汽车人都应该关注

2015年,中国汽车市场呈现低速增长,尽管未能延续前几年大跨步的前进,但中国乘用车市场销量首次突破两千万辆,达到2114.63万辆,同比增长7.3%。市场的壮大以及增速的变缓,从一个侧面反映出我国汽车市场正在向成熟稳定的发达市场发展,而各大厂商对市场高强度的产品投放,同样促进了这一趋势,累计300余款的新车上市,将产品竞争推向一个前所未有的高度。

2016年是“十三五”的开局之年,我国经济将继续保持“新常态”,而作为支柱行业的汽车业,将同样面临低速增长的压力,各大整车企业为取得更大的市场份额,无疑将会推出更多更具竞争力的产品,这也将进一步促进我国汽车市场的竞争与发展。

车载头灯成为

产品竞争的前沿阵地

近年来,汽车产品对于安全、环保、节能、美观的需求不断提升,厂商在这些方面投入的精力也越来越多。头灯作为汽车上最为重要的电子配置之一,由于其消费关注度高、发展速度快、更新成本低,成为近几年产品竞争的前沿阵地。

自1887年被发明以来,经过129年的发展,车载头灯已经从最初简单的夜间照明设备演变为集外观设计、技术展示、品牌传递等于一体的综合性配备。从车载头灯的特征出发,其进化演变主要集中在造型设计、光源技术、功能延伸三大方向。本文将以此为主线,简要分析车载头灯的发展趋势。

造型趋势:

锋利多边造型受追捧

家族化愈演愈烈

随着消费需求的升级和汽车行业技术工艺的不断发展,车灯造型经历了翻天覆地的变化,从圆形向多边形、从同质化向品牌专属化,锋利和家族化设计逐步成为当前发展主要方向。20世纪70年代之前,车灯以简单实用的圆形为主,分体式设计,不同车型之间差异很小;21世纪初,演变为椭圆形或柳叶形,远光、近光、转向等功能灯具高度集成,车型之间的差异逐渐增大;而当前发展的趋势为多边形,车型之间更强调跨级别的品牌归属感。

消费群体年轻化持续推动锋利化设计语言的发展。消费群体年龄结构继续深化调整,35岁以下消费者比例由2013年的46%发展至2015年的54%,“80后”、“90后”消费群体已经占据半壁江山。年轻消费者消费意识更前卫,消费偏好更个性,认为车是时尚个性的体现。在头灯造型偏好上,锋利多边形设计最受欢迎,占比达到23.7%,传统圆润设计逐渐被抛离,占比降至5.4%。从不断更新的概念设计看,各大汽车厂商为迎合新的消费需求,未来将更多地采用直线条的灯带设计来营造品牌专属的锋利语言。

品牌塑造与成本控制成为汽车产品家族化设计的助推剂。成本控制是整车制造企业坚持不懈的追求,家族化设计在有效地降低企业整体设计成本的同时,能够极大提高产品线的品牌属性。当前汽车厂商的家族化设计正在从整体造型向车身细节覆盖,头灯作为辨识度最高、吸引力最强的车身部件之一,成为家族化设计的重点领域。奔驰、宝马、奥迪、凯迪拉克、大众、马自达等跨国品牌已经逐步实现了全系车型车灯的家族化,吉利汽车等国内本土品牌头灯家族化正逐步形成。

光源趋势:

LED时代将到来

自主品牌仍在追赶合资品牌

自车灯发明以来,光源始终朝着低能耗和高亮度的方向发展,安全、节能的特点日渐显现。在先后经历了煤油、乙炔等非电能光源后,卤素、氙气、LED车灯成为时代的主导。从技术及成本、消费需求、装备率演变等角度综合考量,近年来逐渐走红的LED有望引领下一代变革,成为未来发展的主流,激光则受当前技术或法规限制仍处于孕育状态。而根据对多家车灯供应商的调研,也可以判断,LED头灯将在未来较长一段时间内,引领车灯发展的主要方向,而激光头灯在解决技术和成本问题之前,还不能被大规模装备。

技术及成本层面,LED头灯具有卤素或氙气车灯所难以比拟的优势。相比氙气头灯,LED的使用寿命是其33倍以上,照射距离是其1.5倍以上,且亮度更高、能耗更低、响应速度更快、灯组体积更小、设计空间更广阔。同时,2015年LED车灯的装备成本已经降至卤素车灯的3倍,随着技术改进与生产规模扩大,LED车灯制造成本还将进一步降低。

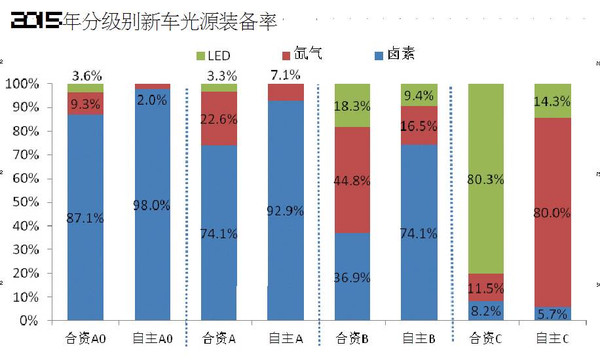

竞争促进技术革新,技术的发展也很快体现在产品竞争上。从新车装备情况上看,LED头灯装备率迅速提高,激光头灯首次登上舞台。中国汽车技术研究中心数据资源中心新车装备率数据库显示,在新车光源装备率上卤素仍为主流,但装备率从2010年的70.3%下滑至2015年的 62.6%;氙气紧随其后,装备率从2010年的29.6%下滑至2015年的25.3%;LED装备率从2010年的0.1%上升至2015年的12%;激光头灯2015年刚刚搭载在进口高端车,装备率仅有0.2%。其中合资品牌新车高级光源装备率远高于中国本土品牌新车。

消费需求层面,通过消费者调研,2015年LED头灯对于消费者的吸引力与重要度指数分别达到62.5和20.7,高于平均值的55和17,而消费者对于LED头灯的感知价值高达4000元以上,成为消费者眼中的热门配置。

综合考虑消费需求变化、市场演进程度、产品竞争趋势等因素,2016年新车LED头灯的装备率将继续高增长,有望达到16%,卤素头灯将降低至57.3%,氙气头灯基本稳定,维持在26.4%,而激光大灯尚未发展成熟,装备率微增至0.3%;中国品牌LED头灯装备率仍会落后于合资品牌,但差距将逐步缩小。

另外,在LED技术高速发展的背后,各大厂商仍在探求在新光源技术上不断突破,矩阵LED、OLED、矩阵激光等先进技术逐步崭露头角,有望在不久的将来出现在量产车型上。

功能趋势:

科技、安全是主流

高科技功能普及尚需时间

随着消费者对行车安全及驾驶操作便利性关注度的快速提高,随之而来的,是车载头灯的各种安全功能不断增多,操控方式不断智能化,自动头灯、转向头灯、转向辅助灯、自动远光控制成为当前主流功能。行车提醒、GPS智控头灯、交通标识投射等前沿技术作为车联网和自动驾驶时代的技术储备正逐步实现。

从新车装备情况来看,自动头灯普及率最高,其余功能发展迅速但普及率相对较低。中国汽车技术研究中心数据资源中心新车装备率数据库显示,自动头灯装备率在50%以上,普及率较高;而转向辅助灯与转向头灯在功能作用上有一定的替代作用,所以成本优势更明显的转向辅助灯的装备率得到明显提高,受其影响转向头灯装备率则略有下降;自动远光控制作为较先进装备,新车装备率为8.1%,有望进一步普及。

事实上,各项装备的新车装备率基本上是随级别上升而增长,仅转向辅助灯的装备率稍显特殊,价格较高的C级车装备转向头灯的装备率比B级车要高,相应的B级车转向辅助灯的装备率成为市场最高。

从需求发展角度来看,消费者对于此类配置的需求变化更多的是被厂商所引导,消费者更多关注的是已经批量搭载的配置或功能,对前沿技术关注度或了解度并不高。

从技术发展角度来看,车灯技术已不仅仅作为单一照明技术进行发展,汽车及零部件巨头正在围绕车联网和自动驾驶等方向不断探索新技术。与红外夜视相结合的行人提醒系统及根据GPS定位自动调整灯光设定的智控头灯已应用于个别D级量产车上,而交通标识投影、灯光图案变化等环境交流功能也将随自动驾驶技术的发展而逐渐成熟。

目前来看,头灯功能正朝着全路况快速响应和全自动电子控制的方向发展。可以预见,2016年自动头灯、转向头灯、转向辅助灯、自动远光控制作为成熟主流功能将进一步普及,新车装备率预计分别达到55%、22.8%、20.1%、13.9%。夜视行人提醒和GPS智控头灯等前沿技术短时间内不会普及,仍将在少数进口D级车型上探索完善。

纵观供需两端,年轻消费者更加时尚个性的需求与各大厂商对于安全和智能科技的探索共同推动车载头灯的快速发展。市场竞争的深化、产品发展的加速,带来的不仅仅是厂商间高低强弱的博弈,更多的是带给消费者更多、更好的产品选择。

(中国汽车技术研究中心数据资源中心供稿)

版权声明

原创文章,欢迎读者分享,同行转载,请联系hb-423(微信号)。

对本文有何看法和建议,欢迎下拉最底部,点击评论。

|

|

|

|

|

|

|

|

)

)