中国汽车流通协会发布的“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2016年10月库存预警指数为51.5%,比上月上升4.2个百分点。库存预警指数位于警戒线以上。

从构成预警指数的5个分指数看,市场需求指数、平均日销量指数环比下降,库存指数、从业人员指数和经营状况指数环比上升。10月处于金九银十的传统旺季,市场需求依然较为旺盛。不过由于部分厂家对市场预期的乐观估计调高了销量目标,使得经销商的提车任务量增加,致使经销商库存增加;并且由于近期各地交通运输部门、公安部门对于公路货运车辆严格管控,导致在途车辆运输受到影响,运输周期延长,影响了经销商的订单交付; 加上,10月北方地区进入农忙季节,农村消费者到店率下降。由于以上多重原因,10月份经销商库存水平高于警戒线。

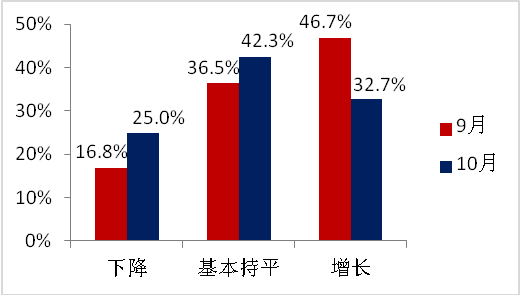

10月份市场总需求下降

10月,市场总需求指数为52.9% ,环比下降10.4个百分点。经销商认为总需求量“增长”的比例从上月的46.7%降至32.7%;认为总需求“基本持平”的比例从上月的36.5%升至42.3% ;认为总需求量“下降”的比例从上月的16.8%升至25.0%。

汽车市场总需求的变化

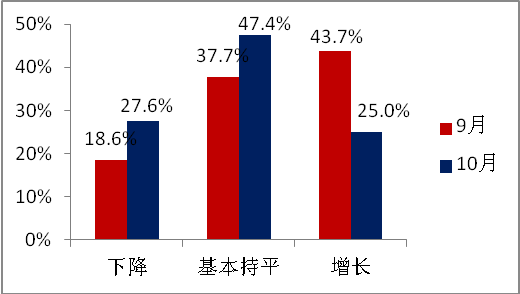

10月份4S店集客量下降

10月份集客量相比9月份有所下降,认为10月份集客量下降的经销商比例为由上月的18.6%升至27.6%;认为增长的比例由上月的43.7%降至25.0%。

集客量的变化

10月份4S店成交率与相比上月下降

调查结果显示,10月份成交率相比9月下降,认为10月份集客量下降的经销商比例为由上月的16.2%升至27.6%;认为增长的比例由上月的36.5%降至27.6%。

成交率的变化

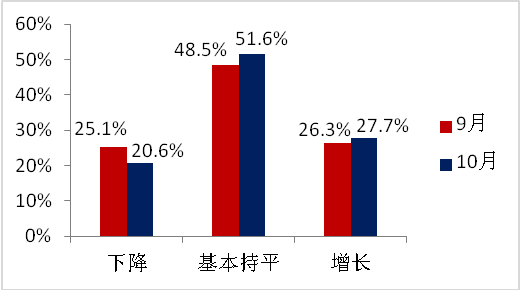

10月库存水平上升

10月,库存指数为54.6%,环比上升1.7个百分点。认为库存量“增长”的比例从26.3%升至27.7%;“基本持平”的比例从48.5%升至51.6%;认为“下降”的比例从25.1%降至20.6% 。

与上月相比 本月平均库存量

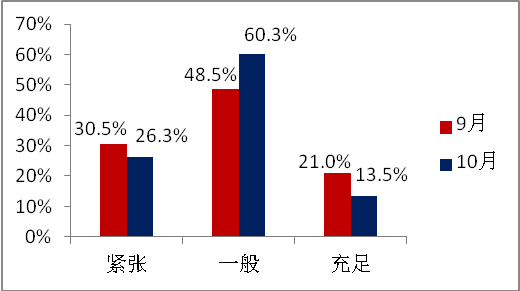

10月经销商流动资金状况比上月略差

10月份,认为流动资金“一般”的企业从48.5%升至60.3%;流动资金“充足”的比例从上月的21.0%降至13.5%;认为流动资金“紧张”的比例从上月30.5%降至26.3% 。

与上月相比本月流动资金

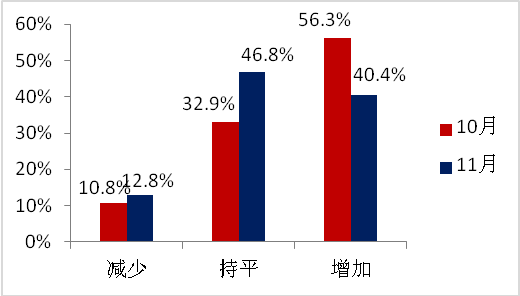

11月份市场需求与本月相比略差

预计11月份市场需求与10月相比略差,认为市场需求“增加”的经销商比例由56.3%降至40.4%;认为市场需求“减少”的比例由10.8%升至12.8%;认为市场需求“持平”的比例32.9%升至46.8%。

对下月汽车市场总需求的判断

11月份经营状况略差

预计11月份经销商经营状况略差。调查显示,认为11月份经营状况“好”的比例由32.3%降至30.8%,认为“不好”的比例由8.4%降至5.8%;认为经营状况“一般”的比例由59.3%升至63.5%。

对下月经营状况的判断

10月份进入4季度,厂家和经销商进入销量目标冲刺阶段。由于部分厂家的乐观预期,今年的销量目标有所调高,经销商的提车任务量将进一步加大。

因此,中国汽车流通协会建议,经销商仍要根据实际情况,理性预估实际市场需求,合理控制库存水平,以防库存压力过大,导致经营风险。

)

)