这个10月,北美、日美以及欧洲部分国家的新车销量都出现不同程度下滑,中国新车销量却一反“金九银十”常态,同比、环比都呈现增长态势,部分热销车型售价环比上升。

《汽车商业评论》记者 张硕

这个10月,北美、日美以及欧洲部分国家的新车销量都出现不同程度下滑,中国新车销量却一反“金九银十”常态,同比、环比都呈现增长态势。

11月10日,中国汽车工业协会公布了10月汽车产销情况。10月,我国汽车生产258.63万辆,环比增长2.20%,同比增长17.63%;销售264.99万辆,环比增长3.35%,同比增长18.65%。销量高过产量,有效缓解了库存压力。

这个月汽车销量排名前十位的企业集团依次是:上汽、东风、长安、一汽、北汽、广汽、长城、吉利、奇瑞和华晨。与9月相比,吉利和奇瑞销量呈较快增长,上汽、东风、长城和华晨增速略低,其他四家企业呈小幅下降。

今年前10个月,汽车产销2201.60万辆和2201.72万辆,同比增长13.79%和13.83%,增幅分别比上年同期提升13.77%和12.32%。其中乘用车产销1910.50万辆和1909.58万辆,同比增长15.27%和15.40%;商用车产销291.10万辆和292.14万辆,同比增长4.93%和4.58%。

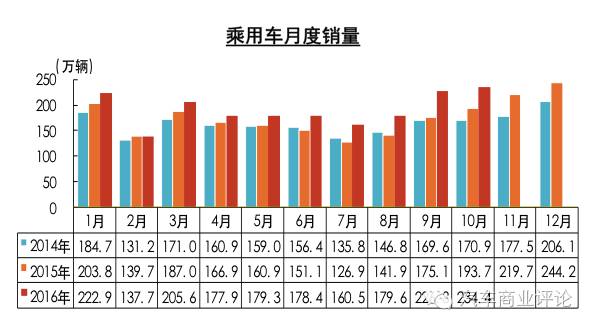

乘用车销量达年内最高

10月,乘用车产销分别完成228.7万辆和234.4万辆,产销量比上月分别增长2.5%和3.34%,销量高于产量,企业库存压力降低。与上年同期相比,产销量分别增长19.8%和20.29%,同比较快增长,高于汽车总体增速2.2和1.6个百分点。

在乘用车主要品种中,与9月相比,交叉型乘用车销量略有下降,其他三大类品种呈小幅增长;与上年同期相比,交叉型乘用车销量降幅依然显著,其他品种保持较快增长。10月,轿车销售117.05万辆,环比增长4.58%,同比增长10.10%;SUV销售89.60万辆,环比增长1.93%,同比增长43.34%;MPV销售23.18万辆,环比增长4.65%,同比增长20.19%;交叉型乘用车销售4.58万辆,环比下降5.60%,同比下降32.20%。

其中,五菱宏光10月销量突破6万辆,哈弗H6销售5.67万辆,朗逸和轩逸月销也超过4万辆,均高于上月及去年同期。

在SUV细分市场,上市仅三个多月的荣威RX5 10月销量达到2万辆,累计销量突破4万辆。《汽车商业评论》了解到,截至目前其订单量已突破10万辆。第4.5万辆荣威RX5已于日前在上汽临港生产基地下线,南京工厂荣威RX5生产线也如期改造完成并将全面投产。

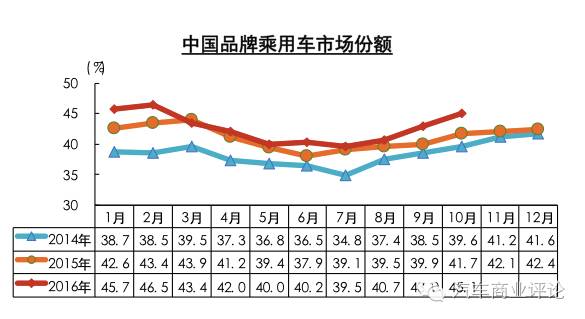

中国品牌市占率高于同期

10月,中国品牌乘用车共销售105.80万辆,环比增长8.54%,同比增长30.09%,占乘用车销售总量的45.14%,占有率比上月提升2.16%。

其中,SUV和MPV依然是中国品牌的强项所在。中国品牌SUV 10月销售55.7万辆,同比增长60.4%,市场份额62.2%;中国品牌MPV销量21.2万辆,同比增长22.0%,市场份额91.5%。中国品牌轿车市场份额只有20.8%。

德系、日系、美系、韩系和法系乘用车10月分别销售42.45万辆、34.44万辆、28.51万辆、16万辆和5.97万辆,分别占乘用车销售总量的18.11%、14.69%、12.16%、6.83%和2.55%。与9月相比,日系品牌销量有所下降,其他外国品牌呈不同程度增长,法系增速更快。

前10个月,中国品牌乘用车共销售812.95万辆,同比增长20.08%,占乘用车销售总量的42.57%,占有率比上年同期提升1.66个百分点。德系、日系、美系、韩系和法系乘用车分别销售369.87万辆、298.34万辆、232.34万辆、136.27万辆和49.31万辆,分别占乘用车销售总量的19.32%、15.62%、12.17%、7.14%和2.58%。与上年同期相比,法系乘用车销量依然呈明显下降,其他外国品牌均保持增长。

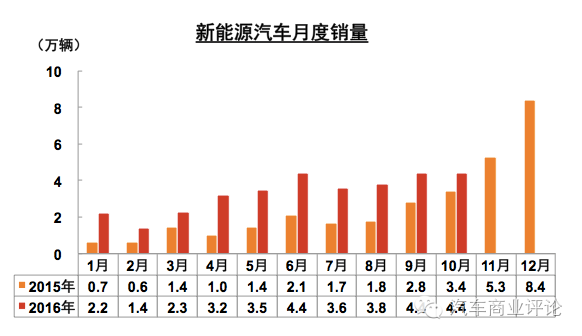

纯电动和插混销量差距拉大

10月新能源汽车生产4.9万辆,销售4.4万辆,同比分别增长14.3%和8.1%;环比9月,销量数据保持一致,产量继续环比增长14%。

其中纯电动汽车产销分别完成4.4万辆和3.9万辆,同比分别增长28.0%和19.7%;插电式混合动力汽车产销均完成0.5万辆,同比分别下降39.1%和38.6%。纯电动和插电式混合动力乘用车的销量分化逐渐变大。

前10个月,新能源汽车生产35.5万辆,销售33.7万辆,比上年同期分别增长77.9%和82.2%。今年下半年新能源汽车销量受补贴政策影响较大,中汽协副秘书长叶盛基在会上透露,新能源汽车补贴细节明年将进行多方面调整。

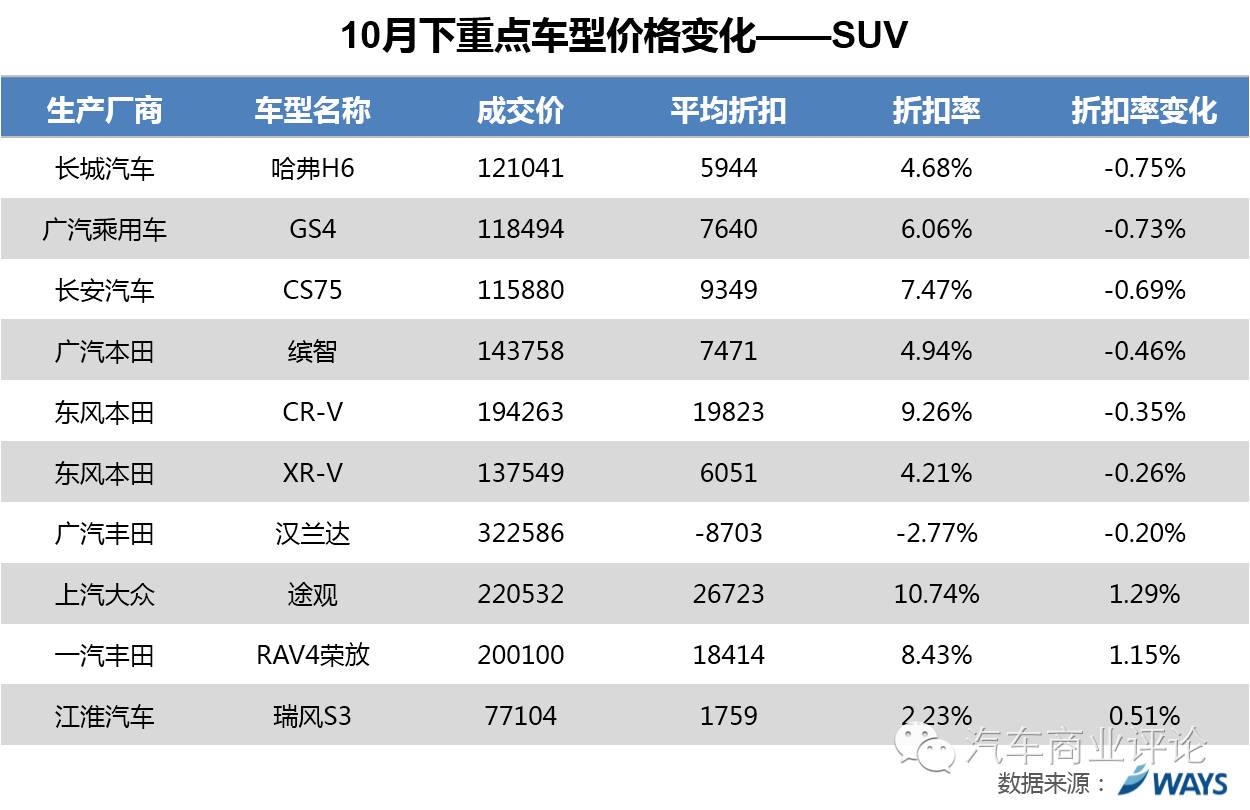

乘用车整体价格环比上升

10月终端市场需求旺盛,多款热销车型车源紧缺,经销商库存压力减缓,终端市场价格表现坚挺,降价压力减少,特别是SUV市场表现亮眼,10月整体价格环比上升。

汽车行业咨询公司威尔森的最新车市价格分析报告显示,10月乘用车市场整体加权成交价格为148934元,环比上升1831元,与2015年同期成交价相比,同比上升2.9%,折扣率为11.9%,折扣金额为20000元。2016年10月整体市场加权价格相比2015年同期走高。

从细分市场来看,A级车受购置税优惠政策刺激,市场需求旺盛,多款热销车型车源紧缺,比如雷凌、新帝豪、新款卡罗拉等,10月价格回收。加上购置税年底结束刺激了需求提前,供不应求的情况将延续到11月,同时也会有部分年底销量目标压力大的车企会抓紧最后阶段降价冲量。

10月B级市场竞争激烈,优惠力度持续增加。迈锐宝旧款正在清库,优惠加大,平均折扣为33318元;帕萨特0月平均成交价为225241元,折扣率环比上升0.79%,平均折扣为24374元。不过B级细分市场继续受到来自豪华车市场价格下探的压力,细分市场内价格下降趋势依旧;其中,迈腾新车效应开始减弱,预计价格月底会有大幅度下滑。综合来说,11月价格将继续下探。

SUV细分市场终端需求仍在,市场价格坚挺,大降压力不大。热销车型哈弗H6和GS4都有新款上市,部分旧款终端优惠有所回收。其中翼虎和换代标致3008新车效应开始减弱,预计会降价走量,而自主品牌销量保持稳定,价格相对稳定。综合来讲,预计SUV细分市场11月价格保持稳定,月底会有小幅度的下滑。

重卡销量创新高

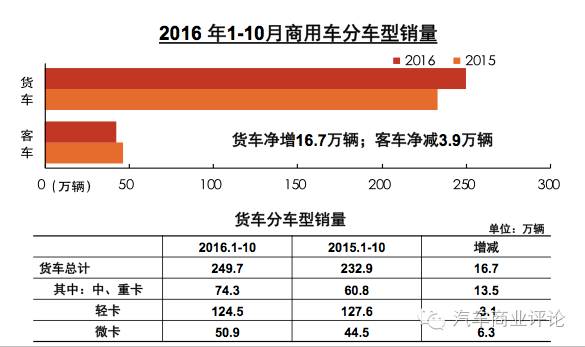

10月商用车产销分别完成29.9万辆和30.6万辆,与9月相比,产量持平,销量增长3.4%;比上年同期分别增长3.5%和7.4%,增速放缓。分车型产销情况看,客车产销量比上年同期分别下降6.9%和12.9%;货车产销量比上年同期分别增长5.6%和11.5%。

前10个月,商用车产销累计分别完成291.1万辆和292.1万辆,与上年同期相比产销分别增长了4.9%和4.6%,增幅进一步提高。分车型产销情况看,客车产销比上年同期分别下降7.0%和8.5%;货车产销比上年同期分别增长了7.3%和7.2%。

值得关注度的是,与去年同期相比,多家重卡企业都实现了销量翻番。重卡10月销量同比增速为54.01%,环比增长31.52%,创下年内新高。

出口同比连续三月增长

中汽协统计数据显示,10月汽车企业出口6.2万辆,环比增长3.4%,同比增长15%,连续三个月呈现同比增长态势。分车型看,乘用车10月出口4.4万辆,环比增长4.3%,同比增长31.0%;商用车出口1.8万辆,环比增长1.3%,同比下降11.2%。

今年前10个月,汽车出口55.5万辆,同比下降8.7%,降幅继续缩小。其中乘用车出口36.4万辆,比上年同期增长2.1%;商用车出口19.1万辆,比上年同期下降23.9%。

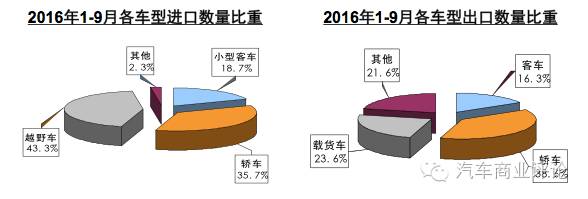

根据海关数据,9月汽车整车共进口9.0万辆,同比下降17.1%;汽车整车出口7.9万辆,同比增长17.4%。前三季度,汽车整车进口76.0万辆,比上年同期下降7.3%;出口58.1万辆,比上年同期下降2.5%。

END

对本文有任何看法,请向下滑动去“写评论”吧!

点击 “阅读原文”下载第四届轩辕奖提名表

)

)