伴随着改革开放40周年的钟声,中国汽车品牌也走过了非同寻常的40年。近年来,随着用户需求变化,低端廉价车逐渐退出主流竞争舞台,立足10万级以上的乘用车市场成为中国品牌走向高端的历史选择。在这个曾是合资品牌笑傲、中国品牌噩梦的细分市场,如今已然成为中国品牌的“兵家必争之地”。

从新世纪初到今天,一批又一批的中国品牌以无畏的精神,亮剑逐梦10万级以上的市场。虽然这段旅程充满了屡败屡战的“黑历史”,只有极少数摸到了跨十的门槛,很多品牌至今仍步履维艰,但在这个言必称新四化的时代(电动、智能、互联、共享),只有研究过怎样失败,才能避免在下一场战役中重蹈覆辙。

本文作者是一家大型汽车公司研发部门的产品经理。此前,他挑选了七家较有代表性的中国车企,不预设任何立场,复盘中国品牌走向高端的十五年。本文将作为总结,一方面回顾成果,更重要的是提出想法和建议:在取得一定的阶段性成果后,中国自主品牌的新征程,路在何方?――车云按

第一篇:奇瑞“启示录”

第二篇:长城“启示录”

第三篇:华晨“启示录”

第四篇:吉利“启示录”

第五篇:长安“启示录”

第六篇:上汽“启示录”

第七篇:广汽“启示录”

中国品牌汽车冲击10万级以上中高端市场的历史,其实是一段不断摸索的艰难历程,成功的喜悦太少,更多的是悲壮,但是跨十、跨二十……都是中国品牌汽车未来的使命。我们其实无法把此前未能取得成功的跨十车型,简单定性为失败,因为它是成长的必经过程。

21世纪初,以奇瑞、华晨、上汽为代表的中国品牌汽车,选择了从中高端轿车领域跨十。以吉利长安为代表的,更多的是务实地从下往上突破。后来者广汽跟上汽一样坚持高位出击。以长城为代表的,则是坚持走SUV路线以致放弃轿车业务。不同的车企不同的资金、研发实力背景,分别选择了不同的突破之路――但其实到了2012年后,都不约而同走向了以SUV为主战场的跨十征程。

中国品牌跨十车型图(SUV)

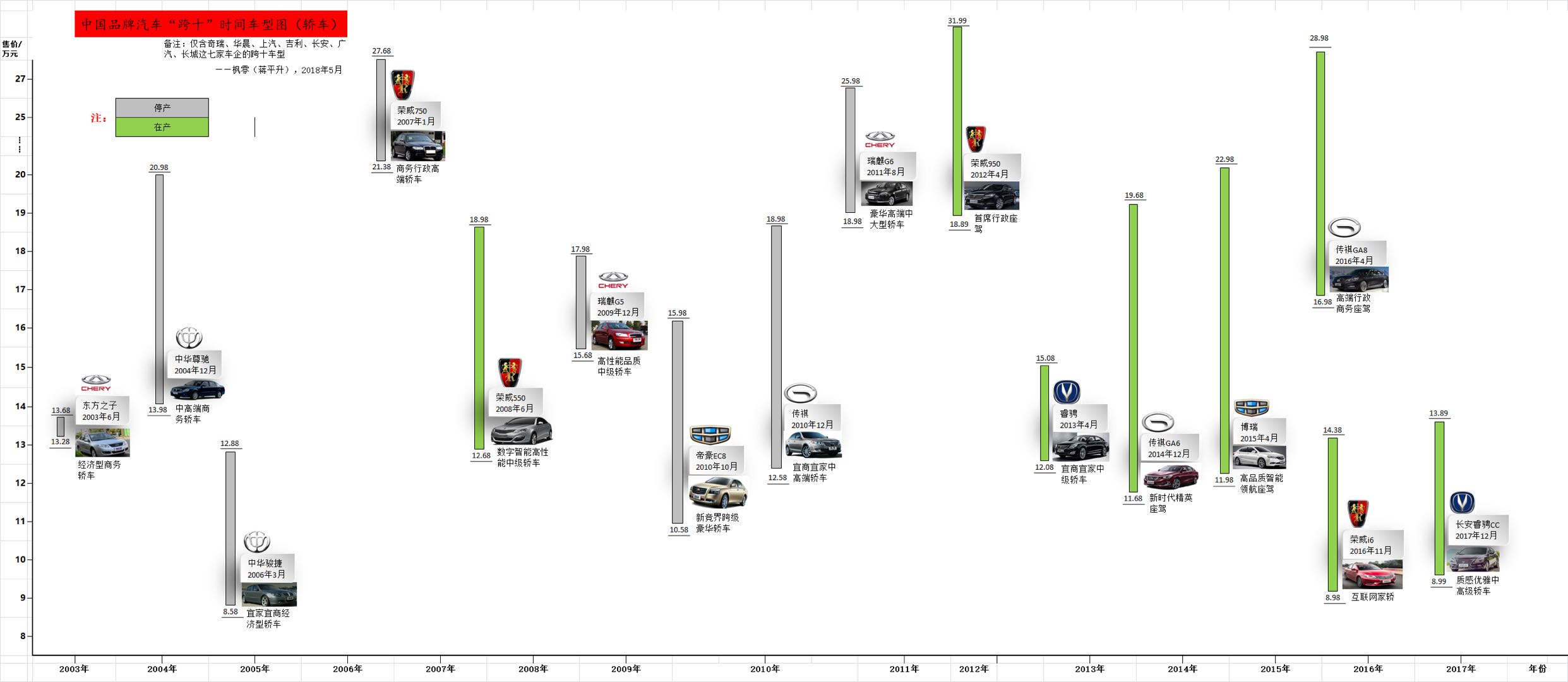

中国品牌汽车跨十车型图(轿车)

所以,可以这么说,如果没有2012年后中国SUV市场的异军突起,大部分中国品牌汽车都难以为继。

跨十历程中,各大车企都在不同阶段进行了品牌规划,或者进行了品牌拆分和聚焦,或发布了全新的品牌标识。其实品牌的拆分和聚焦本身没有问题,只是时机是否合适,我们今天看到了奇瑞发布中高端品牌瑞麒、威麟的失败,也看到了中高端品牌长城WEY和吉利领克的成功。

本系列仅挑选了七家比较有代表性的车企进行解读,其实一起跨过十的还有其他诸多车企,如一汽奔腾X80、奔腾B70、奔腾B90、江淮宾悦、江淮S7、比亚迪S6、比亚迪S7、比亚迪M6、比亚迪L3、比亚迪思锐、北汽绅宝X65、北汽绅宝性能版、北汽吉普系列、猎豹Q6、猎豹CS6、猎豹6481、猎豹CS7、猎豹黑金刚……都曾经出现或还在跨十的征程中,有的还取得过不错的成绩。还有红旗轿车,但是由于以往太偏向官方用车路线,不在此讨论的范畴,我们也期待它的平民化转变――2018年北京车展上的红旗H5身上已经看到这样的转变。

有了上一代汽车人艰苦卓越的奋斗,如今我们才能站在“巨人”的肩膀上继续迈向更为广阔的征程。值得庆幸的是,相比21世纪初中国品牌汽车跨十时的无助和绝望,此时的境地与已大不相同,至少,我们已在许多车企上看到成功的希望。Hope is a good thing,如《肖申克的救赎》里的信仰,这让我们新一代汽车人有了前赴后继的勇气。

这是一个言必称新四化的时代,各大车企转型也势在必行,但是互联网相比传统车企最大的优势,其实是用户数据信息、用户互动、用户参与的大数据优势,但是论整车研发实力和造车的功底,互联网汽车目前还远远落后传统汽车。笔者认为“互联网+汽车”的难度,其实远远大于“汽车+互联网”,汽车绝不是砸进去100亿,就一定能成功的产业,除了汽车属于仅次于航空工业、芯片类高精尖的高门槛产业,还因为,背后还需要精心培育出一个完整的生态链,才能健康的生存下去,绝非一朝一夕之功。

我们要积极拥抱互联网带来的变化,如紧跟智能互联科技、用户互动层面、信息传递方式、工作模式的变革,但是绝不能盲目地跟随。至少目前看来,快速提升中国品牌乘用化设计和制造的水平,仍是未来的主旋律之一。

二、建议

1?聚焦用户体验

笔者认为,在新的跨十征程里,各大车企的发展战略其实非常一致,那就是聚焦!奇瑞和吉利在2014年前后都重新聚焦过品牌,回归一个奇瑞/吉利。那么,我们现在应该聚焦什么?造型优先?是性能为导向?大空间?安全第一?成本领先?其实都统归一句话:聚焦用户感知。

我们必须基于用户的实际用途场景出发,服务于用户的实际出行需要,才能给用户带来极佳的用车体验。这样的用车包括看得见、摸得着、听得见、闻得出的全方位体验。

同时,用户体验不只是用车的体验,还应该是与这款车链接用户的全过程体验,包括购车体验、售后服务体验、互动体验……举例购车体验,这个导向其实很简单,从用户看到这款车,到愿意进入4S店,到了解这款车的内在,体验这款车的独特之处,再到愿意花费十万及以上的费用在这里,必定要是一个极致愉悦的体验过程。其他环节的体验请自行举一反三。

2?产品发展建议

在跨十车型的产品发展方向上,笔者说三点。

第一,紧跟SUV市场。

目前SUV市场依旧是一个香饽饽,至少在未来几年内仍是中国品牌汽车销量增长的重要一极,未来各大车企必将继续重兵屯集,竞争更加激烈。SUV也已经有了两个发展方向,一个就是偏中年成熟用户群体,一个是年轻化的用户群体。如同哈弗H6与哈弗H2、长安CS75与CS55、广汽传祺GS8与GS7,前者更偏向于中年成熟商务消费群体,后者更倾向于年轻人的市场。可能会有人说H2是小型SUV,CS55是紧凑型SUV,怎么能相提并论――抱歉,尺寸并不重要,定位最重要!

第二,玩转跨界风。

笔者大胆预测,各种类型的跨界车将会在未来几年内风靡起来,SUV跨界、轿车跨界、MPV跨界……例如目前销量破万的吉利远景S1、帝豪GS,领克02,都属于玩转跨界的佼佼者。

领克02

值得一提的是,我们在中大型SUV领域,也已经看到了浓浓的跨界风,如号称要PK宝马X6的吉利博瑞COUPE,以及东风小康即将推出的iX-5、北汽幻速比速T7,都是定位于中大型跨界SUV,但已经不再是传统意义上的SUV形象,不约而同地采用了溜背式的跨界设计。各大车企都在努力追求自己的产品“与众不同”,跨界风或许是未来与众不同的重点主攻方向,是未来跨十突破的重要战场。

中大型跨界SUV:北汽幻速T7、东风小康风光iX-5、吉利博瑞COUPE

同时,在产品定位上,各大车企将会进一步采取“错位竞争”策略。我们看到跨十车型睿骋CC、瑞虎8等采取的错位竞争策略,未来将成为差异化竞争的核心手段,逼着各大车企去钻入不同级别车型之间更小的间隙。如:睿骋CC以8.99-13.89万的价格区间,往上血拼15万级的中级车,下压一批A+紧凑型轿车。瑞虎8作为一款介于紧凑型和中型 function show() { document.getElementById('trace').style.display = ''; } [show] java.lang.IllegalStateException: sendError() forbidden after buffer has been committed.

)

)