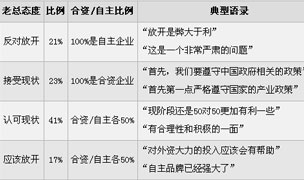

汽车合资股比限制(外资比例不高于50%)放松,搜狐汽车在2009上海车展期间,调查访谈近百位车企老总发现:反对放开的车企老总仅占21%,并且全部是自主企业……【详细】【我来说两句】

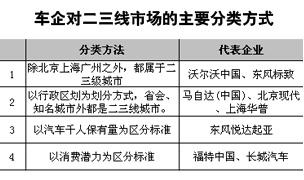

车企如何定义二三级市场?市场战略怎样?搜狐汽车访谈近百位车企老总发现:各家方法大不同、市场份额是关键……【详细】【我来说说】

回顾当年合资企业50:50股比政策产生的初衷,当时国内汽车产业发展仍很落后,中国政府采取了“用市场换技术”的策略。与此同时,对合资企业的外方股比进行了限制,50:50股比至此产生 …[详细]

反对的声音都来自自主企业,这多少有点不太正常。很可能部分的合资企业老总,因为自己所处的位置,不便于表达反对的声音。当然,同样是反对的声音,对不同的企业来说有不一样的意义。…[详细]

对于二三线市场的定义,一直以来没有一个严格的界定。目前比较流行的分类方式一是认为应该以行政区划作为分类标准,省会级城市为一线市场、经济较发达的城市为二线市场、地级市县等为三级 …[详细]

市场导向的一个重大变化将迫使厂家在销售渠道和服务渠道上做出重大变革。随着越来越多的汽车企业把目光转向二三线市场,他们的营销策略也会相应的做出调整。近年来各厂家通过指标统计分析 …[详细]

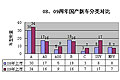

截至2009年4月22日,共计有63位中外汽车企业老总参与了搜狐汽车关于2009年汽车预期销量增幅的调查,其中不乏如法国标致总裁菲利普-柯澜、日产汽车副总裁桥本泰昭、长安汽车总裁徐留平 …[详细]

中汽协对2009年车市预测为:总销量将在1020万辆左右,比上年增长8.7%。调查中,预测增幅高于9%的老总有23位,对09年车市销量增幅持积极乐观态度,占所有参与调查老总人数的近四成。 …[详细]

上海通用执行副总 任剑琼

海马汽车销售总经理 吴刚

大众中国公关总监 杨美虹

长安汽车董事长 徐留平

大谷俊明 司卫 孙玮

李春荣 张洪岩 更多>>

标致全球总裁菲利普-柯澜

华晨汽车董事长 祁玉民

山田宪昭 于洪江 安显林

马德骥 窦赛尔 胡苏 更多>>

奇瑞汽车董事长 尹同耀

北京现代常务副总 李峰

桥本泰昭 毛利悟 黄刚

柯安哲 魏文清 更多>>

企业策略的谨慎、企业遭遇着的销量下降,促使他们做出相对谨慎的判断……[详细]

不同类别的车因政策等原因表现迥异,这导致企业老总在预测时偏向保守……[详细]

选择这一区间的老总最多,与GDP全年的增幅预期接近。这也是预测风险最小,最为稳妥的。[详细]

企业跟人一样,会有不同的性格。有人天生保守谨慎,就有人生性积极乐观。[详细]

有勇气预测12%甚至15%以上的老总,还是不多的。从总体来看,这是一群在各自擅长的细分市场有所成就、有所追求的老总... [详细]

09年1季度中国汽车市场增速环比拉升12.8个百分点。季度汽车增速从08年4季度的同比负增长8.9%恢复到1季度同比正增长3.9%,形成12.8个百分点的增速提升,这是近期政策对汽车市场的拉动 …[详细]

09年1季度汽车市场呈现历史少有的逐月拉升走势。历年的汽车月度销量低点都是2月,但09年1季度的汽车销量低点在1月,而且三月的销量较2月的拉升仍达到28万台。09年国家出台刺激汽车市场 …[详细]

汽车厂家04-09年销售走势

在09年国家出台刺激汽车市场的政策后,1月汽车厂家销量难以快速对应拉升,因此出现2月和3月的销量持续拉升,加之后续的汽车下乡政策拉动3月的汽车销量创出历史新高。09年1季度汽车市场呈现历史少有的逐月拉升走势。 ……>>[全文]

主要汽车集团销量增长分析

09年1-3月的各集团走势处于分化状态,一汽集团因08年同期销量偏高而出现负增长,但四大集团总体的竞争站位结构没有出现异常。上汽与长安依托微客与微卡实现高增长,北汽依靠轻卡和1.6升轿车确保了高增长。这样导致6大集团的走势分化。 ……>>[全文]

乘用车主力品牌市场表现

3月小型车销量同比上升1%,较2月增长23%,09年1-3月累计同比销量微增1%。属于表现较一般的细分市场。3月的小型车零售市场同比增长25%,环比2月零售增长也达到25%的较好状态。3月的小型车主力车型的走势反差较大,低端车型表现较好。 ……>>[全文]

微客、轻卡、微卡主力企业占主导

3月的汽车厂家排名较有特色,微客、轻卡、微卡主力企业占据主导地位。2月的汽车下乡车型的产销率偏高,3月则是狭义乘用车企业产销率较高。1-3月主力厂家站位较1-2月发生明显变化,北汽福田从第7上升到第5位,东风汽车从第9上升到第6位。……>>[全文]

中国企业在2009年,需要面对下列问题的挑战:如何建立市场战略驱动型的汽车企业、如何在自主品牌弱势基础上,找到解决自主品牌战略突破的思想与理论,品牌营销模式、品牌服务等等 …[详细]

现在面对强势外资品牌咄咄逼人的整合攻势,中国汽车自主品牌形成了两种不同的营销模式:一种是强势品牌整合营销战略模式,以强打强;另一种是弱势品牌精益创新战略模式 …[详细]

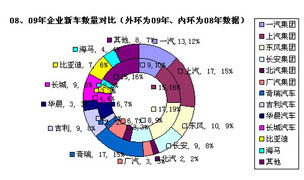

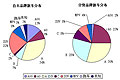

对比09年部分企业的目标销量,可以看到自主品牌汽车厂商的目标销量增幅普遍较高。比亚迪、上汽自主品牌、长城汽车增幅都在60%以上,比亚迪甚至高达100%。相比之下,自主品牌大佬奇瑞汽车的目标销量增幅最低 …[详细]

相对于自主品牌的信心度爆棚,销量前十合资企业的销量目标,增幅大都在10%以内,一汽集团、上汽集团、东风集团的销量增幅设定在8%-10%之间。广汽本田则更加保守,销量增幅仅为5%,,低于09年行业平均预期增幅…[详细]

2009年新车布局特点

与2008年相比,2009年新车的细分市场布局上, A级车新车数量有小幅增加,A00级、C级车、SUV新车大幅增长。A0级、B级车、MPV基本与08年持平。从整个国产新车比重来看,08、09两年A级新车 ……>>[全文]

细分市场重要新车分析

按照上市新车预计对所在细分市场及企业销量贡献度的影响程度,我们归纳出2009年细分市场重要新车如下:微型车市场重要新车:新奥拓、奇瑞瑞麒M1;小型车市场重要新车:新嘉年华、新POLO ……>>[全文]

企业新车策略分析

2009年,一汽大众的策略,将完善在A级车市场的产品布局,通过多种车型组合,进一步巩固在A级车市场的霸主地位;而上海大众则通过经典领驭继续改款迎合市场,重量新车昊锐引入形成互补 ……>>[全文]

自主/合资企业新车布局

2009年国产新车112款,其中自主品牌新车共计64款,占国产新车总数一半以上。自主品牌车型更集中于微车、SUV车型,而合资品牌车型更集中在A0级小型车和B级车上。……>>[全文]

1

汽车厂家04-09年销售走势

2

主要汽车集团销量增长分析

4

乘用车主力品牌市场表现

3

微客、轻卡、微卡主力企业占主导