人参与)

人参与)数据源自:乘联会、中汽(工业)协、中汽(流通)协、国家统计局、海关等相关信息

一、2013年汽车走势评述

1、8月市场走势回顾

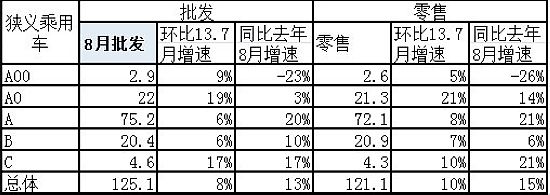

根据国家统计局数据:8月汽车产量179.6万辆,增长14.8%;轿车产量102.3万辆,增长11.2%。根据全国乘联会数据:狭义乘用车8月总体批发125.11万台,8月批发较去年同期同比增长13.2%,8月零售较去年同期同比增长15.3%;8月批发环比上月增长8.4%,8月零售环比上月增长9.7%;8月出口较去年同期同比增长-19.8%;8月厂家产销率97%,8月渠道批零率100%;13年1-8月生产累计增幅16%,13年1-8月厂家批发销售累计增幅16.1%。

8月我国南北水灾中部超高温天气,使市场终端销量略受影响,另外在8月上旬的大多数厂家放高温假和设备检修,少数厂家放超长的假,批发销量也并不理想,但是自下旬开始,气温下降,家长为接送孩子上学和上幼儿园的买车、条件好的家长给刚毕业的孩子买车的高峰到来,而且“金9”的预热期也到了,使市场明显的变好。由于国际经济环境很差,加之前几年汽车出口走的是摩托车出口的老路,今年乘用车和汽车出口均负增长已成定局,因此国内汽车出口厂家应深刻反省。在环比工作日减少的情况下,狭义乘用车终端和批发销量同比和环比均有较大的增长,微型客车负增长幅度也收缩,使大家对下半年市场期望更高了。

1.1市场总体运行情况

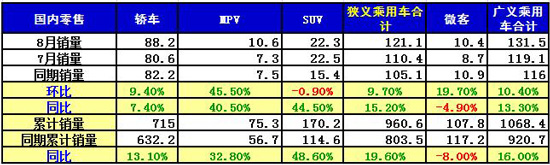

A. 8月车市结构性高增长

|

8月狭义乘用车国内零售较强,同比增速达到15%,环比增长10%。其中增长最强的是SUV,同比增长45%,其主要原因也是厂家对SUV车型的投放力度超强,加之消费的年轻化趋势及换车潮流推动SUV的需求强势增长。但SUV的环比增长是-1%,这也是因为RAV4的零售环比7月下降83%,同时哈佛H5的产销转移等的影响,这是偶然因素。

作为市场主体的轿车市场走势较弱,零售同比增长达到7.4%,且环比增速下9%,这也是换购群体升级多样化带来的轿车增长偏低。但8月的MPV类生产资料用车新品推出带来结构性增量,而环比的45%增速也是暂时因素。总体看SUV市场的超强走势仍是一枝独秀的。

13年1-8月的零售增长20%是较强的。13年1季度的开门红早在我们的预期中,这是考虑到12年初的数据异常低基数和13年春节延后因素,以及12年4季度的车市增长部分转移到13年1季度。但8月的零售持续走强是超预期的令人振奋的,这也是消费升级的促进。

B. 1-8月狭义乘用车20%高增长

|

13年1-8月的车市零售增长20%,这是11、12连续两年低增速后的首次季度增速超越20%,算是较快增速。考虑到12年的市场也较弱,但12年的低增长是在12年1-4月的增长乏力的情况下出现的,因此今年5-8的16%增速是在去年14%增速基础上的较高增长。

虽然考虑到这样高的增速与环境矛盾会进一步加剧,因此后面难以保持这样的增速。但去年9-12月的零售增长基数11%偏低,13年9-12月仍能有一定合理增长空间。

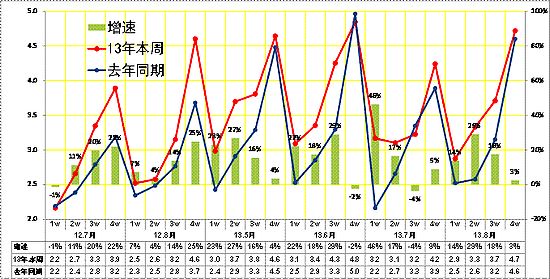

C. 8月车市批发强势平稳增长

|

13年8月的狭义乘用车厂家的出货速度总体较好,而去年的第四周偏高。今年的8月1-2周厂家出货速度高于同期较多,而第三四周的销量走势较稳,厂家产销走势顺畅.而去年的8月中下旬的节能车补贴车型已经大量上市,经销商提车周期偏向月末。

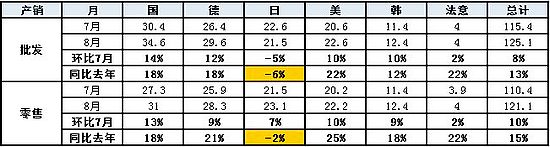

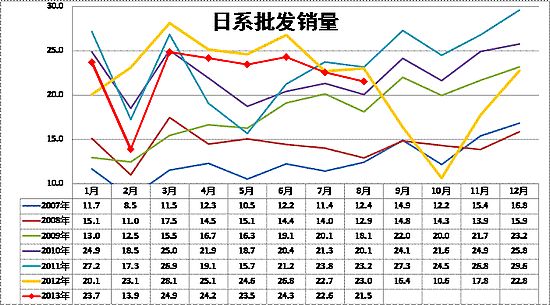

D. 8月日系厂家销量较好

|

8月厂家销量的增长差异化,其中美系和法系同比增长较高,自主的表现稍弱,日系仍是最差的。相对7月的厂家销量表现也是差异明显,其中的德法美系环比都是增长的,而韩系等都是环比表现稍差。最差的是日系的批发销量增长偏低。

|

13年1季度日系销量仍处于弱于2010年前的低位水平,随后的4-6月销量达到24万台的近年次高销量,市场状态逐步好转。由于今年日系的新品在下半年发力的较多,目前的走势仍是稳步回暖的的特色,估计9月后开始才会有突出表现。

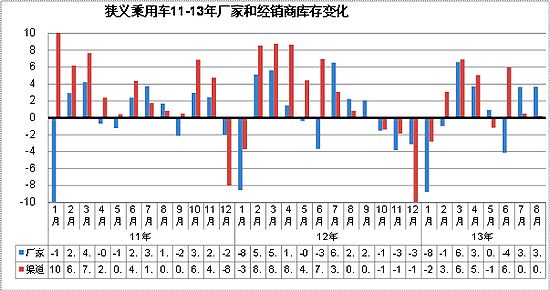

E. 厂家和渠道库存压力缓解

|

今年8月的厂家库存增加4万台,经销商库存增长0.2万台。今年厂商库存增长力度远低于去年同期,但7-8月的厂商库存增减与12年同期类似,8月经销商库存基本稳定,而厂家库存增长幅度稍大,这体现了厂家的产能充裕和市场走势较平稳,渠道压力不大。

F. 市场主销车型-合资主导

|

13年乘用车销量领军车型主要是欧美系包揽,朗逸和福克斯近期占据冠军销量车型月度较多,而五菱宏光在3月表现突出,随后也保持在三强内。五菱宏光作为微客类车型的消费群体与私家用车有明显差异,且五菱宏光也是进入MPV市场的主流,近日的新车上市也是促进。朗逸的产品仅有三厢车型,6-7月被福克斯的两三箱组合超越,但7月的朗行的销量也到8500台,8月的朗逸自身也是超越福克斯的组合销量。。

近期前几名的朗逸、凯越、速腾、帕萨特、宝来、科鲁兹、英朗、迈腾、捷达等表现较强,这也是强势企业的车型优势特色。8月的南北大众的捷达表现异常突出,桑塔纳也还可以,这也是大众的全系列增量的较好体现。加之凯越的较强走势,说明入门级市场的需求很旺盛,且合资强势车企进一步抢占入门市场机会。

自主品牌在主力市场逐步边缘化,哈佛的表现算不错,但其他的自主就没有车型能进入国内零售主力阵容。而A级入门级车型的自主品牌过去较强,现在的合资三强的A级低端对自主的A级入门级形成新的顶部压制效果。

G. 轿车市场趋于三厢主导

|

轿车市场的两厢车型占比持续下降,13年的两厢车型占比降至17.6%,而12年年均是20%,11年是21%,这样的两厢持续下降趋势趋势体现了入门级小车的车身式样多样化趋势。小型MPV类微客的载客需求发展较快,,小型SUV也是快速崛起,这都对两厢轿车的影响也是较大的。

13年3-6月的两厢占比持续回升,6月达到17.9%的相对高位; 但7-8月的两厢份额环比6月下降1个百分点。这主要是微轿低迷带来两厢需求下降,且厂家减产淡季调节主要是针对弱势车型。

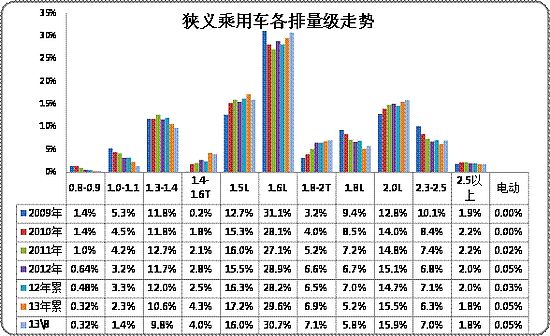

H. 8月狭义乘用车排量平均1.78升

|

13年的狭义乘用车排量趋于中大型化,低端的排量市场表现相对较弱。尤其是SUV市场的份额增大带动排量的提升较明显。而SUV自身的排量是趋于排量小型化趋势,而轿车和MPV的排量相对是大型化的趋势。总之排量大型化和升级是近期的趋势。

|

8月的2升级以上车型的份额明显提升,而其中的1.6升和2升级别市场的份额增长较快,与此同时的增压车型的份额增加较快。今年的SUV小型化和MPV的小型化都对1.5升市场有所推动,但微轿严重低迷,小排量表现也较差,因此1升级别持续快速下滑,且1.3-1.4升车型近两年也是持续下滑。

I. 8月狭义乘用车中高端表现较强

|

8月的狭义乘用车高级别强,低级别弱,且各级别市场零售走势差异较大。8月持续上月的中高端较强趋势,相对12年同期也是以A级车为代表的中大型车表现较突出。8月的 A00级走势较弱,批发同比去年8月批发下降23%,环比今年7月增5%,而且微轿的零售也是同比去年8月下降26%,环比的增长也是最小的,入门级消费群体的压力较大。8月的A级车批发走势很强,批发环比上月增6%,同比增长20%。而零售的的同比增长也达到21%的较高增速。

8月国产豪华车的市场恢复较好,C级车的批发同比增长17%,其零售也同比增长21%。8月的国产豪车较7月有较大改善。

J. 小型SUV市场火爆

|

13年狭义乘用车市场的主力细分市场表现较好,同时出现市场热点的延伸。轿车市场的A级车今年很好,而C级轿车8月表现也是不错。今年MPV市场的A0入门级市场表现超强,8月的这种强势仍在延续,8月的新品促进较大。SUV市场的A0级车热点延续,而且增速仍处超高水平,A级SUV持续保持较强走势,B级SUV的增速相对高位平稳。

K. 13年自主厂家表现较好

|

似乎不错。狭义乘用车的主力厂家13年走势较强,合资三强的南北大众和上海通用的13年1-8月同比增长17%。豪华三强的13年批发增速27%也表现不错,8月的豪华三强批发依旧较强。合资自主13年持续较快增长,但总量仍较小。

13年1-8月的自主的集团核心企业和民营三强的表现较强,这也是自主集团核心积蓄力量力争13年突破的体现,且不少企业的强力投入也有阶段性效果。8月的民营三强速度放缓,而集团核心企业的8月表现较突出。近期的二线的国企和民企表现也不错,华晨、柳汽、五菱的红光等都表现较强,车市的增长模式仍较模糊。

L. 产品促销多样化

|

13年8月的狭义乘用车市场促销力度小幅增大,没有出现历年8月的急剧加大促销的现象。而从09年开始的不降价只促销的现象也是在13年得以改变,尤其是换代车型的降价换型等形成更强的增量动力。本月的斯柯达昊锐变为速派也是变向降价,而新车上时的重新定价也是越来越多的车型认可的。

2、9月市场展望

一般情况下从9月初到明年1月底是乘用车持续时间最长的市场高峰期,9月份有21个工作日,因为9月是小月,有30个日历日,有9个双休日,加上一个中秋节放假一天,但是在9月29日(星期日)上班,用于国庆节调休,这样就与去年的工作日相同,这是利好因素。大家已经习惯了油价波动,8月底油价小幅上涨,已经没有夜里排队加油的“盛况”,对市场基本不会产生影响。国庆节的高速公路免通行费的购车热潮略消退,但增速将仍旧较高,又遇到今年的车市高涨,9月份广义乘用车将有12%左右的市场增速,这就为今年汽车市场2150万辆的销量打下了基础。

3、对自主品牌汽车要有信心

有人担心内资汽车企业今后将败下阵来,其实今年1-8月自主品牌汽车(不包括合资自主)市场占有率每月虽有波动,但各月都比去年同期高。这得益于前两年汽车市场低增长,自主品牌市场占有率下滑,大家感到危机而加大力度进行改革、战略调整和研发投入,并取得了阶段性的成果。今年省部级领导换用红旗H7,中央领导从明年开始换乘红旗L,两种红旗将逐步对私人购车开放,使自主品牌汽车总体形象提升。在研发上比亚迪1.3万研发人员,几乎相当于所有整车合资企业的研发人员之和,因此有理由相信中国汽车技术质量的进步,将象军事装备进步一样会突飞猛进。另外6大国企集团利用合资企业巨额分红,发展自主乘用车还没有发力,一旦发力必然势不可挡。有理由相信自主品牌汽车占有率将每年增长1%左右,到2020年可能达到40%。

在改革开放的初期,国家和国企都很穷,国家停止了对国企的投资,对国企收的所得税税率高达60%,居民用的水电煤比卖给企业的要便宜得多,是通过减少国企利润来保障民生,当时国企的发展环境比民企、外企都差很多。但是重工业的合资,外企更倾向于国企,汽车合资企业投资利润率很高,使汽车业六大国企有了一个快速发展机遇。通过上市、合资及多年的发展六大国企都富了。但是我国工业从劳动密集向技术和资金密集的转型不理想,因此“十六大”提出了创新战略,国家战略主要是通过国企作为政治任务而快速实现的,这是中国式社会主义市场经济的一个特点。创新就要大搞研发,研发成果汽车合资企业不用,还要投资整车生产企业,十年来六大国企为此投入了1000多亿元,到2015年投入会超过2000亿元,那时六大国企的乘用车就会真正发力了。

4、欢迎新能源汽车的政策调整

我在去年年初经过调研写的《从私家车用户角度看新能源汽车推广》对新能源汽车推广试点政策的问题进行了分析,并提出了改进建议,发到电动车生产厂家和政府有关部门。一年半过去了,总算看到了厂家和政策的回应。从企业来看,已经有更多专为新能源车设计的车身,电动大巴的驱动电机有的带了变速箱,这都是可喜的进步。另外从媒体透露的信息知道,政策也将变化,首先是根据李克强经济学的“去杠杆”,中央财政对新能源汽车的补贴,已经不要求地方政府跟进补贴,从而会取消地方新能源车目录,打破地方市场封锁。这也是“中国特色”,我国对外开放的程度在发展中国家中是极高的,但地方政府却对国内产品实施市场封锁,可见中国地方政府无法无天的程度!另外国家还准备给充电桩补贴,来加速新能源车基础设施建设也是政策的进步。

新能源车换电池的充电模式,由于厂家和用户抵制,最后还要回到以充电桩为主,以快速充电为辅的模式。充电桩分2类,一类是从自家电表上接出,如果用小于30米的电线连接充电桩与自家电表并保证安全,有这个条件的家庭极少。第二类是用社会公用充电桩,如果有人看管充电桩会增加用户的负担。因此社会公用充电桩必须是不需要人看管的自助式充电桩。用户使用带密码的充电卡缴费,但是用带密码的充电卡用公用充电桩给新能源汽车充电的系统工程马上起步,最少还需要2-3年才能够大量的安装和应用,如果充电桩不能先行大量设置,对新能源车的推广将带来极大的困难,从中应接受的教训是:任何政策应从用户的利益出发,而不应照顾利益集团,过去的政策违背了社会主义经济政策的根本原则,也决定了新能源车2015年目标无法实现.

5、关于对混合动力汽车优惠的问题

国家本想用油耗限值标准促进混合动力车发展,但外商只从自己的利益出发,却不配合国家政策,他们具有混合动力车的技术优势,但在中国低混的启停装置都不装在汽车上。国内的混合动力大客车的技术装备主要是进口,既不能促进研发也无助汽车零部件产业升级,国家才停了混合动力大客车的高额补贴。目前国内混合动力车技术装备的国产化程度比新能源汽车低很多,而且高度混合动力技术专利主要掌握在日系企业手里,如果对混合动力汽车有较多的优惠,最后主要优惠的是日本车,会制造矛盾,造成内资企业不满。新的节能和新能源汽车的优惠政策即将出台,过去发布的前8批节能汽车目录将作废,补贴车辆的节油标准进一步提高,在混合动力装备的国产化没有大幅度提高前,国家重点还是优先推动新能源汽车推广,包括可以绕过日本专利的插电式混合动力汽车。

6、整车企业经济运行态势分化

A、整车行业总体状态

|

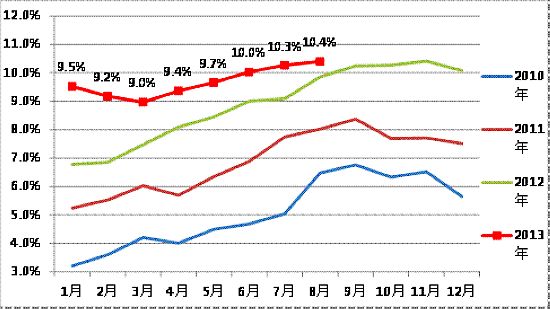

由于国家统计局的行业经济运行的总体数据发布要晚一个多月,因此我们本月只能进行隔月的月度跟踪汽车整车总体运行状态。国家统计局统计的12年1-12月的的汽车整车行业的产量2063万台,同比增长6.3%,而整车行业产值24609亿元,增长9.2%。13年1-6月的主营业务收入14369亿元,增长16%,而成本增长15.7%,生产运营处于较好水平。但营销的投入增长也是很大的。13年的营业费用增长19%,较12年的18%增长较大。同时13年的财务费用的收入大减到5亿元,好在是利息的增长不太大,企业的资产负债率较12年同期增长1.1个百分点到60.1%,处于较安全水平。

12年整车企业利润增长从超高状态稍有回落,13年年初恢复较好。12年1-12月的利润增长3.7%,13年1-6月的利润同比增长22%,销售利润率也达到10.2%的较好水平,且毛利率在19.2%的近期高位;总体看汽车整车行业的利润表现仍是较好状态。

|

|

E电园纯电皮卡是啥妖孽

E电园试北汽纯电EU260