人参与)

人参与)八、乘用车分级别市场走势

1、A00级狭义乘用车车市场表现

a00级狭义乘用车8月批发2.9万台,8月占狭义乘用车批发份额2.32%,较去年同期份额增加-1.07%,8月批发较去年同期同比增长-23%,8月零售较去年同期同比增长-26%;8月批发环比上月增长9%,8月零售环比上月增长5%;8月出口较去年同期同比增长-24%;8月厂家产销率110%,8月渠道批零率100%;13年1-8月生产累计增幅-8%,13年1-8月厂家批发销售累计增幅-5%。

1.1、A00级乘用车内部份额结构

|

A00级乘用车主要是由轿车和SUV 两类车型构成,而A00级MPV也基本混在轿车中考虑,例如北斗星等高顶大空间车型已经被习惯性列入轿车领域。

微型车的产品发散化趋势极不明显,前两年部分车企推出微型SUV,但12年以来的微轿仍占据绝对主导地位。13年微轿销量低迷,虽然有SUV热潮,但国内对价格偏高的微型SUV的产品认同度仍不高。本月的微型SUV国内外市场仍是较差。

1.2、A00级乘用车新品动态

无

1.3、A00级轿车市场走势

|

由于大城市限购,小城镇喜欢大空间的,年轻人喜欢时尚品牌的,春夏季的微轿较艰难,8月仍在延续艰难的下滑走势。13年8月的微轿市场朴发较7月环比微有增长,但这也是QQ等主力车型的独立支撑,其他车型的表现无论是批发还是零售都不好。。

今年微轿主力车型继续呈现国企主导的特色,奇瑞QQ保持一枝独秀,但奔奔迷你近几个月主动调整,,8月甚至退出主力阵容,这也是小车在主动调整而等待新机会。

2、A0级乘用车车市场走势

今年8月的A0级狭义乘用车走势较差. A0级狭义乘用车8月批发22.02万台,8月占狭义乘用车批发份额17.6%,较去年同期份额下降1.73%,8月批发较去年同期同比增长3%,8月零售较去年同期同比增长14%;8月批发环比上月增长19%,8月零售环比上月增长21%;8月出口较去年同期同比下降39%;8月厂家产销率101%,8月渠道批零率103%;13年1-8月生产累计增幅9%,13年1-8月厂家批发销售累计增幅10%。

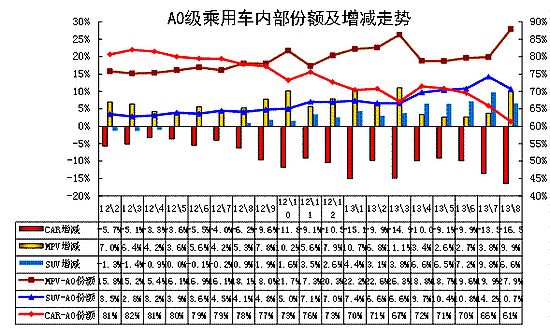

2.1、A0级小型乘用车内部结构走势

|

狭义乘用车的小型车产品的结构快速转向多功能化,MPV\SUV的市场表现抢眼。由于11年合资品牌不断强化在小型轿车市场的投放,因此轿车市场占A0级狭义乘用车的比例较高。12年以来的MPV个体商用需求和SUV小型时尚年轻人用车市场都快速崛起,并导致轿车在小型车市场中份额持续回落,加之MPV车型低价下探,MPV市场大幅走强。13年的MPV在春季起步期铺货力度超强,3月创出高点,随后逐步进入消化期,但小康春光等逐步增量,加之8月的红光S、北汽M20等新品推出,MPV的小型化仍处于新品推动期。

SUV的市场地位快速提升。12年的下半年开始的小型SUV异军突起,合资品牌和内资品牌均在此强力突破,小型车市场偏向SUV走强。12年9月以来的绚丽转哈佛m4带来销量提升较快, 12年底上市的昂克雷进一步把小型suv 市场做大,3月的翼博新车上市并掀起价格风潮,这对SUV市场的普及化暴增有促进。13年8月的小型SUV占比达到10.7%,同比增长7.9个百分点。新品成为推动A0级车的全面延伸的标志性车型,而价格是催化剂。

反观小型车的市场突破实际是价格的突破,消费者对MPV\SUV的认知价格较高,而翼搏、五菱宏光等的相对轿车溢价大幅回归激发了消费需求。8月的MPV与SUV的异常波动是生产调整和新品差异化表现的共同影响。但轿车是最差的。

2.2、小型车新品动态

A. 长安铃木羚羊20周年限量版上市。

8月6日,长安铃木羚羊20周年限量版上市,新增倒车雷达和铝合金轮毂,售价为4.78万元。

B. 售7.89万-11.59万 斯柯达新款晶锐上市。

上海大众斯柯达宣布,新款晶锐正式上市。此次上市新车共计9款,售价区间为7.89万-11.59万元。新款晶锐前脸采用斯柯达全新品牌标识,配合家族式“四叶草”造型前大灯和雾灯组合。在车身颜色方面,新车型增加清新绿色车漆,共提供9种车身颜色,以及黑、白双色车顶选择。 此外,新款晶锐还包括一款以传奇赛道“Monte Carlo(蒙特卡洛)”命名的晶锐Monte Carlo车型。这款车装配了运动车身大包围、16寸熏黑铝轮毂、前部保险杠下唇带有经过空气动力学设计的扰流组件,且还拥有“FABIA MONTE-CARLO”字样的盾型金属标牌。

C. 售6.98万起 丰田新车定名YARiS L 致炫。

日前,广汽丰田正式公布了国产新一代YARIS的命名--YARiS L 致炫,新车将会在9月1日起接受预定,官方公布的价格区间为6.98-10.98万元。。

YARiS L 致炫的长宽高分别为4115mm/1700mm/1495mm,轴距为2550mm,定位于小型车。动力方面,YARiS L 致炫将搭载1.3L和1.5L发动机(具体动力参数未知),与发动机匹配的是5速手动变速箱和名为i-Super的自动变速箱。 YARiS L 致炫是基于丰田全新一代YARIS打造的全新小型车,广汽丰田针对这款车的外形进行了重新的设计。这款车将替代在售的雅力士为广汽丰田征战合资小型车市场。

D. 海马新款丘比特上市。

8月13日,海马新款丘比特上市,共推两个排量四款车型,并分男女版,售价5.39万-6.89万元。2013款丘比特继续采用男女版设计风格,男版车型分为“炫酷”和“劲酷”两个版本,运动更偏向运动化;而女版分为“灵悦”和“灵动”两个版本,造型更可爱。外观上,2013款丘比特前脸造型融入了更多的镀铬元素、高配车型配备的LED日间行车灯;“炫”系列车型配备一体式前大灯,并且大灯可随着形势需要调节光线角度

E. 广汽吉奥星朗成都车展上市售5.28万起。

广汽吉奥旗下首款紧凑型MPV星朗将于2013成都车展上正式上市。售价区间为5.28-7.98万,该车具有1.3L、1.5L两个排量共6款车型。

F. 五菱宏光S上市 售价6.18-6.98万元。

8月6日,上汽通用五菱旗下五菱宏光S在哈尔滨上市,售价6.18-6.98万元。本次上市共3款车型,搭载1.2L和1.5升两种排量发动机。据悉,五菱宏光S将在宝骏和五菱两个销售渠道销售,同时五菱宏光也不会停产,会与五菱宏光S一起同台销售。

五菱宏光S车身加长至4440mm,轴距依然为2720mm,常规行李箱空间为330L并不出色,但是第三排最放倒后,可获得更大的储物空间。五菱宏光S提供了5座、7座和8座可选。动力方面,五菱宏光S用1.5L DVVT发动机替代了原来1.4L动力,最大功率提升至82kW/5800rpm,最大扭矩146.5N.m/(3600~4000)rpm,

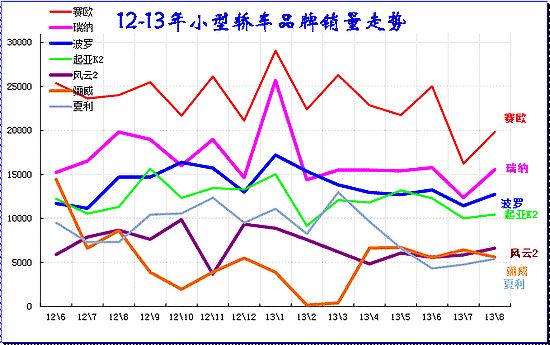

2.3、小型轿车主力车型市场走势

|

小型车市场需求不旺,8月的厂家产销下调也因此很明显。尤其是合资主力车型较去年同期销量大幅下降。合资为主导的A0级车的市场在今年4-6月较平稳,7月下调,8月小幅回升。但相对去年同期的8月部分车型强力拉升,今年的小型车缺乏活力。8月相对前几个月基本没有表现太强的,瑞纳和波罗也是持平而已,赛欧等回落较大。

但从零售看,赛欧和瑞纳的国内零售表现较突出,8月环比7月增长25%左右,但三大主力车型的瑞纳、赛欧、波罗都是零售同比下滑的。

2.4、小型多功能车销量走势

|

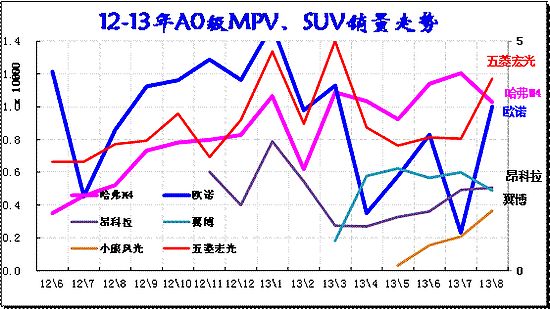

狭义乘用车的小型多功能车市场近期风声水起,变化剧烈。A0级车的MPV近两年发展较快,尤其是微客厂家的MPV类车型快速增长。五菱宏光和欧诺都是发动机前置形成两厢型车身,在损失一定载货空间同时获得安全性和舒适性的大幅提升,这也是微客的新一轮大逃亡。五菱宏光3月创出5万台新高,8月又回升到4万台虽农民购车的季节性仍强,宏光的4-8月仍能稳定,且8月推出宏光S,这说明竞争的优胜劣汰趋势日益明显,未来小厂家的进入难度增大。

A0级SUV近期表现仍很强,这也是未来的持续增长点,其中的自主与合资的小型SUV走势均较强。13年的哈佛M4表现平稳。福特翼搏等诸多小型SUV低价入市改变格局,前期昂克拉较高价位下的表现也很强, 近期虽福特翼搏冲击通用昂克拉,但通用营销能力强导致昂克拉仍能稳定在较高水平。而翼搏已经出现增长乏力局面,还是翼虎更有优势。

2.5、小型车厂家销量走势

|

8月的小型车厂家走势分化,很多主力厂家季节性回升,但力度远小于12年同期。上海通用和上海通用五菱交替成为小型车的领军,这两家分享轿车和MPV的市场机会而表现突出。但随着小型轿车的国内外市场压力较大,今年的上海通用的调整远大于去年8月。小型车二线主力车企虽然环比7月谷底回升,但除了有亮点趋势车型的企业外,都是同比剧烈下滑。

从零售看的北京现代和长安福特的小型车表现算不错,8月的厂家主动调整意识较强。

3、A级乘用车市场走势

8月的A级狭义乘用车走势超强。A级狭义乘用车8月批发75.24万台,8月占狭义乘用车批发份额60.14%,较去年同期份额增加3.19%,8月批发较去年同期同比增长20%,8月零售较去年同期同比增长21%;8月批发环比上月增长6%,8月零售环比上月增长8%;8月出口较去年同期同比增长0%;8月厂家产销率96%,8月渠道批零率98%;13年1-8月生产累计增幅22%,13年1-8月厂家批发销售累计增幅21%。

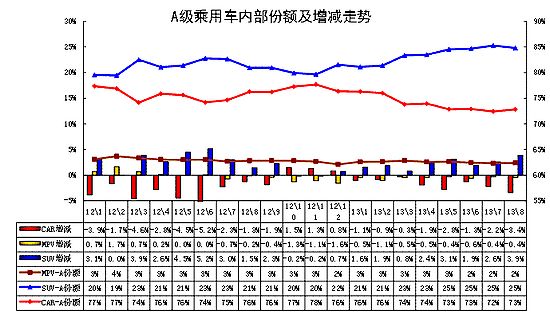

3.1、A级乘用车内部结构

|

近几年的紧凑型乘用车表现突出,其中紧凑型轿车仍是主体。但随着各厂家全面发力SUV和换车需求爆发,suv 的份额持续上升。

13年1月到13年8月的SUV份额较同期增长幅度弱于12年同期。13年8月的SUV份额达到25%,同比增长3.9个百分点。而12年的8月的SUV份额同比增长1.5%。

近几个月MPV的份额较同期下滑,本月也是延续下滑趋势。由于家庭用MPV的需求仍是客观存在的,且原有的市场过于狭小,而A级轿车的份额内部转化必然要转向部分MPV需求,但途安、逸致等的价格过高,其他厂家车型认同度低,加之A0级MPV的价格优势过于明显,因此A级MPV市场挖掘不足。

自主品牌在A级SUV市场快速扩张,民营之后的国企也是快速跟进,而合资的产品暂未下探,因此SUV市场具有可持续的发展机会。

3.2、紧凑型车新品

A. 长安马自达CX-5上市 售16.98-25.28万元。

长安马自达CX-5正式上市,此次上市的新车有2.0L和2.5L排量共六款车型,售价区间为16.98万-25.28万元。

长安马自达CX-5与进口车型完全一样,长宽高尺寸分别为4555/1840/1710mm,轴距达到2700mm。前脸采用马自达全新的“魂动”设计理念。配置方面,内饰整体布局与进口版车型保持一致,部分内饰细节有所调整。动力方面,搭载2.0L/2.5L汽油发动机匹配6挡手动变速器和6挡手自一体变速器。相比国内同级别竞争对手,新车在车身尺寸小有优势。驱动形式方面,此次上市的长安马自达CX-5四款车型使用的均为适时四驱系统,中央配有多片式离合器式差速器,前后桥采用普通的开放式差速器,平时以前轮驱动为主,但当前轮抓地力不足时才会分配最多50%的动力到后轮。长安马自达CX-5拥有较为运动的外观内饰设计,定位一款紧凑型SUV车型,新车投放后或将面向的是国内相对年轻的消费群体,年龄大概在25-32岁之间,在这一人群当中,以偏爱SUV车型、又对城市内代步以及户外自驾有多方面要求的购买群体为主。

B. 丰田全新RAV4正式上市 售18.38-27.28万。

全新RAV4于8月26日在珠海正式上市。售价为售18.38-27.28万元。新RAV4将采用新的2.0L+6MT/CVT和2.5L+6AT两种动力总成,而2.0L车型有两驱和四驱可选,2.5L仅有四驱可选。并且有望两代同堂共同销售。全新RAV4除了更加简洁有力的造型之外,在车身上最大的变革在于舍弃了RAV4系列自第一代车型诞生以来就作为家族传统的外挂式备胎与侧开式的车门。全新一代RAV4的轴距从2560mm增加到了2660mm。如果不算现款车型的外挂式备胎的话,新一代RAV4的车身尺寸有所增加,三围尺寸增加到4570×1845×1660mm,因此相比于国外标准轴距版本车型,新一代RAV4在空间上拥有了大幅度的增加。

C. 三菱风迪思上市 售9.88-14.98万元.

2013年8月30日,东南三菱在成都车展发布了风迪思车型,新车推出5款车型,售价区间为9.88-14.98万元。风迪思前脸造型中规中矩,采用单横条中网进气格栅造型,保险杠两侧配有LED日间行车灯。新车长宽高分别为4570*1760*1490mm,轴距达到2635mm。车尾方面,新车采用了透明化的尾灯造型及单边单出的排气设计。

D. 长安致尚XT正式上市。

8月28日,长安汽车致尚XT上市,共推1.5T和1.6L的七款车型,售价7.79万-11.99万元。致尚XT实际上是逸动的两厢版车型。外观方面,致尚XT与逸动在外观造型上有着明显的差异,线条凌厉的头灯,全新的格栅造型以及保险杠设计,使得整车拥有了非常动感的视觉效果。与1.5T发动机匹配的是6速手自一体变速箱,与1.6L发动机匹配的是5速手动或4速手自一体变速箱

3.3紧凑型轿车主力车型市场走势

|

8月的A级车主力车型销量拉升,推动8月市场的批发表现走强。主力车型目前已经被南北大众和通用有效的控制,福特的福克斯算是搅局者,这也是产品组合价格攻势的效果。

上海大众的朗逸车型销量环比增加较大,且朗行增量贡献大。一汽大众平稳走强,捷达产能释放,速腾、宝来等表现较强。日产的轩逸也是在前10主力阵容,其连续4个月销量稳定也是日系恢复的体现。

A级车市场的产品逐步走向系列化,去年的福克斯表现很强,今年的朗逸两三箱的组合也发挥威力,福克斯是两三箱组合,而英朗也是两厢走势较强,这样的全系列组合应该能取代老款车型为代表的老三样组合。

13年的自主品牌主力厂家受困于A级低端的新品冲击,因此8月自主品牌没有进入A级车的主销行列,而捷达等的8万元A级合资车推出带来的连锁反应也是对自主的严峻考验。

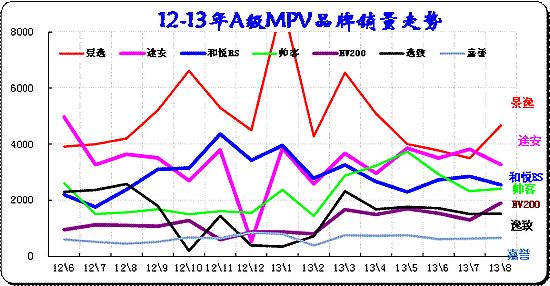

3.4紧凑型MPV主力车型市场走势

|

相对于A0级低价大空间的MPV市场走强,MPV市场的A级优势荡然无存。合资高端纯家用MPV市场表现较低迷,A级MPV市场的低端化倾向较明显。合资的逸致、途安等车型在8月表现仍一般,合资高价A级MPV的市场认可均不太好。

8月的自主品牌仍是A级MPV的主力,8月的主力车型仍是景逸和和悦RS虽然销量较高,但帅克和NV200的表现不错,景逸和和悦RS已经是同比增长乏力的局面。

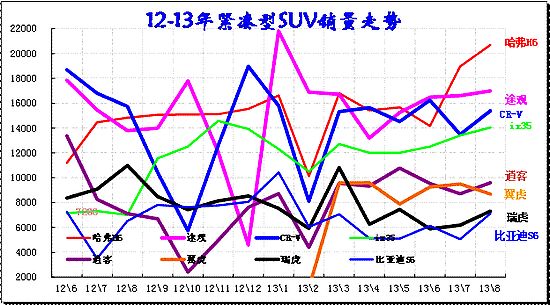

3.5紧凑型SUV主力车型市场走势

|

8月的紧凑型SUV 市场呈现群雄纷战的复杂局面,主力车型表现平稳,新势力迅速占据合理地位。A级SUV的主力车型变为途观和CRV、哈佛H6的三足鼎立,哈佛H6的国内零售也是较平稳,三者的价格促销均很低,产品力较强。此外的韩系SUV已经培育崛起,IX35\智跑等表现超强,而RAV4、逍客等日韩系车型销量也逐步恢复,只是RAV4等新车推出尚未到位,属于调整期。而翼虎、标致3008等新品已经占据相对主力的地位。奥迪Q3虽然也不错,但与宝马X1等车型的市场表现一般,远低于高级别的豪车的市场表现,销量与A级主流车型有明显差距。

自主品牌的SUV走势一般,哈佛H6仍是销量领先位置,且价格相对稳定。但其他自主SUV的国内零售量一般在4000台左右,比亚迪s6也在7月调整后有所改善好,其他的自主SUV均销量比自身轿车车型表现的也要好一些。国有自主的奔腾X80\传祺GS5表现的很突出,作为总量不大的自主厂家,其SUV产品表现突出。

3.6自主品牌紧凑型狭义乘用车主力厂家市场走势

|

民营企业强化在国内A级狭义乘用车的领军地位。自主品牌紧凑型狭义乘用车主力厂家的走势反差较大,民营超强,国企仍需努力。12年年底以来的比亚迪、长城、吉利等表现不错。今年春节后的民企依旧表现很好。国企的长安、奇瑞、上汽都是自主大集团的核心企业,表现弱于民企的趋势仍未改变。

3.7合资品牌主力厂家紧凑型狭义乘用车市场走势

|

合资品牌企业的A 级车是其超强的主力细分市场,今年格局回归去年上半年特征,南北大众超强,上海通用平稳,东风日产迅速跟进,北京现代A级车走势压力加大。长安福特和神龙汽车的销售超强跟进。8月的日系表现是今年自身表现中较好的,一丰和东风日产的走强体现了日系的复苏。而一汽大众和上海大众的近期持续拉升冲刺,市场格局稳定中显示活力。大众的增量在中低端,这对韩系和美系产生一定冲击,对日系的冲击小。未来的捷达桑塔纳增量主要是冲击韩系和美系的入门级A级车市场,这对未来主力厂家的地位产生较大冲击。

4、B 级乘用车市场走势

B级狭义乘用车表现较好。B级狭义乘用车8月批发20.39万台,8月占狭义乘用车批发份额16.3%,较去年同期份额增加-0.52%,8月批发较去年同期同比增长10%,8月零售较去年同期同比增长6%;8月批发环比上月增长6%,8月零售环比上月增长7%;8月出口较去年同期同比增长46%;8月厂家产销率93%,8月渠道批零率103%;13年1-8月生产累计增幅13%,13年1-8月厂家批发销售累计增幅14%。

4.1 B 级乘用车内部结构

|

B级狭义乘用车的内部结构也是偏向SUV等多功能车型,这从12年5月开始凸显,虽然12年9-11月的日系SUV、MPV丢量推动轿车份额恢复,但轿车趋势性下降仍是不可避免。12月开始的韩系B级SUV也开始推出,这也大幅加剧了SUV的B级市场扩张,与此同时MPV的日系新品也开始增量,而这段时期的轿车新品换代更替也能稳定销量,B级车形成结构性增量。

13年8月的轿车份额77%,SUV的份额拉升到14%,MPV的份额回落到10%,高端车市场的私车消费向SUV升级成为主要增长推动力。

4.2、新品动态

A. 长安福特新蒙迪欧上市。

8月29日,新蒙迪欧上市,搭载1.5T和2.0T发动机,匹配6TIP变速箱,售价17.98万-26.58万元。新车外观内饰变化很大,并且采用全新平台。此外,老款蒙迪欧致胜2.3L车型将继续销售。新蒙迪欧与现款车型尺寸基本相当,只是在长度上要略微短于现款的4.8m,轴距保持2850mm不变。底盘依然采用前麦弗逊式,后多连杆结构,但是它采用了等长控制臂设计。新蒙迪欧7款车型中,1.5T车型的最大功率为181马力,最大扭矩为240牛米,与之匹配的是6速手自一体变速箱,而2.0T车型的5款中,2款为203马力的低功率版车型(GTDi200),3款为242马力的高功率版车型(GTDi240),它们的最大扭矩分别为340牛米(GTDi200)和350牛米(GTDi240),与之匹配的同样为6速手自一体变速箱。

B. 斯柯达速派上市。

8月12日,斯柯达速派上市,共推3个排量8款车型,沿用概念车设计,售价16.76万-24.76万元。

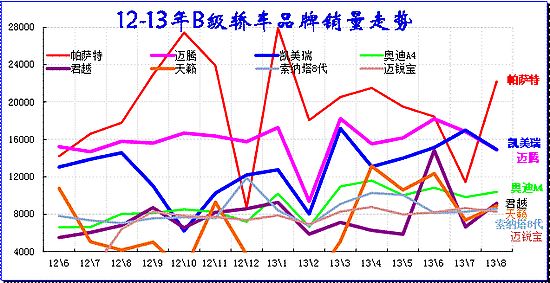

4.3、B级轿车市场走势

|

中高级车的主力车型竞争变化快,去年8月后大众系借日系危机获得领军地位,帕萨特目前仍是一枝独秀,而迈腾也是表现不错。但近期的凯美瑞已经通过组合产品策略逐步恢复主力地位,8月的凯美瑞已经同比零售增长,说明其新老组合,混动和常规动力的组合效果不错。

奥迪a4成为中高级车的销量第四位,这也是品牌优势的市场销量表现。但Q3就没有A4的成功感觉,这也是豪车的产品容忍度特色。

其他的主力车型表现相对一般,混战局面进一步复杂。

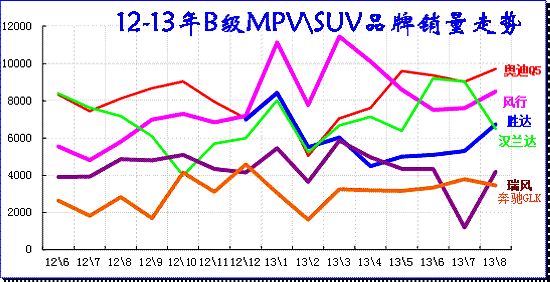

4.3、B级MPV\SUV 市场走势

|

8月B级SUV市场走势复杂,原本由德系与日系瓜分豪华SUV市场的近期加入韩系搅局,新胜达虽然价格远低于奥迪等,但也是更进一步的产品上探,抢占日系的A级高端suv市场。近期的Q5、汉兰达、胜达的近期零售超强,同比零售增幅都在20%以上。

日系B级MPV走势较弱,奥德赛的持续低迷,而德系的A级车的途安也表现一般,MPV市场的问题压力较大。MPV市场是自主为主导的格局,风行与瑞风的两强争斗走势复杂,近期风行等部分车型的销量增长较大,而瑞风是高利润车型仍能稳定销量和价格确保利润,7月瑞风下滑后的8月能恢复,这很不简单。

4.4、B级狭义乘用车厂家走势

|

前期B级车的主力厂家已经被大众包揽,近期的通用B级车走势很强,加之日系进攻力度较强,中高级车仍是德日美的争夺。12年的德系两强保持中高级车领军地位,13年德系受损于公车采购较大。由于中高级车的销售额和利润的贡献太大,因此主力厂家实现在B级车的争夺激烈,本月的一汽大众、上海通用、广丰、北现等表现突出,但上海大众的B级车批发表现一般,昊锐改为速派的混乱情况还要影响一段时间,其产品体系思路已经混乱。

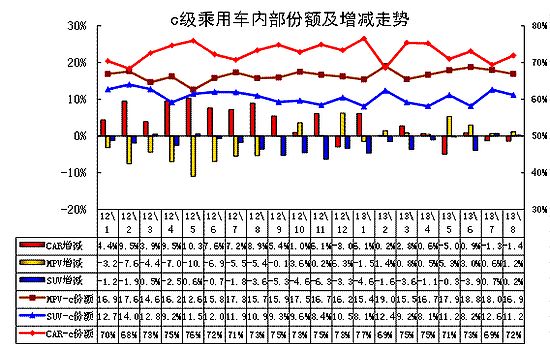

5、C级乘用车市场走势

c级狭义乘用车走势平稳。C级狭义乘用车8月批发4.56万台,8月占狭义乘用车批发份额3.64%,较去年同期份额增加0.12%,8月批发较去年同期同比增长17%,8月零售较去年同期同比增长21%;8月批发环比上月增长17%,8月零售环比上月增长10%;8月厂家产销率116%,8月渠道批零率95%;13年1-8月生产累计增幅6%,13年1-8月厂家批发销售累计增幅11%。

5.1、C级乘用车内部走势特征

|

C级乘用车的内部结构变化受到进口车等影响较大,MPV\SUV的主力车型在进口车中,因此国产车中轿车市场的主导地位突出。 C级国产SUV是非市场主流的日系公商务和军用产品,受军车整顿等因而近期份额恢复较好。 13年8月的SUV走势平稳,较同期增长0.2%。国产MPV在C级车的份额也较大,但受经济环境影响而份额增长乏力。公车采购的变化,高端市场不稳定变化中,豪车的公务购买比例下降但未来的进口转国产的潜力巨大。

5.2、新品动态

5.3、C级轿车主力车型市场走势

|

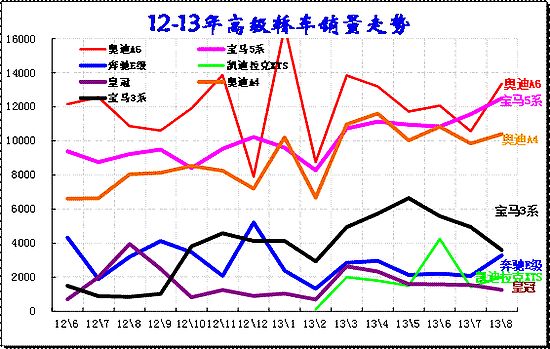

由于豪车三巨头在中国的地位拼争超级激烈,奔驰、奥迪、宝马等轿车三巨头面临同样的欧洲负增长压力,中国市场的增量成为最重要的目标,奥迪与宝马的C级车竞争咬合的日益紧密,7-8月的奥迪A6与宝马5系的销量差距已经很小,但零售的奥迪A6仍是始终强于宝马的。而奔驰E的走势仍不温不火,其车型均价过高。红旗H7目前仍定位于政府采购,因此销量低但关注度高,且红旗H7销量上升趋势明显。

5.4、 C级MPV\SUV主力车型市场走势

|

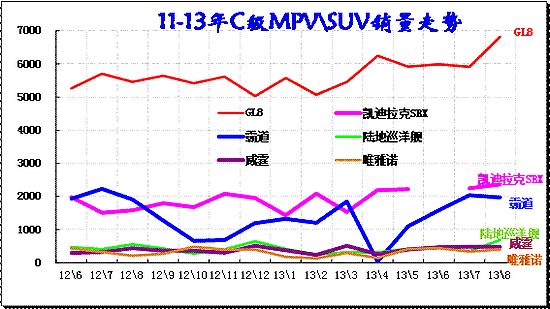

高端MPV \SUV市场的季节性因素影响很小,但受到政府采购等的影响很大。近期的高端车型促销压力加大,13年的霸道月销量保持在近2000台水平,这也是很不错的,而且霸道、陆巡的终端价格保持稳定,加之军牌的进口车受限,霸道陆巡走势良好。

MPV市场的GL8始终一枝独秀,近几个月也没有类似同期的销量剧烈波动。8月的GL8进一步增量到6800台,且高端3升车型表现较强,国产高端的日子似乎不错。

|

|

E电园纯电皮卡是啥妖孽

E电园试北汽纯电EU260