一、2013年汽车走势评述

1、12月市场走势回顾

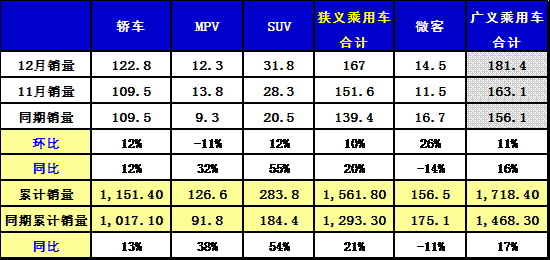

根据全国乘联会数据:狭义乘用车12月批发167.33万台,12月批发较去年同期同比增长30.2%,12月零售较去年同期同比增长22.2%;12月批发环比上月增长6.2%,12月零售环比上月增长12.4%;12月出口较去年同期同比增长30.6%;12月厂家产销率101%,12月渠道批零率3282%;13年1-12月生产累计增幅20.2%,13年1-12月厂家批发销售累计增幅19.9%。

11、12月连续两个月都打破了我国乘用车市场月销量最高纪录。这是因为《大气污染防治行动计划》规定北京、上海、广州等特大城市要严格限制机动车保有量。这使京津冀、长三角、珠三角的城市群和特大城市的地方政府对限购热情大增,传出众多地方政府要汽车限购的信息,造成的恐慌性购买继续成为本月市场最大动力。恐慌性购车与元旦、春节购车高峰重叠,12月下旬本该销量更多,但统计结果没有销售加速迹象,这是藏销量的结果。

1.1市场总体运行情况

A. 12月车市结构性高增长

12月狭义乘用车国内零售较强,同比增速达到20%,环比增长10%。其中增长最强的是SUV,同比增长55%,其主要原因也是厂家对SUV车型的投放力度超强,加之消费的年轻化趋势及换车潮流推动SUV的需求强势增长。MPV的环比增长-11%,这也是因为MPV的走势超预期,需要平衡年度走势。作为市场主体的轿车市场走势较强,零售同比增长达到12%,且环比增达12%,这也是入门群体受政策影响大带来的轿车增长波动。

13年1-12月的零售增长21%是较强的。其中的SUV年累计增速仍达到54%,也是超强的增长,而MPV增速的38%也是明显强于轿车增速,说明车市增长的结构性走强是多元促进的。

B. 1-12月狭义乘用车21%高增长

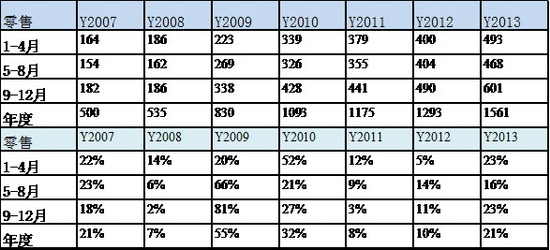

13年1-12月的车市零售增长21%,这是11、12连续两年低增速后的,算是较快增速。13年1季度的开门红早在我们的预期中,这是考虑到12年初的数据异常低基数和13年春节延后因素,以及12年4季度的车市增长部分转移到13年1季度。而今年5-8的16%增速是在去年14%增速基础上的较高增长。9-12月的增速23%是近期超强的,虽有基数原因,但也是三包与节能车政策交错期的消费梯度释放,同时也是日系恢复和12月的车市限购恐慌消费和年前高增长的多方组合。

C. 12月车市批发强势平稳增长

13年12月的狭义乘用车厂家的出货速度总体较平稳,预期中的年末的市场藏数现象不太强烈。相对于12年12月的市场剧烈波动,13年12月最后一周走势超强,这对14年发展并非完全利好。

D. 12月车市零售增长较猛

13年12月的车市零售增长出现前低后高的局面,下旬的市场增长较为迅猛,尤其是12年的12月月末相对走弱,13年的12月中旬较强,下旬也是大幅走强。由于地方限购政策的传言愈演愈烈,而雾霾天气的安全角度也是开车出行更好,因此12月的下旬市场走强较明显。

E. 12月日系厂家销量较好

12月各车系零售同比销量走势均超强,这也是大幅超越预期的。12月零售环比表现最强的是日系和法系品牌,而批发的日系和自主的环比走势最强,这也有年末企业心态因素。从同比看的日系肯定的异常超高的。而自主品牌和韩系的同比零售表现较弱。

德系属于年末保守稳重型,其零售表现超强,批发走势在去年超低基数下也不错。

13年1-8月的日系销量仍处于弱于2011年前的低位水平,但今年3月以来的逐月走势有不断稳步走强的趋势,而到9-12月因为新车等的促进而销量暴增,历年的11月最好也就是与3月相近,但今年11月较3月增长15%,且12月仍维持高增长的局面。日系的12月走势体现新品和企业目标突破的努力,效果较好。

F. 厂家和渠道库存压力缓解

今年12月的厂家库存减少2万台,经销商库存减少8万台,形成年末的厂商库存双降局面。今年厂商库存增长力度远低于11年同期,且相对12年11月的厂商库存双增,12月的库存下降幅度不大。总体看今年渠道库存增18万,但多于12年的增库存16万,这对14年的车市增长带来一定压力。

G. 市场主销车型-合资主导

13年乘用车销量领军车型主要是欧美系包揽,朗逸和福克斯在夏季占据冠军销量车型月度较多,而五菱宏光在春秋季表现突出。随着微客类MPV逐步转入乘用车渠道,逐步分流两厢轿车的份额,其增量潜力更大。

虽然朗逸的产品仅有三厢车型,6-7月被福克斯的两三箱组合超越,但朗行的销量近期也很强,8-12月的朗逸自身零售也是超越福克斯的组合销量。未来的朗逸家族组合的模式值得关注。

12月的轩逸进入前三,而且是逐月稳健上升,这也是日系走势最强的车型,其他日系厂家仍未出现超强车型。捷达和桑塔纳的零售量也是稳定在高位。虽然哈佛的表现算不错,而帝豪的国内外总量也是较强,但自主品牌在主力市场逐步边缘化,其他的自主就没有车型能进入国内零售主力阵容。

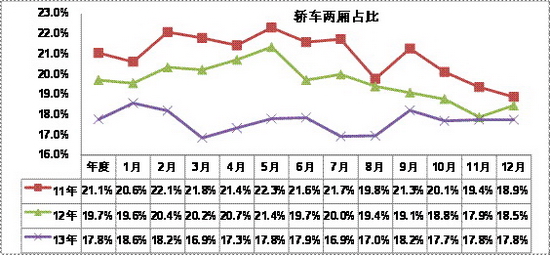

H. 轿车市场趋于三厢主导

轿车市场的两厢车型占比持续下降,13年的两厢车型占比降至17.8%,而12年年均是20%,11年是21%,这样的两厢持续下降趋势趋势体现了入门级小车的车身式样多样化趋势。小型MPV类微客的载客需求发展较快,小型SUV也是快速崛起,这都对两厢轿车的影响也是较大的。

13年3-6月的两厢占比持续回升,6月达到17.9%的相对高位; 但7-8月的两厢份额环比6月下降1个百分点。9月的两厢走强,节能车补贴政策的退出带来小车的增量。而12月的两厢份额环比回升是小型车的占比回升的促进,而12年12月的两厢份额下滑是A级车的份额暴增的结果。

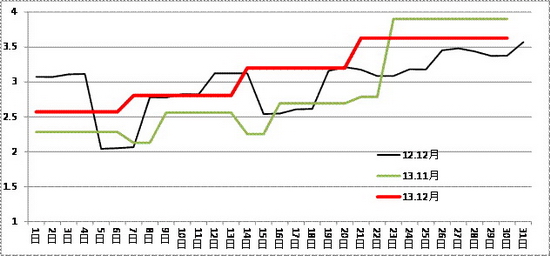

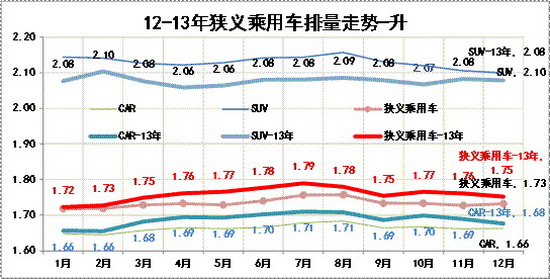

I. 12月狭义乘用车排量平均1.75升

13年的狭义乘用车排量趋于中大型化,低端小排量市场表现相对较弱。尤其是SUV市场的份额增大带动总体排量的提升较明显。SUV自身是趋于排量小型化趋势,而轿车排量相对是大型化的趋势,MPV的低端微客类车型占比不断上升也促进排量小型化。排量大型化和消费向SUV升级是近期的趋势,但秋冬季的入门及消费带动排量下移也是趋势,12月排量为1.75升,较7月的1.79升下降较大。

12月的1.5升和1.8升、1.3-1.4升级别级车型的份额明显提升,而其中的1.5升是持续上升的,而1.8升和2.0升级别市场的份额今年恢复较快,与此同时的增压车型的份额受大众的销量收缩而下降。今年的SUV小型化和MPV的小型化,加之日系威驰等销量暴增,这都对1.3-1.5升市场有所推动。由于微轿严重低迷,小排量表现也较差,因此1升级别持续快速下滑,带t增压车型的近期表现较强。

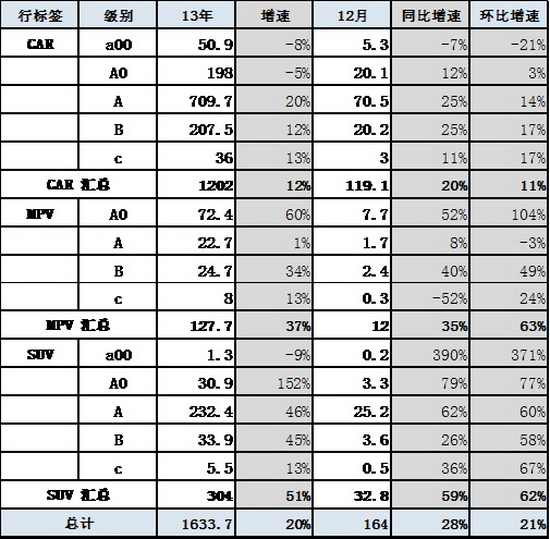

J. 12月狭义乘用车中高端表现较强

12月的狭义乘用车同比增长相对均衡,除高低两端的微轿和C级车外大部分车型批发增速均在20%以上,零售增速也在10%以上。从批发的环比增速看,微轿增长17%算是不错,但这也是限购等因素的促进,持续性仍待观察。

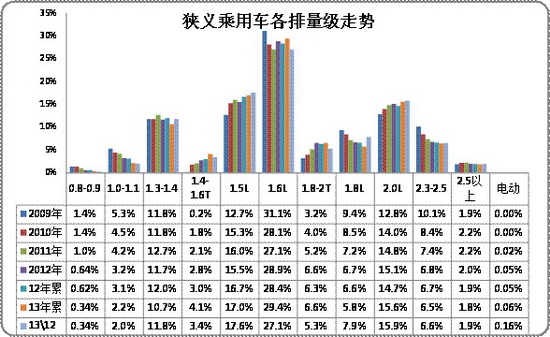

K. 小型SUV市场火爆

13年狭义乘用车市场的中高端市场表现较好,入门级较差。但随着车市增长的发散化,SUV\MPV的A0级市场均较强,这也是入门级SUV市场的价格偏高,产品丰富带来市场的急剧扩张。MPV市场也是消费升级的A0级拉动微客升级。

L. 产品促销多样化

13年10-12月的狭义乘用车市场促销力度急剧下降,环比下降幅度大于历年走势。由于节能车补贴的退出带来的促销力度缩小,这也是13年与11年类似的现象。而12年的12月促销相对11月增大也是特殊现象,毕竟随着秋季旺销的价格是逐步回升的,今年的价格促销力度收缩走势较合理。

2、2月市场展望

1月是大月,两个节假日,8天双休日,再加上春节1天调休,共计22个工作日,环比和同比工作日相同。由于春节高速公路免费通行、年终分红到手、为在新的一年生活更舒适、回家探亲有面子、奖励自己的进步、1月银行贷款最宽松、将要结婚或生小孩等都是这个月买车的理由。再加上去年年底藏的销量大部分在1月份吐出和恐慌性购车继续,因此本月统计销量会再次超过我国乘用车市场月度销量最高纪录,同比市场约增长20%左右,而且恐慌性购车还会使今后几个月的乘用车市场比较乐观。

3、2013年乘用车市场盘点

车市在2年低增长后,2013年广义乘用车批发销量出乎意料的增长16.3%,这不是政府期望的,却是政府没调控的结果,但保驾了我国GDP增速大于7.5%的目标。内资企业市场占有率略下降,是由于内资企业处于战略调整期,但为2014年的市场发展奠定了基础,如大家关注的奇瑞今年有望市场增长20%。内资企业黑马长城汽车销量净增14万多辆;合资企业黑马长安福特销量净增27万辆。中日关系越来越恶化,去年日系企业市场却逐月攀升,12月份的批发销量同比增幅高达62.6%,这不是日系企业的功劳,而与2012年10月国内反对日本把钓鱼岛国有化的游行,政府一系列“保安定”的不当处置关系密切,最近安倍拜鬼,韩国民众和华侨的反应都比国内民众强!去年合资企业整车出口大幅萎缩,内资企业出口虽有增加,但我国汽车出口总量退到不足100万辆。

由于国内汽车市场的国际竞争加剧,各车企研发投入更多,其中内资比合资在这方面投入仍多一倍以上,使技术进步加速,主要表现在年度车型均在增加配置,很多进口高档车进入国产化行列。质量方面的进步也很突出, J.D.Power调查表明:内资企业质量进步速度高于合资企业,且质量差距已经不大。召回和三包新法规震慑力大,厂家和用户也改变了对召回的错误认识,使去年召回的数量倍增,三包政策也极平稳运行,均保护了用户利益。虽然网购在中国热火朝天,但新车网购会拉长销售链,每节链条都要赚钱,还要对用户优惠,又不能损害厂家和经销商的利益,目前的模式做不到。当前的汽车技术、媒体、用户都在快速的升级和变革中,要适应这些变化汽车营销确实需要创新。但也有很多“改革”是瞎折腾或采纳缺德的馊点子。

4、增加使用成本,降低车辆使用强度的内涵

《大气污染防治行动计划》(以下简称行动计划)中提出:增加使用成本等措施,降低机动车使用强度。其可能的措施有二,一是增大燃油税,二是严格治理乱停车。增大燃油税的方案也有二:一是购置税并入燃油税中,油价要增加0.6元/升,由于油价增的少,达不到目的;这个措施对豪车车主有利,对低档车车主不利;取消一个税种几乎不可能;它对财政、经济、就业增长均无作用,国家不会采纳。二是直接增大燃油税,这对CPI影响大,只能连续3-5年每年都增加,才能逐渐见效,第一次涨价不会小于1.5元/升;这个措施对财政、经济、就业增长有作用,仅4年的行动计划应该是从2014年开始实施。只用增大燃油税降低车辆使用强度,减少排放的难度仍很大,还要严格治理乱停车,才能达到大幅降低车辆使用强度的目标,否则油价最后可能过高。

日本是这方面双管齐下的国家之一,它是用辅警照相取证,警察判罚来治理乱停车。在日本乱停车,辅警经过间隔5分钟的二次拍照,取证就结束,高额罚单肯定开出。单位没有车位,没人敢开车上班,因为计时停车费很贵。东京买车用的车位证明绝对是真的,确保每辆车都有个过夜停车位,警署对车位数,利用数一清二楚,否则警察就要受处分,因此东京比北京车多,但基本不堵车。北京也搞过违章停车辅警取证,也搞过车位证明,就是不认真,加上网民起哄,最后全部放弃。致使北京约40%的汽车没停车位在马路上过夜,而且这样的车还越来越多,整治乱停车难度加大。中小城市现在治理乱停车还来得及,不要等到像北京那样马路上停满了车才治理,那时治理的难度就会极大。还有我国交通秩序差,达到发达国家水平最少还要30年,也增加了堵车和污染的严重程度。

5、2014年汽车市场估计

如果只根据国民经济运行趋势、汽车供应能力和用户购买意愿,2014年的汽车市场增速仍能超过12%。而影响今年市场的最大因素是:出台行动计划规定的增加汽车使用成本,降低机动车使用强度的政策。它会使汽车市场增速大幅下降,但有一点不容置疑,就是政策实施不会让汽车市场整体负增长,国家还要能够承受由此带来的CPI增幅。一旦增大燃油税的政策实施,汽车市场增速仍要保证有4%左右,还要求公共交通运能每年增大1.5%。假如2014年年初就增大燃油税,今年我国堵车情况不会加重,但也不会缓解,汽车排污量会略降低,因此增大燃油税需要多年连续运作。因为治理乱停车和整顿交通秩序的进展不容乐观!决定了行动计划确定的目标,主要是靠增大燃油税来实现,因此要作2014年市场预测,我们还要估计一下政策的出台时间。

14年前清华大学的一个博士写了本《轿车交通批判》,就预言了目前的现状并开了药方,但政府拖了十多年没出台政策,现在治理只能是事倍功半了。据我所知这项工作的顶层设计还没有启动,因为它影响公务员利益,没有总理或主席的明确指示,谁主动干谁挨骂,也通不过部委会签。象这类问题还很多,如医保双轨制、公交财政大额贴钱等,这都是中国改革的难点之一。很有可能到两会以后,审核行动计划落实情况时,发现这项工作没启动,引起政治局的重视后才启动,等到政策制定出来后再实施,最快也要到三季度了,也可能为保证GDP增速大于7.5%,会推迟到2015年实施,根据这个估计,今年汽车市场最少也能达到2400万辆。大家不要高兴,增加使用成本降低机动车使用强度的政策一旦实施,今后我国汽车市场可能不会再有两位数增长了。但新能源汽车会翻倍增长。

6、整车企业经济运行态势分化

A、整车行业总体状态

由于国家统计局的行业经济运行的总体数据发布要晚一个多月,因此我们本月只能进行隔月的月度跟踪汽车整车总体运行状态。国家统计局统计的12年1-12月的的汽车整车行业的产量2063万台,同比增长6.3%,而整车行业产值24609亿元,增长9.2%。13年1-11月的主营业务收入271202亿元,增长19%,而成本增长17.9%,生产运营处于较好水平。但营销的投入增长也是很大的。13年的营业费用增长21.7%,较12年的6.8%增长较大。同时13年的财务费用的收入大减到24亿元,好在是利息的增长不太大,企业的资产负债率较12年同期增长0.8个百分点到59.3%,处于较安全水平。

12年整车企业利润增长从超高状态稍有回落,13年年初恢复较好。12年1-12月的利润增长3.7%,13年1-11月的利润同比增长26%,销售利润率也达到10.3%的较好水平,且毛利率在19.7%的近期高位;总体看汽车整车行业的利润表现仍是较好状态。

|

|

E电园纯电皮卡是啥妖孽

E电园试北汽纯电EU260