2014年2月份 中国汽车市场产销分析报告

一、2014年汽车走势评述

1、2月市场走势回顾

全国狭义乘用车2月批发121.19万台,2月批发较去年同期同比增长23%,2月零售较去年同期同比增长12.1%;2月批发环比上月增长-29.4%,2月零售环比上月增长-40.8%;2月出口较去年同期同比增长-3.7%;2月厂家产销率98%,2月渠道批零率85%;14年1-2月生产累计增幅15.4%,14年1-2月厂家批发销售累计增幅15.6%。

今年春节虽然在1月31日,但法定的放假日由于调休。减少工作日的假日全在2月份,节后还有3天萧条期,因此2月第一周开局市场极度低迷,以后每周都略好一些,到月底销售总量大幅超过去年同期,结果还是令人满意的。2月份厂家一般不压库,但是去年12月和今年1月厂家和经销商消化了很多库存,也需补库存,因此厂家和经销商库存增加属于正常,也说明厂家的产能已经大大增加。在两股新购车群体的作用下,2月份的同比市场增长率继续较高,可见我国人民对现代生活的追求之迫切。汽车作为国民经济先行指标,也预示着今年我国GDP增速会基本保持稳定。

1.1市场总体运行情况

A. 2月车市结构性高增长

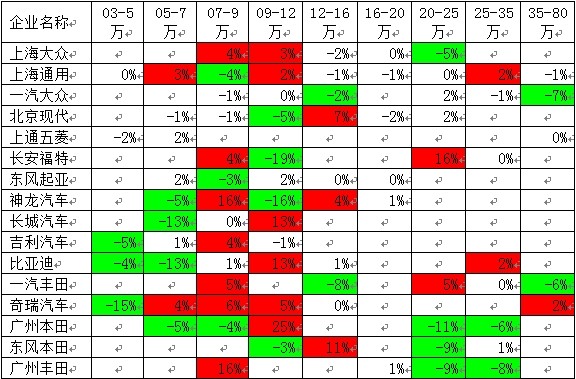

|

2月狭义乘用车国内零售较强,同比增速达到12.4%,环比下降41%。其中增长最强的是MPV,同比增长67%,其主要原因也是A0级MPV的新品贡献体现的较充分,形成新的市场热点。而轿车市场的增速为零,这也是异常的市场增速,呈现轿车消费群体大幅流失的状态。

B. 中国季节角度狭义乘用车增长较高

|

14年1-2月的零售增速是13%,属于近期增速较低的。低于14年开局增速的仅有09年和11年、12年,而09年是因为政策的启动期晚的因素。14年的开局表现不强也是因为13年4季度的增速达到21%的高点,透支部分14年初的资源。

C. 2月车市批发强势平稳增长

|

13年2月的狭义乘用车厂家的出货速度恢复一般,节后销量增长较好也有时间的贡献。今年的春节后上班在2月7日,仅损失7天产量,但13年的春节前后损失的停产时间要长很多,因此14年2月第三周应该销量进一步拉升一些,但实际结果是最后一周的拉升较猛。

D. 2月车市零售恢复缓慢

|

13年2月的车市零售增长出现春节后恢复的前低后高的局面,中旬的市场增长较为迅猛,月末没有持续的回升表现。相对看去年的2月中旬相对走弱,下旬逐步走强,去年2月春节后的逐周台阶式的恢复表现好于今年的速度。

E. 2月日系厂家销量较好

|

2月各车系零售同比销量走势均较好,这也是基本符合预期的。2月零售环比和同比表现最强的是美系,德系和韩系的零售环比表现也不错。从零售同比角度看,增速差距不大,没有走势很差的,自主品牌也是同比增长8%,韩系增长5%,其他车系都增长10%以上,这也是合理的表现。德系的高增速也有低端走强的促进因素。

而批发的德系和法系的环比和同比走势最强,这也有年末企业心态因素带来的2月暴增,同比是年年都有转移量。从同比看的日系应该异常超高的,但日系批发增长并不高,体现部分销量提早在1月释放。而自主品牌和韩系的同比零售表现较弱。

|

13年1-8月的日系销量仍处于弱于2011年前的低位水平,而到9月开始因为新车等的促进而销量暴增。由于13年4季度的日系强势拉升,且12月的销量增长较快,因此14年初的日系出现起步低迷的现象,2月的日系仍处于产销调整期,且13年2月销量低,因此14年2月的销量增速仍是很高的,未来的日系有恢复的较强动力。

F. 厂家和渠道库存压力缓解

|

历年2月都是库存增长的局面。今年2月的厂家库存增2万台,经销商库存增15万台,这也是去年年末至今年年初的厂商库存持续双降带来的渠道超强吸纳能力。今年2月厂商库存增长力度大于13年同期,这主要是去年2月的生产时间短,产量低必然带来销量的增长潜力小。14年的2月虽然生产时间长,但零售低迷,必然带来库存的暴增。

G. 零售增减量主力车型

|

从乘联会的综合零售表现看,五菱宏光始终是增量的突出贡献。而14年2月的增量主力车型是A级车,其中A级SUV的哈佛H6、和翼虎较强,新品凌派和朗行的增量表现也不错。轿车增量靠新品,SUV增量靠主力车型的持续增长。

增减量大的必然首先是主力车型。2月丢量的主力车型较分散,丢量差距不大,朗逸家族的产品系列扩张总体增量较强。而阳光等也是在7万元市场的调整期。而14年1月的增量主力车型与2月一样的是凌派和翼虎,而赛欧和桑塔纳也是增量突出的。但1月减量车型与2月的差异较大,丢量的主要是自主的一些车型。

H. 轿车市场趋于三厢主导

|

轿车市场的两厢车型占比持续下降,但14年2月达到18.6%,稍好于13年2月表现。从年度看,13年的两厢车型占比降至17.8%,而12年年均是20%,11年是21%,这样的两厢持续下降趋势趋势体现了入门级小车的车身式样多样化趋势。小型MPV类微客的载客需求发展较快,小型SUV也是快速崛起,这都对两厢轿车的影响也是较大的。

14年1月的A0级车火爆,2月的节后消费转为城市代步和年轻人用车为主,两厢车的占比稍有恢复也是合理的,尤其是近期的A级车两厢增长较猛,从13年2月的占10%提升到今年2月的占15%。

I. 2月狭义乘用车排量平均1.74升

|

14年2月的狭义乘用车平均排量是1.74升,相对13年2月的1.73升有所上升。2月的排量是年内较低的,这也是冬季和春季私人入门级消费较强的结果。14年2月的1-1.5升级别级车型的份额明显下降,而其中的1升和1.5升是同比下降较大,而1.8升和2.0升级别市场的份额在2月同比增长较猛,与此同时的增压车型的份额也在增长。今年的2月自主和日系低迷,这对1.5升以下市场影响较大。

J. 2月狭义乘用车中高端表现较强

|

2月的狭义乘用车同比零售增长相对均衡,高低两端的小型轿车和C级车增速在25%左右高位,而其外大部分车型批发增速均在14%左右,微轿依旧全面低迷。

从批发的环比和同比增速看,微轿增长-28%和C级车的环比增43%都是较特殊的,其他车型较正常。

K. 2月新品推出较少

|

14年2月新品较少,且新品的价格段偏低。虽然14年春节在1月底,较13年的2月10日过年的节后时间充裕,但14年的2月新品少。14年的新品集中于A0级和A级的低端,也就是5-12万的价格区间,其中7万元的价段的新品多。而12年和13年的新品偏重于中高端,例如12年的15-25万的车型的新品很多。

L. 合资品牌的中低端强化力度大

|

合资企业强化在入门级市场的争夺,其原因也是南北大众的A-级产品更新换代后的市场表现很好,消费者认同度很高,因此其他厂家也是努力发展A0级市场,实现较大的突破。

M. 产品促销多样化

|

13年10月的狭义乘用车市场促销力度急剧下降,环比下降幅度大于历年走势,这是由于节能车补贴的退出带来的促销力度缩小,这也是13年与11年类似的现象。而14年的1-2月促销相对收缩也是与13年类似,但14年2月是由于降价的干扰而促销减弱,降价实际导致促销价格的回升,这也是特色的降价增量。

2、3月市场展望

3月是大月,无法定的节假日,但是有10天的双休日,共有21个工作日,同比工作日相同,但是环比工作日多4天。由于国民经济向好,3月份狭义乘用车市场同比的增长率将在继续在10%以上,而环比的增长率会更多。3月份各厂家为了夺占市场,均会不同程度的加大促销力度,另外到了一季度最后的一个月,降价促销也使经销商批发购车价格较低,有积极性提取更多的车辆,从而提高经济效益,因此3月一般是经销商库存增大的月份。对厂家和经销商在形象上和经济上都有好处,这就构成了每年3月份出现一个乘用车市场小高潮的内在机制。

3、方便充电是用户购买新能源汽车的前提条件

新产品上市前,应解决影响市场销售的最主要因素,对于新能源汽车来说,是要能方便充电。如果满足不了这个条件,用户宁可买燃油汽车,用户最想用在自家或小区内的充电桩,这样充电最方便。对于插电式混合动力汽车,没有这个条件其节能减排的功能会大大削弱。其次是用在各类停车场内安装的充电桩,也比较方便。充电站仅相当于汽车备胎,应急时才需要,因为在充电站充电用户有花费大、浪费时间、缩短有效行驶里程等弊端。而推广应用新能源汽车政策的最大缺陷是:没有规定优先为用户安装自家和停车场的充电桩。而政府和供电系统却热衷于建设各类充电站,这是为了显示政绩和赚钱。另外推广应用新能源汽车初期,充电桩数应大于保有量,但规划到2015年只计划建设40万个充电桩,无法实现规划的50万辆新能源汽车保有量的目标,因为无法满足新能源汽车用户对充电的期望,中国障碍新能源汽车推广应用的主要因素是政策的缺陷!

4、关于经销商亏损问题

上个月的市场分析我写了“山雨欲来,应未雨绸缪”后,接到很多电话,要求写得更具体点,由于版面的限制,就每月写一个问题。先谈新车销售的问题:其实汽车品牌销售本身涉嫌产品的纵向垄断,但它是全世界汽车厂家主要的销售模式,因为汽车是世界上产量最大的复杂机器,各厂家要确保售后服务无纰漏,否则造成的社会矛盾会很大,也影响品牌形象。发达国家法规都给汽车品牌销售的纵向垄断豁免,但在法律上还有很多限制条款,以保护市场各主体间的充分竞争,有效平衡厂商和经销商的关系,保护消费者的合法权益。我国的《汽车品牌销售管理实施办法》确实不够完善,它强化了汽车厂商的垄断和控制地位。后来虽有《反垄断法》出台,也有相应的规定,但大多数厂家没执行。本来被豁免的垄断行业应最先出台反垄断细则,但我国至今没出台汽车行业反垄断实施细则。

媒体一直在报道我国经销商亏损,这里有厂家的问题:如我国4S店卖新车平均返利偏低、要求建豪华的4S店;对经销商压库,还不承担压库的贷款利息、仓储费等开销;不许跨区销售等垄断做法。经销商也有问题:如抬高新车销售摊的折旧费、管理费等,销售同时获得的保险返利、收的各类代办费、装潢装修利润的分成等收入不算在整车销售收入中,把所有流动资金都算作贷款等压低销售利润。对4S店目前运行的调查结果是,绝大多数经销商卖新车赚钱,只有极少数经销商卖新车亏损,从总体上来说,由于配件垄断,汽车经销商是大赚钱的,才造就了在世界上中国经销商集团最强大,所以还有媒体以偏概全的瞎炒作的问题。全世界汽车的销售利润率都较低,但应做到经销商卖新车的平均利润,应占到4S店总利润的15%以上,以免打破配件垄断后,4S店的利润下降更多

5、再论放开汽车合资股比

最近汽车行业和汽车媒体最热的话题是:放开汽车合资股比的问题。因为十八届三中全会决定,未来进一步放开钢铁、化工、汽车等一般制造业的外资准入限制。查遍所有搜索网站和词典,找不到一般制造业的定义或解释,可见是新发明的词。一般制造业最少应排除以下三个因素:首先不应是技术密集型产业,而汽车行业是技术密集型产业;其次不应是国民经济支柱产业,汽车是支柱产业,又关系到国家经济和军事安全;再次不应是有巨大发展潜能的产业,按美国人均保有量标准,我国汽车市场今后可发展到年产4500万辆以上,比去年的产量高出一倍多,加上出口将更多,对保持和推动国民经济的作用巨大,因此汽车产业不应属于一般制造业。可见在加速改革的进程中,顶层设计也会有个别失误,这个失误在汽车业中产生了5级以上的“地震”。

这是因为前段时候,媒体和官员讲放开汽车合资股比的理由时,都没论证汽车产业是一般制造业的理由,讲的都是歪理。好像中央已经决定要立即放开汽车合资股比。而且合资股比问题不解决,新的汽车产业政策也会难产。3月4日晚在汽车界两会代表委员座谈会上,工信部部长苗圩表示:放开汽车合资股比会往后放一放。我们分析原因有三:一是汽车行业国企坚决反对;二是汽车业比某些重工业合资股比开放力度大,不应是第一批放开;三是我国的国际贸易世界第一,在亚太地区双边贸易额也最高,由于美国的排斥,我国还没有进行TPP谈判,过早放开汽车合资股比,美国的要价会更高,它也是中国手中的一张王牌。股比放开时间将由中国加入TPP时间决定,最快在2018年,也可能在2020年以后。因此打好汽车强国梦的基础——内资企业把研发搞到高水平的时间已经不多了。

6、整车企业经济运行态势分化

A、整车行业总体状态

|

由于国家统计局的行业经济运行的总体数据发布要晚一个多月,因此我们本月只能进行隔月的月度跟踪汽车整车总体运行状态。国家统计局统计的12年1-12月的的汽车整车行业的产量2387万台,同比增长18.4%,而整车行业收入25171亿元,增长5.1%。13年1-12月的主营业务收入30057亿元,增长20%,而成本增长18.8%,生产运营处于较好水平。但营销的投入增长也是很大的。13年的营业费用增长24.4%,较12年的6.8%增长较大。同时13年的财务费用的支出大减到14亿元,好在是利息的增长不太大,企业的资产负债率较12年同期增长0.5个百分点到58.4%,处于较安全水平。

12年整车企业利润增长从超高状态稍有回落,13年年初恢复较好。12年1-12月的利润增长3.7%,13年1-12月的利润同比增长28%,销售利润率也达到10.2%的较好水平,且毛利率在19.5%的近期高位;总体看汽车整车行业的利润表现仍是较好状态。

相关新闻

相关推荐

|

|

- (935)

广本全新飞度于5月29日上市 预售7-12万

广本全新飞度于5月29日上市 预售7-12万

- (890)

北京车展人气车争霸 长安CS75对决哈弗H6

北京车展人气车争霸 长安CS75对决哈弗H6

- (638)

长安CS75/海马S5 北京车展上市新车前瞻

长安CS75/海马S5 北京车展上市新车前瞻

- (482)

推H9/H2/COUPE 哈弗8款SUV将相北京车展

推H9/H2/COUPE 哈弗8款SUV将相北京车展

- (448)

大众新Jetta/速腾官图 将于纽约车展发布

大众新Jetta/速腾官图 将于纽约车展发布

- (407)

哈弗推HAVAL COUPE概念车 北京车展亮相

哈弗推HAVAL COUPE概念车 北京车展亮相

- (396)

哈弗H1将7月上市 预售6-8万/搭1.5L动力

哈弗H1将7月上市 预售6-8万/搭1.5L动力

- (383)

蒙冤叔侄出狱一年各买宝马车 侄子年入20万

蒙冤叔侄出狱一年各买宝马车 侄子年入20万

- (307)

南宁闹市一双层公交车撞上限高框被“削顶”

南宁闹市一双层公交车撞上限高框被“削顶”

- (306)

三月SUV销量Top10 哈弗H6/Q5等直降2万元

三月SUV销量Top10 哈弗H6/Q5等直降2万元

网友文章推荐

更多>>

E电园

更多>>-

E电园纯电皮卡是啥妖孽

-

E电园试北汽纯电EU260