高档车二线品牌迎来十万辆拐点

几个二线品牌的集体“突围”,既拉开了与那些不足5万辆的“三线品牌”的差距,也不可避免地迎来在华发展的关键节点:向上,能不能复制奥迪、宝马或奔驰的成功路径;向下,会不会在产销10万辆左右徘徊,甚至是滑落?

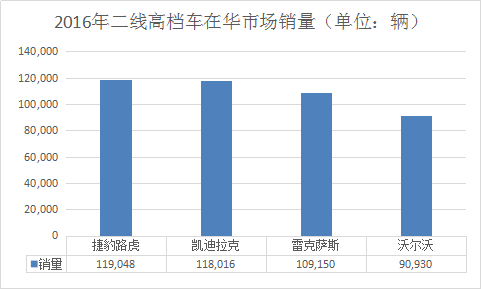

2016年,国内高档车市场一个现象引人注目,几个“二线品牌”的年产销量分别达到10万辆大关。如捷豹路虎、凯迪拉克和雷克萨斯都已超过10万辆,而沃尔沃销售9万多辆,与10万辆规模也“近在咫尺”。

受奥迪、宝马和奔驰这“德系三强”的长期压制,二线品牌一直难于突破10万辆大关。此次,几个二线品牌的集体“突围”,既拉开了与那些不足5万辆的“三线品牌”的差距,也不可避免地迎来在华发展的关键节点:向上,能不能复制奥迪、宝马或奔驰的成功路径;向下,会不会在产销10万辆左右徘徊,甚至是滑落?因此,在中国经济网记者看来,“10万辆”或将成为高档车二线品牌的中国市场拐点。

自2月7日起,以《“产业规模论”之一:汽车巨头已赴千万辆之约》、《“产业规模论”之二:200万辆成高档车企门槛?》和《“产业规模论”之三:百万辆释放自主走强信号》为题,中国经济网汽车频道认为规模经济促成全球和中国汽车产业崭新的格局。今天,我们来看一看高档车二线品牌在中国市场将迎来怎样的发展轨迹。

突破“10万辆”,复制德系三强的成功路径?

站在年销售10万辆的台阶上,捷豹路虎、凯迪拉克和雷克萨斯等高档车二线品牌,似乎正在实现从“小众”到“大众”、从支流到主流的跨越。

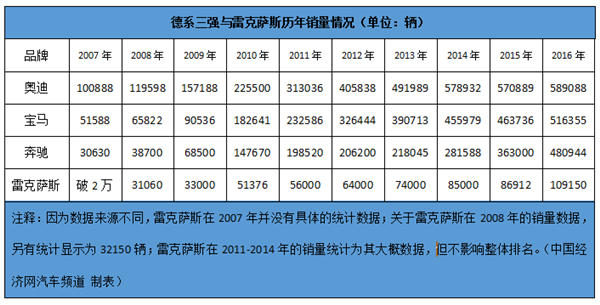

在中国市场,高档车二线品牌在迈过10万辆大关后,将大大增强经拐点向上的底气。以德系三强在华的发展轨迹作为参照,2007年,奥迪在中国销量首次突破10万辆;2010年,奔驰和宝马也正式跨越10万辆大关。在年销量突破10万辆后,德系三强便迎来了增长的拐点,销量一路向上,在2016年的销量规模均已达50万辆至60万辆。数据显示,2016年,奥迪品牌在中国市场销售589088辆,同比增长3.7%;宝马和MINI品牌共交付新车516355辆,同比增长11.3%;奔驰和Smart品牌在华销量达480944辆,同比增长28%。

与已经跻身“10万辆俱乐部”的品牌相比,其他高档车品牌虽然全力追赶,但却感受着不同的境遇,年销售不到5万辆,充其量也就是“三线品牌”。

如2016年,林肯在华销量为32558辆,同比增长179.9%;讴歌品牌累计销售9062辆,同比增长120%,尽管“发展速度最快”,但也与“二线品牌”有着巨大的差距。

此外,勉强跻身于高档车行列的DS品牌,其销量不升反降。据长安汽车公布的最新数据,2016年,DS品牌在华累计销售16123辆,同比下滑34.1%。如此惨淡的市场表现,使得不少消费者质疑其是否要“告别中国市场”。

“马太效应”不断发酵,市场份额或将被压缩

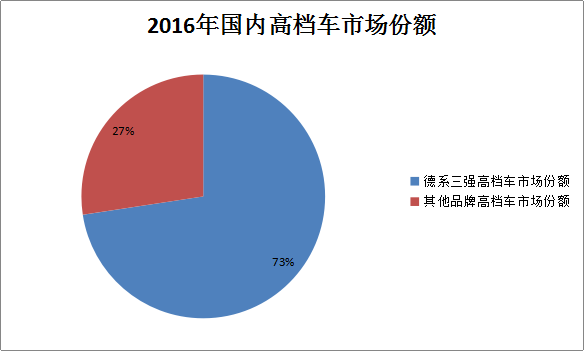

两极分化的趋势警醒着高档车二线品牌,这一细分市场竞争中的“马太效应”正变得愈发明显。据12家高档车品牌公布的销量数据,中国经济网记者统计出2016年在中国市场的总销量为2186501辆;其中奥迪、宝马和奔驰的销量之和达1586387辆,市场份额为72.6%,其余二三线品牌占比27.4%。

在2016年夺回全球高档车市场第一之后,奔驰将在中国市场直接挑战宝马、奥迪领先二三十年的领先地位。2017年,德系三强“一决雌雄”的争霸战或将促使“强者愈强”的市场规律不断发酵。德系三强的争斗对于想从“虎口夺食”的二三线品牌来说,其市场份额仍有被压缩的风险。

不过,在全国乘用车市场信息联席会秘书长崔东树看来,“2017年,伴随着国产化进程的深入和新车型的导入,二线高档车品牌还是有机会蚕食一线品牌市场份额的”。

事实上,德系三强之所以能够坐拥高档车市场约四分之三的份额,与其早期国产化有直接关系。北京大学经济学院副教授、战略管理与营销管理专家薛旭认为,高档车国产化一方面可以规避高额进口税费和高昂的仓储物流成本,从而降低企业的运营成本;另一方面有利于扩大产能规模,加快车企的市场反应速度。

国产化提振销量的效果显而易见,紧随德系三强之后,凯迪拉克、沃尔沃等二线品牌也积极效仿。数据显示,在XC60、S60等车型实现国产后,2016年沃尔沃在华销量同比增长11.5%;在XTS、XT5等车型国产后,2016年凯迪拉克在华销量同比增长46%。

与之相反,来中国市场十余年,没能国产的雷克萨斯与德系三强的销量差距逐渐拉大。数据显示,在奥迪销量突破10万辆的2007年,位居第四的雷克萨斯销量首度突破2万辆,与奥迪、宝马和奔驰的销量差距分别是8万辆、3万辆和1万辆;到宝马和奔驰的销量突破10万辆的2010年,雷克萨斯的销量突破5万辆,与德系三强的销量差距增至9-17万辆;在刚刚过去的2016年,尽管雷克萨斯的销量突破10万辆,但是与德系三强的销量差距进一步扩大至37-48万辆(见下表)。

人事动荡不断 可能引发销量徘徊或向下的趋势

除市场格局和企业战略外,高层人事的稳定或动荡也将直接影响高档车二三线品牌的业绩。早在2014年,捷豹路虎全年销量即已突破10万辆,达122010辆;然而,由于高层动荡等因素影响,捷豹路虎在2015年销量急跌24%,重回10万辆左右。

同样,受高层人事变动等因素影响,英菲尼迪在2016年的销量表现起伏较大。前两年,英菲尼迪在戴雷及其团队的积极推动下,市场影响力有所提升。数据显示,英菲尼迪2015年在华销量突破4万辆,同比大增33.8%。2016年年初,戴雷离职。随后,英菲尼迪在华高层架构一直动荡不断。在此期间,英菲尼迪在华销量起伏不定。数据显示,2016年4月,英菲尼迪在华销量仅为1700辆,同比跌幅高达49.9%。直到年底才勉强回到4万辆的水平。

2017年新年伊始,雷克萨斯便传出“副总经理朱江将出走”的消息。日前,这一人事变动得到证实。对于刚刚迈上10万辆台阶的雷克萨斯来说,高级管理层的人事变动或将不利于其稳定发展。

中国经济网记者还注意到,在突破10万辆大关后,期望复制德系三强成功轨迹的高档车二线品牌便“火力全开”。最新数据显示,凯迪拉克1月在华销量劲增116%,达18011辆。如果按照这个“节奏”继续发展,二线品牌由拐点向上的愿景值得期待;不过,若是那个二线品牌自乱阵脚,也不排除销量徘徊甚至向下的可能,而10万辆或许只是其“昙花一现”的插曲。

相关新闻

- 17-02-13“产业规模论”之二:200万辆成高档车企门槛?

- 17-02-06买棒子起亚KX7高端车的真爱粉来!

- 17-02-0420万以内想开出高级感?这几款车是首选!

- 17-01-24二线自主品牌年度销量盘点:谁能冲上第一阵营 ?

- 17-01-21众泰Z700在C级高端车领域跑马圈地?

- 17-01-20竞逐2016|解读二线豪车的四大玩家 ABB之后会是谁

|

|

- (935)

广本全新飞度于5月29日上市 预售7-12万

广本全新飞度于5月29日上市 预售7-12万

- (890)

北京车展人气车争霸 长安CS75对决哈弗H6

北京车展人气车争霸 长安CS75对决哈弗H6

- (638)

长安CS75/海马S5 北京车展上市新车前瞻

长安CS75/海马S5 北京车展上市新车前瞻

- (482)

推H9/H2/COUPE 哈弗8款SUV将相北京车展

推H9/H2/COUPE 哈弗8款SUV将相北京车展

- (448)

大众新Jetta/速腾官图 将于纽约车展发布

大众新Jetta/速腾官图 将于纽约车展发布

- (407)

哈弗推HAVAL COUPE概念车 北京车展亮相

哈弗推HAVAL COUPE概念车 北京车展亮相

- (396)

哈弗H1将7月上市 预售6-8万/搭1.5L动力

哈弗H1将7月上市 预售6-8万/搭1.5L动力

- (383)

蒙冤叔侄出狱一年各买宝马车 侄子年入20万

蒙冤叔侄出狱一年各买宝马车 侄子年入20万

- (307)

南宁闹市一双层公交车撞上限高框被“削顶”

南宁闹市一双层公交车撞上限高框被“削顶”

- (306)

三月SUV销量Top10 哈弗H6/Q5等直降2万元

三月SUV销量Top10 哈弗H6/Q5等直降2万元

网友文章推荐

更多>>

E电园

更多>>-

E电园纯电皮卡是啥妖孽

-

E电园试北汽纯电EU260