|

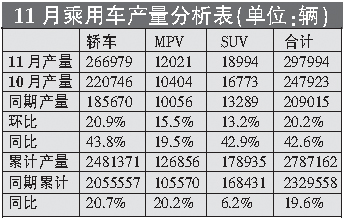

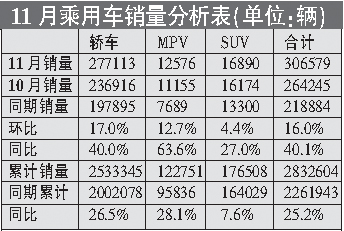

与以往的全国乘用车市场产、销量分析报表不同,2005年11月的数据着实漂亮,产、销量的环比、同比均呈现喜人的上升态势,其中,产量为29.80万辆,同比增长42.6%,销量高达30.66万辆,再次创下历史最高纪录,同比增长40.1%。这是记者近日从全国乘用车市场信息联席会秘书处了解到的。

据联席会秘书长饶达先生介绍,原先估计今年12月份销量可能历史性地突破30万辆大关,没想到这个目标在11月份提前实现了。 但他提醒,11月份最后3天的销量将近全月销量的30%。他认为,很多企业在12月份必然要冲击今年最高的月销售量,因此,12月份销量超过11月份是必然的,全年销量达到315万辆以上的大局已定。

轿车:A级以下车型成焦点

中国在建设和谐社会的过程中,在提高农民收入和实行更完善的城镇“低保”措施的同时,并没有影响很多私营老板的收入增长,因此,高档轿车的市场销售量比预测要高得多。

另外,今年内资企业自主品牌轿车市场销量突飞猛进的情况更加明显,大大超过了市场平均增长水平,市场占有率今年可增加5个百分点。今年内资企业的产品主要集中在A级以下轿车上,这种情况2006年还将延续。

MPV:私人购车或将成热点

MPV销量虽然不像轿车那样到年底时急剧波动,但是却能稳步增长。今年的市场增长率在乘用车中最高已无异议。高档公务舱的MPV增长到这个程度,增长到如此大的市场规模,是高档轻型客车始终没有开发出来所致。目前,有些乘用车生产企业正在研发9座MPV车,如果加上折叠座可以达到11座,打算进一步蚕食高档客车的市场。

另外,明年一些新的中小型MPV的投放和价格走低有可能使私人购买MPV的比例扩大,从而加速MPV的市场发展,因此,明年的MPV市场增长率继续保持领先是有可能的。

SUV市场:国产车增长有限

中国市场的轿车进口的平均价格是出口平均价格的3.5倍,而中国市场的SUV进口平均价格是出口平均价格的6倍。今年,进口SUV高速增长,其主要原因是国内SUV生产企业对高档SUV市场判断的偏差所致,使国产SUV的市场增长率十分有限。这种状态明年可能还将继续,也就是说,SUV的市场增长仍将是乘用车增长中最低的。

车价继续两极分化

饶达表示,目前中国乘用车的价格已经出现了较严重的不合理现象,以轿车为例:主要表现在A级及以下轿车价格偏低,B级及以上价格偏高,造成这种现象的主要原因是大家把A级及以下轿车作为扩大数量,增业绩和政绩的筹码,而把B级及以上轿车作为企业利润的主要来源。由于今年乘用车企业利润大幅度下滑,因此,很多企业宁可B级轿车销量有所下降,也不肯降价,因为,降价增加的销量并不能弥补利润的损失。这种状态明年还会出现,使B级轿车的市场份额进一步下降,但C级轿车的市场份额有可能保持增长态势。媒体预测将大打价格战的B级轿车,估计在明年上半年仍不会有所谓理想的降价幅度。

明年车市不容乐观

虽然今年车市已经回暖,但由于宏观环境的影响,明年发展趋势并不容乐观。

一是如果燃油税实施,油价可能增长近50%,对汽车消费市场影响巨大。投机商囤积燃油3-5个月也会获得暴利,因此,燃油税的出台时间是国家高度机密。根据中国目前的储油水平,涨价信息一旦泄漏,估计国家税收流失有百亿元。因此,关于燃油税的实施,政府各部门口径不一,这在很大程度上是打迷魂阵;第二,明年国民经济增长率预计为8.7%,比2005年的9.4%下降的幅度较大,预测2006年乘用车销售总量仅为350万辆上下。

( 姚琼 ) (责任编辑:俞劲柏) |