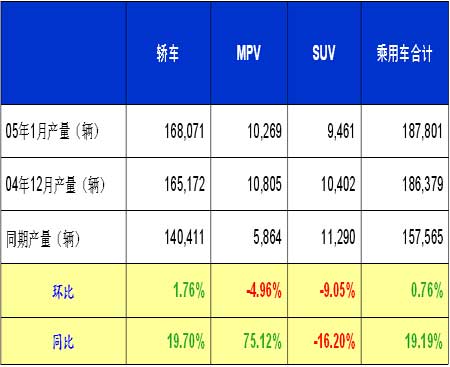

产量分析表(1月份)

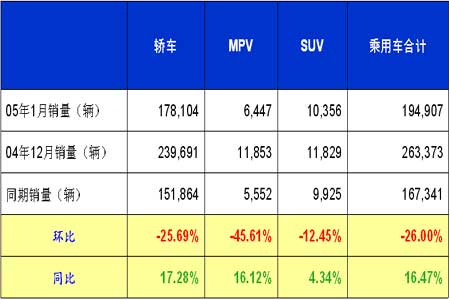

销量分析表(1月份)

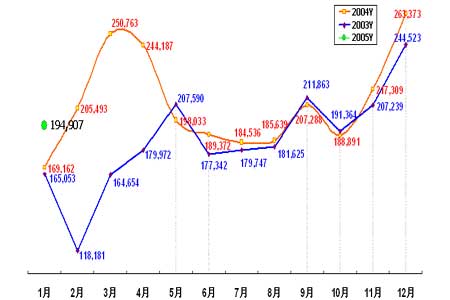

05年、04年、03年乘用车月销量走势图

简要分析—乘用车市场1

2004年底大多数汽车生产厂家压经销商吃进库存,因此造成一月份的销售数据很难看,这与12月份的销量相比已经反映出来了,特别是几个大的汽车生产厂家销量严重下滑。而一些中小乘用车生产厂家,由于要体现地方政府政绩和企业领导业绩的压力较小,在去年年底没有让经销商大量吃进库存,一月份的销售数据还可以。而且大企业在入世三年来已经基本把竞争手段用尽,这就造成了当前一些中小企业的销售量迅猛增长、而大型企业普遍滑坡的现象。 但是,这仅是当前一个暂时现象。1月份的产销快讯仅能供大家参考,1月份的实际销售数据有可能超过22万辆。

简要分析—乘用车市场2

从同比来看,由于2004年春节在1月份,今年1月份即使汽车销售增长20%也只能算是与去年持平,虽然目前各乘用车均是正增长,但均没有超过20%,实际上厂家每日的批发量明显减少了。从各家消化库存的数据来看,经销商卖给直接用户的数量并没有减少。2月份工作日仅有17天,因此即使不消化库存,月销量同比也将下降。只要2月份销量不低于同期15%,市场就不算是滑坡,但是,由于消化库存的因素,2月份报表上的销量同比很可能下降超过15%。

简要分析—轿车市场

根据市场状态分析,今年各车型走势与去年基本相似。C级和B级市场增量有限,A级轿车今年增幅继续增大,A0级轿车由于低价A级轿车的竞争增幅将比去年略减缓,A00级中标准型轿车由于市场竞争,价格已经普遍压倒3万元以下,基本已经没有降价余地,加之大中城市的限行政策,市场增幅有限。另外,尽管轿车连续三年大幅度降价,但是轿车平均购买价格下降较少,可以看出,中国人的购买轿车习惯是宁可多花一点钱使轿车的配置更好一些。特别是2004年,C级和B级销量下降,价格竞争使汽车平均价格下降13%,如果用户购买汽车的配置不变,平均每辆车的购买价格应下降15%以上,但是据统计,每辆车的平均购买价只下降了6.8%。也就是说,在去年用户买车比前年肯多花5000元以上用于增加车辆配置。

简要分析—MPV市场

MPV仍然是增长最快的车型,由于奥德赛换形,老奥德赛已经停产,销售数据减少了1000多辆,但MPV仍能保持最高增长速度。看来,MPV仍然是增幅最大的车型,但是大家期望的私人更多的购买MPV的局面,至今没有明显迹象。新投产的MPV也没有反映出较高的竞争力,因此,今年MPV的价格战可能会比轿车还激烈。

简要分析—SUV市场

SUV的市场分化程度最大,低档SUV较大幅度下滑,高价 SUV的市场也在下滑,中档SUV的市场长势较快。因此,SUV是乘用车中最难预测的车型。由于SUV所占的市场比例很小,去年国产SUV车狙击进口SUV的成果显著,加之SUV进入家庭为时略早,贫困山区各机关“用SUV最时髦”的土观念发生了较大的变化,而且燃油限值使SUV较难过关,以上因素可能影响一些厂家调整产品和转变经营战略,如:以出口为主。国内SUV的市场今年的走势并不十分乐观。

简要分析—新一轮降价正等待时机

从年初到现在,报刊媒体上连篇累牍地报道价格回升的信息,但是到目前为止,没有一家厂家敢正式宣布提价。实质上,大家都处于价格调整之中。由于有较大降价能力的企业至今没有宣布降价,而是在等待更有利的降价时机,其他企业的战术目标只能是把去年年底压经销商造成的价格下滑提升上来,以便在有厂家宣布降价时可以一定程度上地跟进。由此可见,目前乘用车市场正处在暴风雨来临之前暂时平静之中。 (责任编辑:常亚梅) |