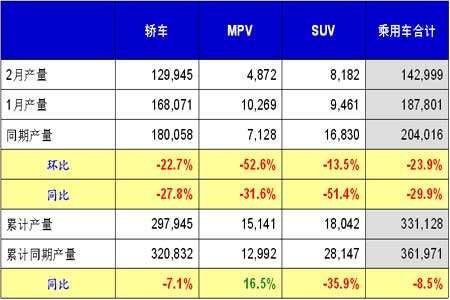

产量分析表(2月份)

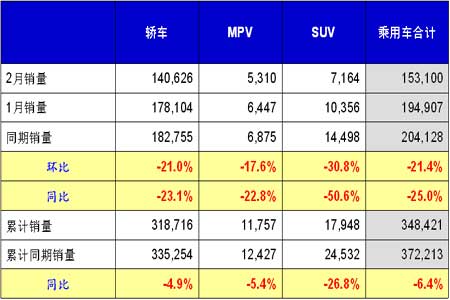

销量分析表(2月份)

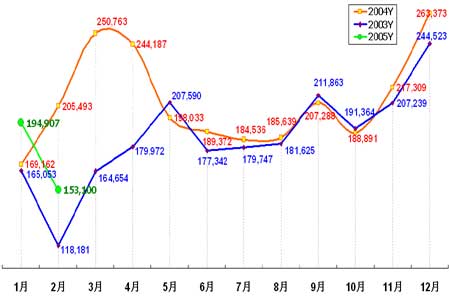

03 年、04年、05年乘用车月销量走势图

简要分析—乘用车市场

2月份全国乘用车市场总体比较平稳,同比下滑了20%,这主要是由于春节放长假和消化经销商库存的缘故,2月份工作日仅有16天,有的厂家实际工作日更少。今年一季度各个厂家都在消化库存,从报表上看,负增长较大,但实际上与去年差距没有报表反映的那么大。去年一季度是全年的销售旺季,而今年一季度市场负增长已成定局,预计一季度以后,在各厂家消化去年年底库存的情况下,市场会有一定的回升。

根据乘用车月销量走势图分析,二、三、四月份的市场将很可能均为负增长。

简要分析—轿车市场

今年1、2月份轿车市场状态表现为消费者更加成熟,因此,前几年靠B级和C级车发大财的企业在经营中都会遇到困难,而以生产经济型轿车为主的企业,市场增长态势良好。因此希望各厂家及时调整各车型的生产数量,以适应市场需求。但是经济型轿车(A级及以下)的车型数量已占全部轿车车型的2/3以上,因此经济型轿车的生产厂家之间的竞争将会更加激烈,有的厂家销量大幅度减少,而有的厂家销量仍保持快速增长,市场份额洗牌仍在继续。

简要分析—MPV市场

由于中国私人消费者对MPV的接受程度有限,使中小型的MPV市场出现大幅度的下滑。从1、2月份销售情况来看,C级MPV占绝对主导地位,公商务市场仍是C级MPV的主要市场。小型MPV由于空间较小,暂时很难进入公商务市场,低价的大型MPV成为了市场的主力。这种车一方面可以适应所谓公务舱的需求,另一方面可以作为中短途公务、客运车辆。

简要分析—SUV市场

今年计划投产的全新SUV不少于10款,3月份就有4款SUV上市,今年SUV市场竞争将更加激烈。从1、2月份市场来看,SUV的下滑速度最快,远大于轿车和MPV。而且,高档、中档、低档SUV全线下滑,根据这种情况来看,今年SUV的市场不会很好,特别是燃油税实施的信息不断见诸于报端,使油耗相对较大的SUV市场受到严重打压。但是,在中档、低档SUV中,性价比较高的车型受到的冲击相对较小。

简要分析—价格战仍将继续

今年汽车市场的降价在所难免。经过前两年的价格竞争,特别是去年年底疯狂促销,用户在去年年底和今年1月初买车是最合算的,年初两个月乘用车市场价格基本平静,个别厂家的降价举措并没有引起波澜。但是三月初,广州本田和上海通用降价才真正拉开了今年轿车降价的序幕。由于去年年底经销商抛售,汽车价格跌到了谷底,尽管1、2月份价格有所回升,但是所有厂家的降价措施都不能将价格降到去年年底和今年年初的最低价格水平以下。但为了保护经销商的基本利益、维持经销商的凝聚力和争夺市场,各个厂家仍然还要继续打价格战。

简要分析—整体销量仍在滑坡

去年汽车市场增长量和农用车市场下滑量基本相当,这就使轻型卡车、微型卡车和微型客车能维持较高的增长,虽然今年一月份商用车增长势头仍良好,但是农用车大幅滑坡已基本结束,今年整体国产车销量无法突破600万辆,根据这个初步估计,汽车工业的泡沫已经在整个行业中显现。整个汽车销量增长率滑坡已经可以预见(包括乘用车的市场增长率滑坡),今年绝大部分厂家的产销计划仍显偏高,因此,要想完成任务,难度还是很大的。 (责任编辑:常亚梅) |