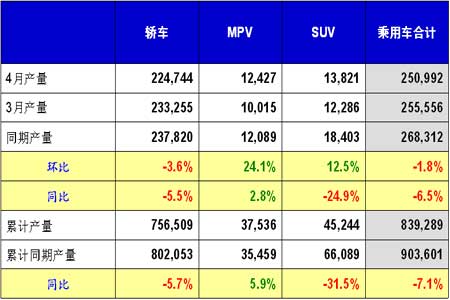

产量分析表(4月份)

销量分析表(4月份)

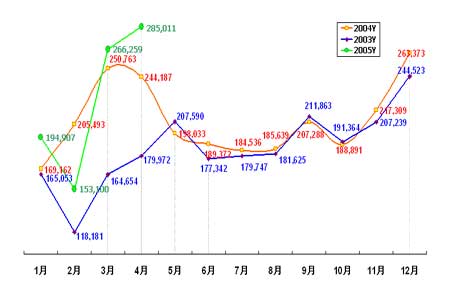

03 年、04年、05年乘用车月销量走势图

简要分析—乘用车市场(1)

4月份乘用车市场再创历史新高,尤其是轿车销量增长十分迅猛。轿车市场的占有率达到了乘用车总量的90%以上,这种形势表明私人购买轿车的市场发展势头仍然十分强劲。对于MPV和SUV,具有个性化的乘用车产品并不是私人购买的主力,因此,在乘用车消费方面,中国目前仅进入拥有的阶段,还没有进入个性化的阶段。这是发展中国家私人购买汽车起步时期必然要经历的一个过程。

简要分析—乘用车市场(2)

2005年市场情况一直良好,1、2月份主要表现为消化库存,从数据来看市场不理想,3、4月份消化库存任务已经大大减轻,市场急剧回暖。 实质上,今年最终用户的零售市场从来没有淡季。

市场良好的原因主要有三点:

1、去年年底的疯狂促销造成到目前为止95%以上的车型都没有达到去年的最低价,因此,年初尽管有降价风,实质上价格是稳定的,有些车型还略有回升。4月份以来降价信息基本消失,使持币待购的消费者认为汽车消费的时机到了。

2、绝大多数生产企业改变了自己的营销战略,经销商库存压力基本消失,有些企业甚至撤销了给经销商的销售计划,并改成了经销商订单,使经销商之间的恶性竞争减弱,绝大多数经销商在3、4月份都实现了盈利,从而提高了他们的销售积极性。

3、“五一黄金周”前的四月份是第二个乘用车购买高峰,同时,大多数经销商在五一期间也照常营业,为了保证车辆品种型号也会增加向生产厂家的购买量。这些因素共同作用的结果将使今年的乘用车市场比较乐观。

简要分析—轿车市场

轿车市场虽然很好,但是各厂家的情况却各不相同。主要表现为:市场份额的分割特别剧烈。有的企业市场占有率急剧增长,而有的企业却快速下滑。去年产销超过21万辆的企业在今年1-4月市场销量均出现下滑,高档轿车和中高档轿车也出现下滑,而经济型轿车市场增长幅度出乎绝大多数人意料。这是发展中国家的乘用车从“小众”市场到“大众”市场过渡过程中必然会出现的现象。

简要分析—MPV市场

虽然私人用户接受MPV的程度很有限,但是“高级公务舱”已成为很多中小企业在有了一两部轿车后必需的装备。由于价格仍然偏高,市场容量还有限,但是其增长速度却是乘用车中最高的。今年MPV市场中,C级车是主力、B级车是补充、A级车是点缀。一个企业销售能够突破4万辆的可能性仍然不大,因为MPV的市场容量较小,而品种又很多,这样就摊薄了各厂家的销量。

简要分析—SUV市场

SUV 1-4月累计销售比去年同期下降了近四分之一,这还是增加了很多生产厂家的统计数据,实际情况更糟。因此,只生产SUV的厂家如果不进行产品战略调整,可能会面临“灭顶之灾”,特别是低档SUV生产厂家,因为低档SUV很难通过欧Ⅲ标准和燃油限值。如果在两年内不解决这个问题,很多车型将会在公告中消失。中高档SUV市场也不容乐观,今年SUV市场下滑已是定局。30多家SUV生产厂家可能是乘用车最先进入大规模兼并重组的小产业之一。

简要分析—自主品牌产品市场份额在扩大

有3家自主品牌生产企业(天津一汽夏利、奇瑞、吉利)4月份销量为5.3万辆,占轿车市场份额20%以上,比去年同期市场份额增长5个百分点。这些企业的产品品牌形象不是很高,主要是价格较低,在乘用车从“小众”市场向“大众”市场过渡时,这种车型就会占尽“天时地利”。目前,合资企业的成本劣势已经显现出来,“降本增效”已是合资企业今后保住市场的首要任务。因为自主品牌汽车能最充分地利用比较优势,合资企业如果在降低成本方面不采取措施,则其企业前途将不容乐观。 (责任编辑:常亚梅) |