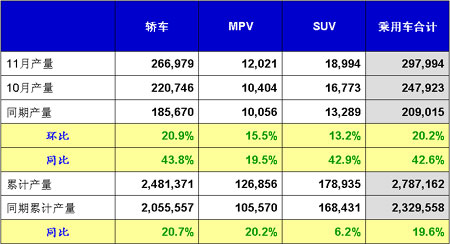

ЎЎЎЎІъБҝ·ЦОцұн(11ФВ·Э)

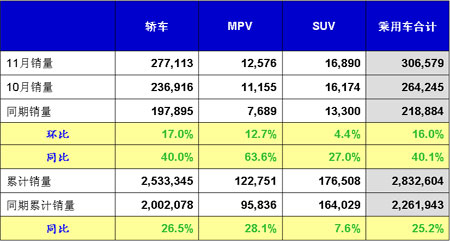

ЎЎЎЎПъБҝ·ЦОцұн(11ФВ·Э)

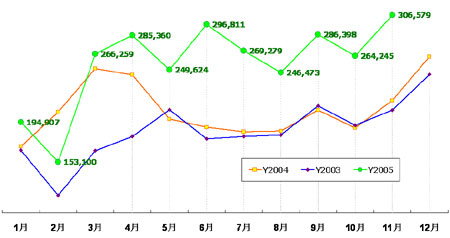

ЎЎЎЎ2003ЎӘ2005ДкіЛУГіөФВПъБҝЧЯКЖНј

ЎЎЎЎјтТӘ·ЦОцЎӘіЛУГіөКРіЎ(1)

ЎЎЎЎОТГЗФӯПИҫН№АјЖҪсДк12ФВ·ЭИ«№ъіЛУГіөФВПъБҝҝЙДЬН»ЖЖАъК·РФөД30НтБҫЈ¬ХвёцДҝұкФЪ11ФВ·ЭТСҫӯМбЗ°КөПЦБЛЎЈ

ЎЎЎЎ11ФВ·ЭЧоәу3МмөДіЛУГіөКРіЎПъБҝҪ«ҪьИ«ФВПъБҝөД30ЈҘЈ¬ҪУҪьДкөЧёчЖуТөЧКҪрПа¶ФҝнЛЙәНС№ҫӯПъЙМјУҙуҝвҙжБҝЈ¬ХвБҪёцТтЛШ№ІН¬ЧчУГөДҪб№ыК№11ФВ·ЭөДПъБҝФЩҙОҙҙөҪАъК·ЧоёЯјЗВјЎЈЛдИ»11ФВ·ЭЖҪҫщГҝёц№ӨЧчИХөДПъКЫБҝІўГ»УРН»ЖЖ10ФВ·ЭөДЛ®ЖҪЈ¬ө«10ФВ·ЭөДИХҫщЛ®ЖҪә¬УРәЬ¶а»ЖҪрЦЬПъКЫіөәуІ№ідҝвҙжөДТтЛШЈ¬ТтҙЛЈ¬ОТГЗИПОӘҪсДкИ«ДкіЛУГіөөДПъБҝҙпөҪ315НтБҫТФЙПөДҙуҫЦТС¶ЁЎЈ

ЎЎЎЎәЬ¶аЖуТөФЪ12ФВ·ЭұШИ»ТӘіе»чҪсДкЧоёЯөДФВПъКЫБҝЈ¬ТтҙЛЈ¬12ФВ·ЭіЛУГіөПъБҝФЩі¬№э11ФВ·ЭКЗұШИ»өДЎЈ

ЎЎЎЎјтТӘ·ЦОцЎӘіЛУГіөКРіЎ(2)

ЎЎЎЎИз№ыИјУНЛ°КөК©Ј¬УНјЫҝЙДЬФціӨҪь50ЈҘЈ¬Н¶»ъЙМ¶Ъ»эИјУН3ЎӘ5ёцФВТІ»б»сөГұ©АыЈ¬ТтҙЛЈ¬ИјУНЛ°өДіцМЁКұјдКЗ№ъјТёЯ¶И»ъГЬЎЈёщҫЭЦР№ъДҝЗ°өДҙўУНЛ®ЖҪЈ¬ХЗјЫРЕПўТ»ө©Р№В©Ј¬№АјЖ№ъјТЛ°КХБчК§УР°ЩТЪФӘИЛГсұТЈ¬ТтҙЛЈ¬№ШУЪИјУНЛ°өДКөК©Ј¬Хюё®ёчІҝГЕҝЪҫ¶І»Т»Ј¬ХвФЪәЬҙуіМ¶ИЙПКЗҙтГФ»кХуЈ¬Т»ө©ИјУНЛ°КөК©Ј¬КҜУНХЗјЫЛ®ЖҪҪ«і¬№эАъК·ЙПКҜУНХЗјЫөДЧЬәНЈ¬¶ФЖыіөПы·СКРіЎУ°ПмҫЮҙуЈ»

ЎЎЎЎБнНвЈ¬ГчДк№ъГсҫӯјГФціӨВКОӘ8.7%Ј¬ұИ2005ДкөД9.4%ПВҪөөД·щ¶ИҪПҙуЈ¬ХвБҪёцТтЛШЧЫәПҝјВЗЈ¬ПЈНыёчЖуТөФЪЦЖ¶ЁГчДкөДЙъІъЎўПъКЫјЖ»®КұТ»¶ЁТӘДЬёьЗРәПКөјКЈ¬2004ДкөДПъКЫјЖ»®95ЈҘөДЖуТөГ»УРНкіЙЈ¬2005ДкТІУРҪ«ҪьТ»°лөДЖуТөДСТФНкіЙЎЈФӨІв2006ДкіЛУГіөПъКЫЧЬБҝҪцОӘ350НтБҫЙППВЎЈ

ЎЎЎЎјтТӘ·ЦОцЎӘҪОіөКРіЎ

ЎЎЎЎЦР№ъФЪҪЁЙиәНРіЙз»бөД№эіМЦРЈ¬ФЪМбёЯЕ©ГсКХИләНКөРРёьНкЙЖөДіЗХтЎ°өНұЈЎұҙлК©өДН¬КұІўГ»УРУ°ПмәЬ¶аЛҪУӘАП°еөДКХИлФціӨЈ¬ТтҙЛЈ¬ёЯөөҪОіөөДКРіЎПъКЫБҝұИФӨІвТӘёЯөД¶аЎЈБнНвЈ¬ҪсДкДЪЧКЖуТөЧФЦчЖ·ЕЖҪОіөКРіЎПъБҝН»·ЙГНҪшөДЗйҝцёьјУГчПФЈ¬ЖдФціӨЛЩ¶Иҙуҙ󳬹эБЛКРіЎЖҪҫщФціӨЛ®ЖҪЈ¬КРіЎХјУРВКҪсДкҝЙТФФцјУ5ёц°Щ·ЦөгЈ¬ө«ҪсДкДЪЧКЖуТөөДІъЖ·ЦчТӘјҜЦРФЪAј¶ТФПВҪОіөЙПЈ¬ХвЦЦЗйҝц2006Дк»№Ҫ«СУРшЈ¬ЛщУРөДҪОіөЙъІъЖуТөФЪҫӯУӘҫцІЯЦР¶ФХвЦЦПЦПуұШРлёшУиёЯ¶И№ШЧўЎЈ

ЎЎЎЎјтТӘ·ЦОцЎӘMPVКРіЎ

ЎЎЎЎMPVПъБҝЛдИ»І»ПсҪОіөДЗСщөҪДкөЧКұјұҫзІЁ¶ҜЈ¬ө«КЗИҙДЬОИІҪФціӨЎЈҪсДкөДКРіЎФціӨВКФЪіЛУГіөЦРЧоёЯТСОЮТмТйЎЈёЯөө№«ОсІХөДMPVФціӨөҪХвёціМ¶ИЈ¬ФціӨөҪИзҙЛҙуөДКРіЎ№жДЈЈ¬КЗёЯөөЗбРНҝНіөКјЦХГ»УРҝӘ·ўіцАҙЛщЦВЎЈДҝЗ°Ј¬УРР©іЛУГіөЙъІъЖуТөХэФЪСР·ў9ЧщMPVіөЈ¬Из№ыјУЙПХЫөюЧщҝЙТФҙпөҪ11ЧщЈ¬ҙтЛгҪшТ»ІҪІПКіёЯөөҝНіөөДКРіЎЎЈ

ЎЎЎЎБнНвЈ¬ГчДкТ»Р©РВөДЦРРЎРНMPVөДН¶·ЕәНјЫёсЧЯөНУРҝЙДЬК№ЛҪИЛ№әВтMPVөДұИАэА©ҙуЈ¬ҙУ¶шјУЛЩMPVөДКРіЎ·ўХ№Ј¬ТтҙЛЈ¬ГчДкөДMPVКРіЎФціӨВКјМРшұЈіЦБмПИКЗУРҝЙДЬөДЎЈ

ЎЎЎЎјтТӘ·ЦОцЎӘSUVКРіЎ

ЎЎЎЎЦР№ъКРіЎөДҪОіөҪшҝЪөДЖҪҫщјЫёсКЗіцҝЪЖҪҫщјЫёсөД3.5ұ¶Ј¬¶шЦР№ъКРіЎөДSUVҪшҝЪЖҪҫщјЫёсКЗіцҝЪЖҪҫщјЫёсөД6ұ¶ЎЈҪсДкЈ¬ҪшҝЪSUVёЯЛЩФціӨЈ¬ЖдЦчТӘФӯТтКЗ№ъДЪSUVЙъІъЖуТө¶ФёЯөөSUVКРіЎЕР¶ПөДЖ«ІоЛщЦВЈ¬К№№ъІъSUVөДКРіЎФціӨВКК®·ЦУРПЮЎЈХвЦЦЧҙМ¬ГчДкҝЙДЬ»№Ҫ«јМРшЈ¬ТІҫНКЗЛөSUVөДКРіЎФціӨИФҪ«КЗіЛУГіөФціӨЦРЧоөНөДЎЈ

ЎЎЎЎјтТӘ·ЦОцЎӘіЛУГіөёцұрөөҙОіөРНјЫёсІ»әПАн

ЎЎЎЎДҝЗ°ЦР№ъіЛУГіөөДјЫёсТСҫӯіцПЦБЛҪПСПЦШөДІ»әПАнПЦПуЈ¬ТФҪОіөОӘАэЈәЦчТӘұнПЦФЪAј¶ј°ТФПВҪОіөјЫёсЖ«өНЈ¬Bј¶ј°ТФЙПјЫёсЖ«ёЯЈ¬ФміЙХвЦЦПЦПуөДЦчТӘФӯТтКЗҙујТ°СAј¶ј°ТФПВҪОіөЧчОӘА©ҙуКэБҝЈ¬ФцТөјЁәНХюјЁөДіпВлЈ¬¶ш°СBј¶ј°ТФЙПҪОіөЧчОӘЖуТөАыИуөДЦчТӘАҙФҙЎЈУЙУЪҪсДкіЛУГіөЖуТөАыИуҙу·щ¶ИПВ»¬Ј¬ТтҙЛЈ¬әЬ¶аЖуТөДюҝЙBј¶ҪОіөПъБҝУРЛщПВҪөЈ¬ТІІ»ҝПҪөјЫЈ¬ТтОӘЈ¬ҪөјЫФцјУөДПъБҝІўІ»ДЬГЦІ№АыИуөДЛрК§Ј¬ХвЦЦЧҙМ¬ГчДк»№»біцПЦЈ¬К№Bј¶ҪОіөөДКРіЎ·Э¶оҪшТ»ІҪПВҪөЈ¬ө«КЗCј¶ҪОіөөДКРіЎ·Э¶оУРҝЙДЬұЈіЦФціӨМ¬КЖЎЈГҪМеМмМмФӨІвөДҪ«ҙуҙтјЫёсХҪөДBј¶ҪОіөЈ¬№АјЖФЪ2006ДкЙП°лДкИФІ»»бУРЛщОҪАнПлөДҪөјЫ·щ¶ИЎЈ (ФрИОұајӯЈәіЈСЗГ·) |