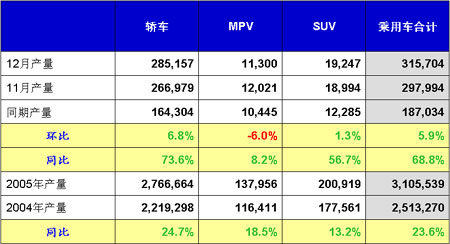

产量分析表(12月份)

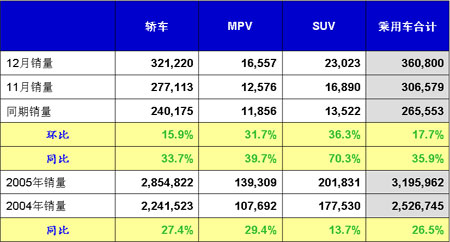

销量分析表(12月份)

2003—2005年乘用车月销量走势图

简要分析—乘用车市场(1)

2005年12月的乘用车销售量再次刷新历史最高记录,这与2004年的情况极大的不同。2004年年底时很多汽车生产厂家狠压经销商吃库存,但2005年12月份的销量仍比2004年同期高9万多辆,可见乘用车市场是真正启动了。加上2005年年初消化库存数量的因素,2005年乘用车实质销售数超过了320万辆。

从2006年年初各厂家日销量数据来看,走势处于较好状态,各厂家销量均处于较高水平,没有出现月初销量低迷的情况。

我国乘用车市场在2004年销售256多万辆基础上,2005年增长率达到24%以上,这在全世界还从来没有过的。市场的惯性作用使2006年的市场前景相对较好,但由于2005年市场规模已经达到300多万辆,2006年的增长率一般不会超过2005年。

简要分析—乘用车市场(2)

目前的乘用车市场竞争非常激烈,虽然各企业比2004年同期相对冷静得多,但是,国际上的汽车寡头和内资企业均没有放松对汽车市场的争夺,因此,2006年乘用车市场的竞争将更加激烈。

在市场竞争中要取得相对理想的目标,核心是要让经销商能赚到更多的钱,以进一步提高经销商销售汽车的积极性,这样,企业的营销和管理政策才能逐步得到更全面的贯彻和落实, 这个工作在各企业2006年的市场经营中显得特别重要。

简要分析—轿车市场

高油价并没有造成轿车市场的低迷,反而出现了市场高涨,这主要是由于中国人的汽车热并没有降温;另外是还没有实施燃油税,每升增加几毛钱的汽油费,没有造成轿车用户的较大的心理负担,只是在车型购买上发动机排量向下转移和低价轿车出现了畅销。因此,轿车购买的平均价格下降近两万元,其中一半以上是由于购买低档次车型所致,其次才是降价的因素。

2006年轿车的新车型将比2005年还多,这将使最畅销的10个车型的大部分车型的销量被蚕食。估计到2006年下半年,很难再有月销量超过15000辆的车型,这将增大企业“降本增效”的难度。

简要分析—MPV市场

由于MPV的众多优点,另外企业弱化对“高级公务舱”的宣传,私人购买MPV在2005年年底时有启动迹象,目前主要是较富裕及人口较多的家庭购买。但这个势头将带领私人消费者更多购买MPV。不过MPV的销售总量仅占乘用车的4%左右,即使市场高速增长,对乘用车的销售总量起的贡献度也是很小的,因此,汽车生产厂家大举投产MPV产品仍需谨慎。

简要分析—SUV市场

2005年,SUV市场的最大特点是市场“洗牌”相当严重,少数企业的市场高速增长,个别企业市场增长了一倍甚至几倍,但大多数企业是负增长或很小幅度增长。由于年初SUV受乘用车燃料限制政策发布的影响,低档SUV的市场出现了严重滑坡,下半年SUV市场增长速度虽然很高,全年的增长率仍不及轿车和MPV的一半,但根据SUV市场发展势头来看,2006年的SUV市场不会很差,因为,相对节油的SUV的畅销局面相当明显。

简要分析—认真理解限小解禁政策

最近六部委联合发布的《关于鼓励发展节能环保型小排量汽车的意见的通知》,要求在2006年3月底之前,取消一切针对节能环保型小排量汽车在行驶路线和出租车方面的限制。请大家注意,在11月7日,发改委对节能环保型小排量汽车有个明确的定义。这就是发动机排量小于1.4升,车身外形尺寸总长小于等于4米,发动机升功率大于等于45千瓦/升,油耗指标、环保指标、安全指标要达到国家标准要求的车辆。因此,这个通知不是对全部小排量汽车现行的解禁,不符合节能环保型小排量汽车标准的车辆,地方政府仍有权进行限制。放开限制的车型仅占原来限制车型的10%左右。请各企业认真理解领会这个政策,千万不要做出错误的判断和决策。

简要分析—产品开发是企业发展的生命线

在发展中国家中,中国的乘用车车型品种是最多的,因为在中国投放新车型是争夺市场的最重要手段之一,2006年投放的全新车型(不算年度车型和改进车型及变换配置的车型)将超过2005年,最少也能有40个以上全新车型上市。其中,仅奇瑞一家将投放6个车型,没有新车型的企业很难维持过去的销量水平,这就促使中国的汽车企业按照中央的既定政策——科学的发展观进行经营。因此,中国的汽车生产企业在产品开发的投入方面也将创出新高,但是,在产品开发方面起步晚和步伐迈得小的企业,可能在今后的经营中遇到较大的困难。这标志着中国汽车工业进入了一个崭新的发展阶段。目前有半数以上的合资企业还没有真正地开展产品开发工作,这将会影响到他们今后的发展势头。 (责任编辑:常亚梅) |