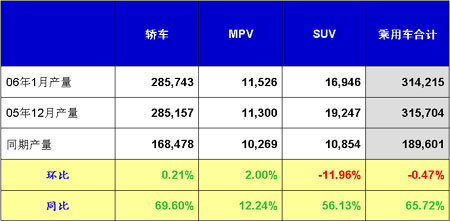

产量分析表(1月份)

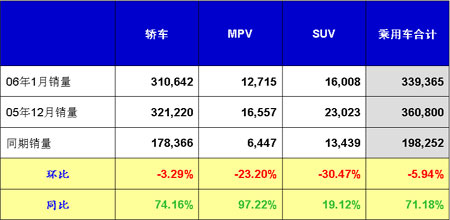

销量分析表(1月份)

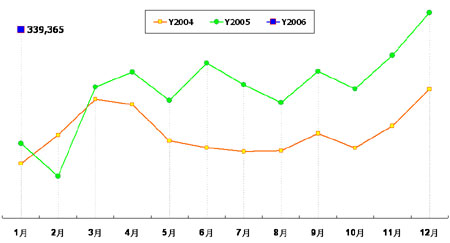

2004—2006年乘用车月销量走势图

简要分析—乘用车市场(1)

今年1月份的乘用车市场,超过去年除12月份以外任何一个月的销售量,比去年同期增长约60%。多年没有见到1月份有较高销量了,因此可以说乘用车市场形势十分好,今年又将是一个市场高速增长年,增长率很可能超过20%。市场销量大的原因是去年12月到今年1月,宣布降价的厂家极少,很多用户认为价格基本降到位了,因此,在春节黄金周的前一个月才出现了真正的销售高峰,另一个重要原因是,2005年年底与2004年年底不同,不顾经销商的承受能力盲目压经销商吃进库存的厂家大大地减少,因此,经销商不会在1月份因消化库存而少提车,使生产企业1月份的销售业绩大大提高。

简要分析—乘用车市场(2)

目前,有些媒体又在宣扬在淡季时将出现降价高峰,实质上,因乘用车市场季节性的销量波动,在市场淡季时,通过降价促销拉动市场的作用是不大的,而且,目前还没有看出哪个车型由于竞争对手投放新车型而销量大幅度减少,因此,近期也没有降价的迹象。价格稳定是保证当前市场大好形势和收获去年企业降本增效成果的基础,目前看来市场价格相对稳定的现象还将保持一段时间,希望国内乘用车生产厂家能认清这一点,共同维护目前这种良好的市场形势。

简要分析—轿车市场

年初轿车市场呈现两大特征,与去年同期相比,内资企业以比轿车市场平均增长率更高的速度在扩展,这主要得益于他们产品质量的提高和品牌形象的提升,这个势头的继续延续将迫使合资企业在今年更加大力度地降本增效,以便保持自己的市场占有率;另一个特征是,市场集中度进一步下降,这是由于中国轿车生产企业过多和一些大型的合资企业市场滑坡或增长速度较慢。

目前国内轿车已经达到了平均月销量30万辆左右的规模,每个厂家月平均销量达到1万辆的规模,在这个大背景下,汽车零部件供应商的供货价格已经较低,产量的高低对成本的影响程度相对较小。由于中国存在着综合比较优势,目前月销售1000-2000辆的车型,有的价格也比国际市场低。因此,轿车企业“散、乱、差”的局面短时间内难以改变,甚至轿车企业数量还有可能增加。

简要分析—MPV市场

MPV市场有所增长,但是,由于今年几种新型MPV在1月份还没有上市,因此,MPV市场激烈的竞争还在后面,随着有冲击力的新车型上市,MPV市场将出现比轿车更高的增长速度。调查表明,由于A级MPV后座的舒适性较差,今后私人购买MPV可能主要选择B级的MPV ,因为购买MPV很主要的一个原因是为增加乘员数,且MPV有较好的视野,在这方面A级MPV的功能欠缺较多,因此在不久的将来,很可能B级MPV的市场占有率会较快的增长,甚至会超过号称“高级公务舱”的C级MPV。

简要分析—SUV市场

SUV的市场分化还在继续,去年低档SUV(10万以下)的销量已经大大减小,而低档SUV向中档SUV升级的过程还在继续,中国的中高档SUV(20万以上)市场虽然基本稳定,但缺少用户认可的高档SUV,因此,中国SUV产品结构在近期内很难得到根本改善,它的增长速度仍是比较低的,这与世界上SUV市场高速增长形成了巨大的反差。但同时也可以看出在两三年后,SUV市场也可能是一枝独秀。

简要分析—解禁节能环保小车对微型车有利

对节能环保小排量汽车的解禁,对微型客车是一个好消息,结果刺激了微型轿车市场增长,购买微型车的用户是牺牲了舒适性来节约金钱,但却给其他乘用车提供了大量的潜在客户,因此微型车的市场虽然今年能较高速增长,但已经接近顶峰,今后微型车的发展方向是加长加宽加大发动机排量,这个趋势在去年和今年将上市的微型客车中特别明显。它将能够保持微型车的销量,又可提高企业的经济效益,改善乘客的舒适性,所以几乎成为微型客车所有厂家追求的目标。但是,从国家对微型车的定义来看,这种车辆已经不是传统概念中的微型车了,这是由于国家至今没有对微型车的优惠政策所致。 (责任编辑:常亚梅) |