一.1月份乘用车市场销售点评:

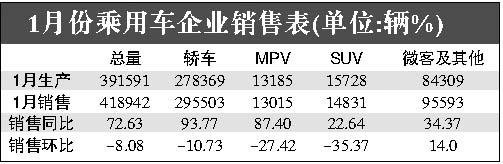

1.销售大于生产。国产汽车销售53万辆,增长44.62%,其中乘用车销售41.89万辆,增长72.63%,高出汽车总体销售增长的28%。而且销售大于生产,销售率106.98%。这是去年第4季度以来,销售大于生产的又一个月份,表明车市正延续着去年平稳增长的势头。

2.同比高速增长。乘用车与去年同期比,增长72.63%,其中轿车和MPV的增长,还高于乘用车总体增长,分别为93.77%、87.40%。 不过,对这个月的高速增长,应保持辨证、理智和清醒的头脑,因为前年年底厂家大肆压库,去年初厂家只能帮商家消化库存,导致厂家销售低迷。基数低,增长率高,不太难。

3.车价跌涨并存。车价总体上呈下降趋势,上海通用调低了凯迪拉克、别克君威和雪佛兰景程的价格,商家开展各种形式的“迎春优惠”促销降价,不在少数。个别商家对一度紧俏的一些车型,不同程度加价的也有,像上海大众的PAS-SAT领驭特别抢手。车市价格跌涨的并存,反映了产品需求上存在的结构性矛盾。

4.新车型闹车市。有新车型下线,如神龙公司的206/' target=_blank>标致206;有新车型正式上市,如奇瑞A520,中兴SUV无限,东南微客菱利;更多的是预报年内即将上市的新车型,如北京现代的雅绅特、神龙的雪铁龙凯旋、一汽大众的速腾、上海大众的POLO(GP)等。用众多的新车型或改进型,吸引消费者眼球,进一步细分市场,巩固或扩大市场份额,是厂家普遍采用的重要竞争措施之一。

5.新营销举措出台。1月份厂家的商务会频频,新营销举措纷纷亮相。一汽大众“奥迪事业部”的成立,江淮组建乘用车营销公司,奇瑞的“奔腾06——激扬我生活”,神龙的“诚狮二手车”和华晨宝马的“尊选二手车”等等,显示企业适应和应对市场的能力进一步加强,以提升企业和产品的竞争力。

二.乘用车企业销售排行点评:

新年第一月,上海通用以突破3万多辆的销售业绩,继续稳当领军企业。北京现代和上海大众等第2至第7名的企业,销量都在2万辆以上。上海通用、上海大众、奇瑞,和上月比较,均有明显下降;但与去年同期相比,上海通用、上海大众和奇瑞,分别以232.62%、200.98%和109.26%的三位数迅猛增长,与去年同期不可同日而语。

北京现代与上月比,略有增长,同比增长也有16%,显示它以稳中有升的销售走势进入第2位。奇瑞瑞虎NCV、新旗云和A520等新车型品质的提升,带动其口碑和销量的双丰收。

东风日产和神龙公司可圈可点,在绝大多数企业环比普遍下降的情况下,它们独树一帜,东风日产所有车型均增长,平均增长23.13%;神龙公司整车销售创历史新高。天籁、颐达和骐达,富康、爱丽舍和标致307,6个车型的销售均在5000辆以上,1.4L富康在上月增长的基础上,再增长近300%。

考虑到一汽丰田是个独立的合资销售公司,它销售的产品分别由天津、长春、四川等独立的一汽丰田合资企业生产,尽管1月份它销售达到18167辆,未将其列入单月销量的前10名企业之一。

吉利控股突出优利欧和自由舰,自由舰因去年1月份尚未入市,不能同比;优利欧环比增长32%,同比增长531.78%,是狗年开局所有车型中增长最高的一个车型。

广州本田素以稳扎稳打著称,去年单车利润,全行业内就数它最高。狗年开局06款雅阁和奥德赛,一路销售顺畅。

三.轿车排量细分点评:

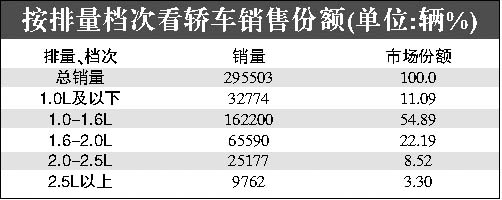

狗年车市开局按排量市场细分,除了2.5L以上份额下降外,其余几个排量档次的细分市场份额,均有细微提升,夏利近2万辆、伊兰特1.72万辆、凯越1.59万辆、QQ1.29万辆、捷达近万辆等单一品牌车型的高销售,天籁、颐达和骐达、富康、爱丽舍、飞度、赛拉图、新旗云、路宝、奥拓和羚羊等等车型销售都在5000辆以上。其中1.6L排量车,更是目前私人家庭购车的首选,市场份额还是最大。这种市场需求的消费结构,同我国目前人们的消费水平、消费者的购车心理、同当前的市场培育及发展程度基本吻合。

国务院要求取消对小排量车使用限制的文件,收到了一定的市场导向作用,2.5L以上排量市场份额出现下降,能否称“遏止”,需时间来考量。 (责任编辑:俞劲柏) |