行业发展回眸与展望

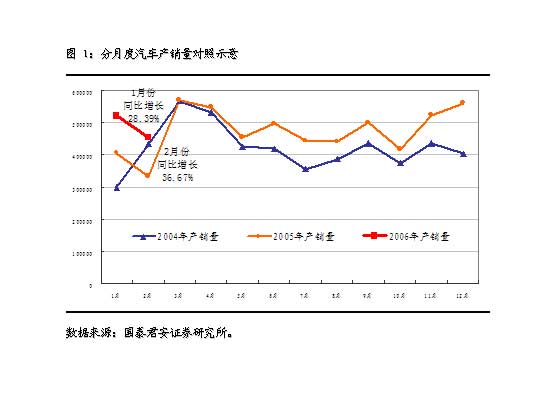

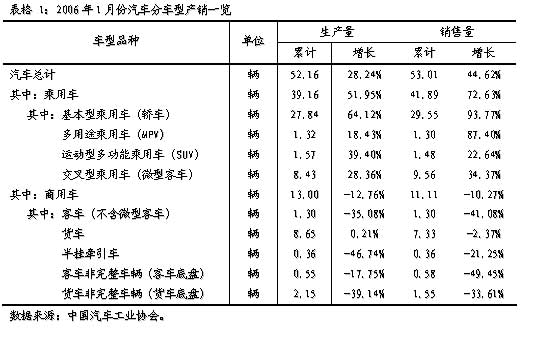

2006年1-2月,汽车产销受去年年底惯性作用影响继续保持较快增长,其中1月份各类汽车产销52.16万辆和53.01万辆,同比分别增长28.24%和44.62%,产销率101.63%。 其中:乘用车产销39.16万辆和41.89万辆,同比分别增长51.95%和72.63%,产销率106.97%;商用车产销13万辆和11.11万辆,同比下降12.76%和10.27%,产销率85.46%。(汽车分月度产销量对照参见图1,分车型产销参见表格1)

2月份虽然受春节长假有效工作天数减少影响,但是乘用车依然保持快速增长势头,其中轿车生产26.22万辆,同比增长101.5%,销售24.06万辆,同比增长76.3%;MPV生产1.12万辆,同比增长129.1%,销售1.1万辆,同比增长108.7%;SUV生产1.49万辆,同比增长40.6%,销售1.55万辆,同比增长63.7%。

相比之下,商用车,尤其是载货汽车和轻型客车,继续受季节性因素和MPV替代作用的影响,整体依旧处于低迷之中。由于时值岁末年初,伴随着个人收入的普遍提高和春节“黄金周”的到来,乘用车市场呈现出传统的季节性活跃态势,各车种都处于不同程度的旺销状态。相比之下,商用车除了季节性因素外,继续受到宏观经济减速等的影响,整体处于低迷之中。

展望2006年,伴随着扩大内需、刺激消费等相关政策的陆续出台,除了北京、上海、广州、深圳等大城市外,国内二级城市对于乘用车的需求也正日渐增长,因此2006年乘用车整体将继续保持快速发展。同时国家“新农村”发展战略的逐步实施,使得载货汽车等商用车的需求有望摆脱目前低迷的格局,重新进入适度增长的发展轨道。

影响因素剖析

2006年汽车业所面临的主要影响因素有:

钢铁、有色金属等原材料:虽然2005年全国钢材价格综合指数下降超过30个百分点,但是由于自给率较低的原因,国内汽车用钢材的平均价格涨幅依然达到8%左右,而铝、铜等有色金属的价格更是有30-80%的上涨,再次给汽车制造业以沉重的压力。依照目前的形势判断,2006年钢铁以及铝、铜等有色金属的价格涨幅虽然会有明显回落,但是其绝对值仍将在高位徘徊,因此汽车制造业将继续面临较大的原材料成本压力。

能源电力供应:目前我国火电依然占据发电量的绝大多数份额,受电煤价格上涨的影响,电力价格极有可能在2006年进行数次上调。目前国家已经原则同意重庆市于4月1日开始实施“第二次煤电联动”,若之后推广到全国范围,势必导致工业用电的价格要明显高于居民用电的价格,这无疑将增加相关工业企业的成本压力,而汽车制造业作为一高耗能行业将不可能得以幸免。

人民币汇率变化:由于目前市场对于人民币升值的预期一直存在,且可能性渐大,2006年甚至有望达到1美元兑换8元人民币的水平。因此对于以进口组装为主的中国汽车业来说,人民币的升值可以起到降低制造商成本的作用。但是由于人们出于对人民币升值后应更具购买力的预期,加上2006年汽车,特别是乘用车产能继续扩大所形成的供需格局变化需要寻求新的平衡,因而目前的汽车价格体系在中级车价格不断下调的作用下势必面临再次变动。

此外,由于相关汽车制造企业零部件“本土化”进程的加快和国家严控散件组装汽车的发展,因此汽车制造企业能否因人民币升值而真正获得实质性收益存在相当的不确定性。相比之下,原材料成本和汽车产品的价格体系比之人民币升值对汽车行业企业的业绩影响更为直接也更为关键。

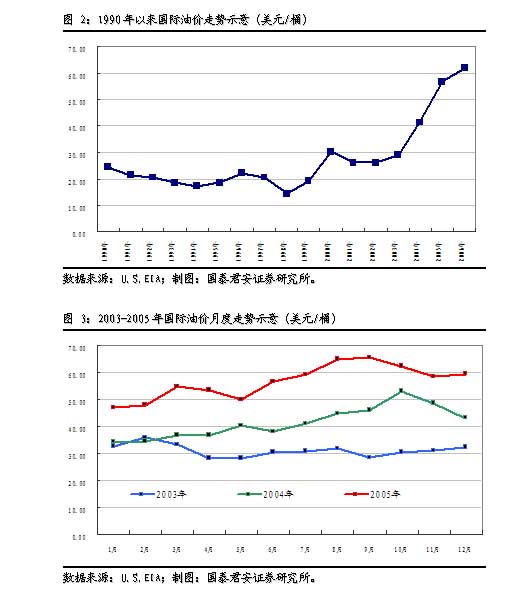

燃油价格的影响:受美元贬值、国际局势动荡和市场需求旺盛的共同影响,国际原油价格近几年来一直呈上扬态势(参见图2、3)。据统计2006年1月份成品油出厂价上涨20%以上,虽然零售价没有同步上调,但是国内成品油定价机制正面临改革,如果国内油价与国际水平迅速接轨,势必会导致国内燃油价格出现较大幅度的上扬,进而制约和影响国内用户对汽车的消费和购买。

不过鉴于市场对于燃油价格上调早有心理准备,且燃油价格的上涨更可能是采取分步上调而非一步到位的做法,加上目前国内汽车销量中已经有20-30%为更新用车,虽然这一比例仍远远低于国际平均水平,但是考虑到更新车用户因使用习惯等原因,因此虽然消费者会因受高油价影响而减少汽车的使用频次,但总体看其对油价的敏感度相对新增车用户为低。而且伴随着汽车保有量到2005年底已达3250万量,且这一基数还在进一步扩大,汽车业的发展将会进一步步入良性化状态。

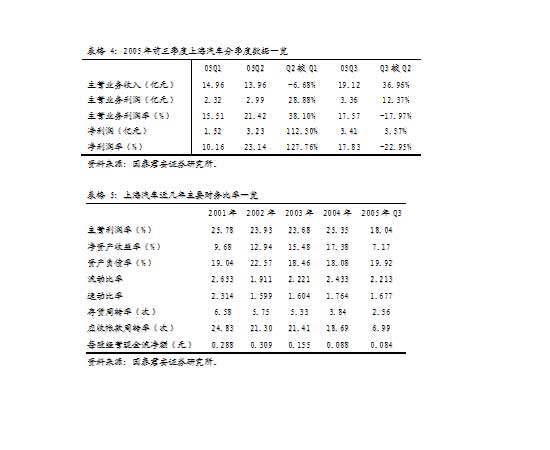

汽车产品价格:从2004年以来的汽车单车销售均价及整体车价指数变化情况可知(参见图表4),这些年来车价走势基本呈现“年初低、年终高”的态势,其中除了季节性因素外,更多地还是受到厂商新车推出,原有车价体系被重新确定的影响,属于结构性变化。

由于近几年中国国民经济主要依靠投资拉动,国内市场消费率不断下降,目前消费对GDP的贡献率只有约45%左右的水平,远低于国际平均水平近20个百分点,已经引起国家有关部门的高度重视。如何扩大内需,刺激消费将成为未来中国经济可持续发展的关键,这无疑将会促进作为主要大宗消费品的乘用车的销售和使用。再结合原材料价格、汇率等成本因素的综合分析,可以认定2006年汽车业的盈利将不会再有进一步恶化的可能,而这对于投资者来说无疑是一个积极的信号。

行业公司评级

行业评级:

虽然2006年汽车业仍将面临一定的成本压力,但是在人民币持续升值、扩大内需和新农村建设等相关政策的作用下,汽车业的盈利应该不会再有进一步的恶化,当然企业间的分化在2006年也将更为明显,而汽车板块龙头企业的经营和盈利将会保持平稳增长。汽车板块有望再度受到市场主流的关注。有鉴于此,将运输设备及配件行业的投资评级由“中性”调整为“增持”,但维持汽车零部件行业“中性”的投资评级不变。

公司评级:

经采用多种方法测算相关重点公司的内在价值,然后与现有股价进行比较可知,大部分重点公司目前的股价均处于合理估值区域。因此在对企业按照动态市盈率和内在价值等多种指标进行评估的基础上,综合分析后可知,值得投资的仍是在细分市场具有优势的汽车企业。重点推荐依次为:G上汽(600104)、G宇通(600066)和G江汽(600418)。

此外,一汽轿车(000800)、一汽夏利(000927)、金龙汽车(600686)和长安汽车(000625)以及G江铃(000550)等将要进行股改和存在外资增持(购并)概念的公司也值得关注和介入。

重点公司简评

1、G上汽(600104):

2005年上海汽车的整体经营情况虽然受上海通用经营业绩同比下降以及上海大众产销出现较大幅度下滑的拖累,但是盈利的绝对额依然在业内处于前列。同时依照其股改承诺,2005年及以后的三年现金分配比例不低于50%,而且从历史情况看上海汽车均有不错的分配方案,相信2005年度的分配方案也不会令投资者失望,较高的股息率对于机构投资者长期投资应该说是极具吸引力的。

在经营层面,为了大力发展自主品牌轿车产品,上海汽车利用上汽仪征基地生产“罗孚-75”轿车已经进入关键阶段,预计7月份可以完成大部分投资建设及改造工程,样车下线,9月份小批量投放市场,2007年开始实现量产。虽然该车型属中高档车,但是由于成本控制到位,初步测算的基本型定价不超过25万元/辆,这就大大增强了该产品的市场竞争能力。而且该车型与上海通用的高端产品更多地是一种互补关系,因此“罗孚-75”的面世,可以进一步完善上汽在中高档车的布局。同时由于上海汽车在上海汽通用的权益是20%,而在“罗孚”方面的权益是40%,从长远发展和政府的支持力度考虑,发展自主品牌轿车都是有百利而无一害的。特别需要指出的是,目前上海市政府对于上汽发展自主品牌轿车持积极扶持的态度,这样对于扶持上汽自主品牌轿车的发展具有积极的促进作用。由此可以看到随着上海大众的复苏,上海通用的稳定发展,加上上汽自主品牌轿车的崛起,有理由相信2006年上海汽车的业绩仍将保持稳定增长,同时依然会给予投资者以丰厚的回报。

目前上海汽车的PE和PB在业内均处于较低水平,因此综合考虑各种因素,继续维持上海汽车“谨慎增持”的投资评级不变。

2、G宇通(600066):

作为客车行业的龙头企业,宇通客车2005年客车的产销量较去年同期有微幅增长,其中产量增长3.98%,销量增长2%,但是产销率却出现了下降,只有98.94%,同比下降近2个百分点。

受国内客车市场竞争加剧的不利影响,中型客车的价格在2005年有较大幅度的下滑,相比之下大型客车的价格则略有上涨。宇通客车通过对产品结构进行了及时而有效的调整,与关联企业“猛狮客车”底盘的关联交易,确保了企业整体经营保持持续增长。

需要引起注意的是,面对国内城际运输能力日趋饱和的现实,市场竞争正在进一步加剧,原来附加值较高的旅游客车和城际间公路客车的盈利能力出现了下滑的迹象,虽然宇通客车通过产品结构的调整和关联交易,稳定了单位产品的盈利能力,但是总量还是有近5%的下降。相比之下,原先不被看好的城市公交客车,由于环保要求的严格和乘客对舒适性的追求,产品档次日渐提升,因此其盈利能力已经接近旅游客车和城际间公路客车的盈利水平。为此宇通客车牢牢抓住市场机遇,加大了城市公交的营销力度,并在北京、上海、深圳、广州等重点城市取得了成效,销量增幅超过70%。

在巩固国内市场的同时,宇通客车还加大了国际市场的开拓力度,2005年出口客车近1100辆,出口产品均价超过52万元/辆,要高于国内客车平均售价水平。当然由于出口的多是中高档客车,因此总的看其价格水平还是偏低的,目前中国企业在国际竞争中还主要是依靠价格取胜。2006年初宇通客车又与古巴签订了一项为期五年,总量达8000辆的长期客车出口协议。

2005年宇通客车的各项费用支出达5.93亿元,同比增加近22%,这主要是加大市场营销力度导致营业费用等同比出现较大幅度增加所致;而企业的各项应收款项为4.24亿元,同比只微增了3.5%;存货下降达13.48%,其中原材料和在产品的下降幅度较大,面对2006年钢材等原材料价格可能出现下降的趋势,这样的存货减少应该对企业是很有利的,当然库存商品因客车市场竞争加剧,还是出现了一定幅度的增加,这与企业产销率下降是相吻合的。

总的看,2005年宇通客车经营性现金流呈现逐季净流入的递增态势,企业负债率基本稳定在50%的合理水平,短期偿债能力较强,因此整体经营状况还是良好的。

鉴于大中型客车未来发展依然保持适度增长,宇通客车的行业龙头地位明显,因此对于宇通客车2006年的业绩仍值得期待。

通过采用“调整帐面法”对宇通客车的内在价值进行估算,得知其内在价值为5.60 - 5.65元/股,每股净资产4.80元。结合目前沪深两市汽车板块上市公司市价与账面值以及净资产的关系,可以测算出宇通客车其二级市场的合理价格区间为7.70 - 8.20元/股(股改方案实施后)。

鉴于宇通客车股改方案已获流通股股东同意,非流通股股东对企业未来经营业绩和增持股份也已有所承诺。但是企业业绩,特别是净利润的增长并不完全与销售收入相同步,如果客车领域价格战在2006年有所加剧,而企业成本又无法有效压缩和控制,那么还是会出现无法实现承诺的可能。这也正是投资宇通客车的风险所在。因此在综合考虑各项影响因素后,维持对宇通客车“谨慎增持”的投资评级不变。

3、G江汽(600418):

江淮汽车目前主营轻型汽车及底盘的生产销售。2005年完成销售收入93.95亿元,同比增长16.43%,实现净利润4.98亿元,同比增长54.85%。产销各类汽车127744辆,其中:载货汽车产销96228辆,同比增长19.94%,位居行业第二;瑞风MPV车产销31516辆,同比增长29.82%,继续位居行业第一;客车底盘20686辆,同比微增0.4%。

总体看,公司2005年度产销情况还是不错的,但是却也因市场竞争激烈,整体盈利能力有不同程度的下滑,而呈现出整体增速放缓,逐季发展下降的态势。对此应引起投资者的高度警觉。

分析可知,江淮汽车2005年度各项费用同比少支出近7000万元,同期实际税负少了近6500万元,这两项合计接近13500万元,占净利润的四分之一强。因此江淮汽车的各项费用和实际税负的下降乃是公司最终盈利得以大幅度提高的最主要原因。

而伴随着产销规模的扩大和市场竞争的加剧,企业各项应收款项并未有明显增加,应该说其强化营销管理取得了较为显著的成效。不过公司存货中产成品和在产品的增加,各项应付款项高达12.23亿元,较年初有超过70%的增长。说明目前企业良好业绩的基础还不很稳固。

2005年企业的负债水平为41.81%,出现大幅度的下降,这主要是因为可转债持有人大幅度转股所致。但是企业生产经营对资金需求的旺盛也使得公司的短期偿债能力进一步呈现下降的趋势。

从目前江淮汽车的主营业务发展情况看,由于其在轻型汽车领域具有相当的优势,虽然未来的经营业绩增长幅度可能会有所放缓,但是能够继续保持稳定发展的态势。

通过采用“调整帐面法”对江淮汽车的内在价值进行估算,得知其内在价值在3.35-3.40元/股,每股净资产为3.05元。按照目前市场中汽车板块个股市价与内在价值和净资产的平均比例可以测算出江淮汽车二级市场的目标价位应该在5.20-5.50元/股区间。主要风险在于,公司的股改早已完成,加上其2005年度10股派发现金红利1.80元(含税)的分配预案并不能让投资者感到满意,而且公司2006年的业绩虽仍能有所增长,但增幅明显趋缓。因此在综合考虑各项影响因素后,维持江淮汽车“谨慎增持”的投资评级不变。

(责任编辑:刘杰 ) |