财政部、国家税务总局联合下发通知,从4月1日起,对我国现行消费税的税目、税率及相关政策进行调整。其中涉及小汽车产品的税率调整最为引人瞩目。

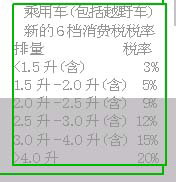

新消费税对小汽车的分类与国家新的汽车分类标准统一起来,将小汽车税目分为乘用车和中轻型商用客车两个子目;新汽车消费税调整了小汽车税率结构,提高了大排量汽车的税率。对乘用车(包括越野车)按排量大小分别适用6档税率(详见附表),对中轻型商用客车统一适用5%税率。拉大了不同排量汽车的税率差距,加大了大排量和能耗高小轿车、越野车的税收负担,同时也相对减轻了小排量车的负担,体现出对生产和使用小排量车的鼓励政策。

通知称,对混合动力汽车等具有节能、环保特点的汽车将实行一定的税收优惠。具体由财政部、国家税务总局另行制定并报国务院批准后实施。

现行消费税对小轿车按排量大小,分别适用3%、5%和8%的税率。而此次调整后,排量在1.0升以下的汽车,与调整前相比,税率不变;1.0升至1.5升的,税率下降两个百分点;1.5升至2.0升的,税率不变;排量在2.0升以上的车型,排量越大,税率越高。

由于3.0升以上车型不是市场主流产品,而2.0至2.5升车型税率仅上升1个百分点,受此次调整影响最大的是2.5升至3.0升排量的车型,此档车型消费税率上升了4个百分点。 (责任编辑:常亚梅) |