|

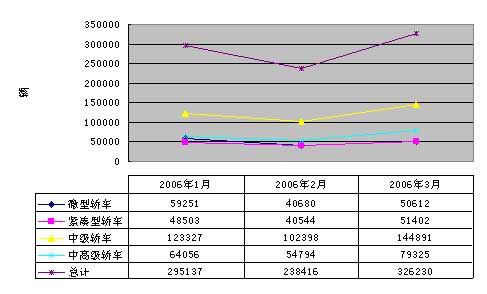

在春暖花开的季节,各轿车细分市场凯歌高奏。3月份各级别轿车的销量升至32.6万辆,在1、2月的基础上继续走高。中级轿车当月的销量接近14.5万辆,中高级轿车的销量接近8万辆,而紧凑型轿车与微型轿车双双突破5万辆。

1

2006年1季度各级别轿车的月销量趋势

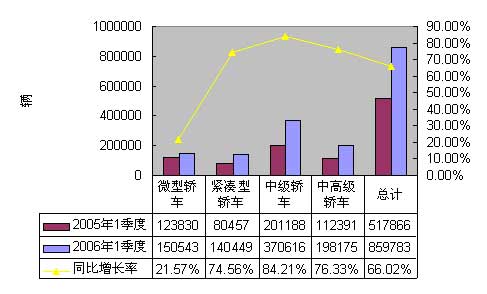

盘点1季度各级别轿车的累计销量,中级轿车一马当先,突破37万辆大关。中高级轿车紧随其后,累计销量接近20万辆。微型轿车与紧凑型轿车则分别突破了15万辆和14万辆。

2

2006年1季度各级别轿车同比增长情况

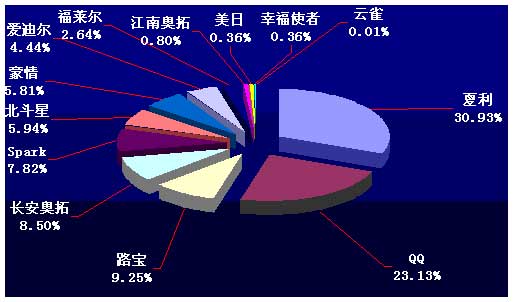

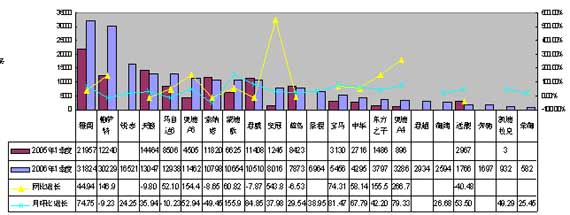

细看微型轿车市场,老将雄风犹在、新锐奋勇争先。常青树一汽天津夏利今年3月份的销量环比增长48.21%,1季度的累计销量同比增长21.62%,以4.66万辆的销量卫冕成功。市场占有率比前两月又上升了0.7个百分点,达到了30.93%。

3

2006年1季度微型轿车各品牌累计销量

奇瑞QQ

当仁不让。3月份的销量环比增幅虽然只有14.54%,但今年1季度累计销量同比增长34.64%,以3.48万辆的紧跟其后,市场占有率达到23.13%。

4

2006年1季度微型轿车各品牌的市场占有率

与此同时,多款微型轿车表现不俗,上海通用五菱Spark、哈飞路宝、昌河北斗星、昌河爱迪尔以及比亚迪福莱尔都实现了较大幅度的同比增长。均高于今年1季度微型轿车市场同比增长21.57%的整体增幅。

而长安奥拓、吉利豪情、美日出现了较大幅度的同比负增长。江南奥拓纵使同比增长较大,但昔日市场风光不再。

夏利和QQ占据了微型轿车市场上的半壁江山,规模优势赫然形成。 给利润较低、价格调整空间不大的其他品牌开拓市场增添了相当的难度。

微型轿车细分市场的竞争环境并未得到根本改观,一些弱势品牌将继续受到打压。1季度微型轿车的累计销量达到15万辆以上,相对于去年同期的12.4万辆,增长了21.57%,是唯一低于66.02%轿车整体增长的细分市场。而微型轿车今年前3个月的市场占有率分别为20.08%、17.06%、15.51%,呈现逐月下降的趋势。

苦练内功、挖潜降成本、寻求新的利润平衡点,将是的微型轿车第二阵营的未来重要任务。

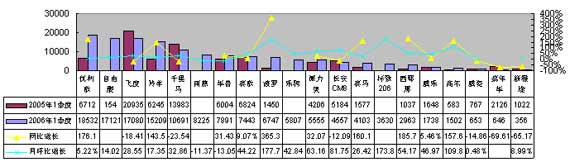

再看紧凑型轿车市场。它在经历了去年低迷的痛苦之后,终于在今年1季度迎来了春天。3月份其销量升至5.1万辆,

1季度的车累计销量超越了14万辆,同比增幅高达74.56%,高过66.02%的轿车市场整体增幅。

5

2006年1季度紧凑型轿车各品牌销量

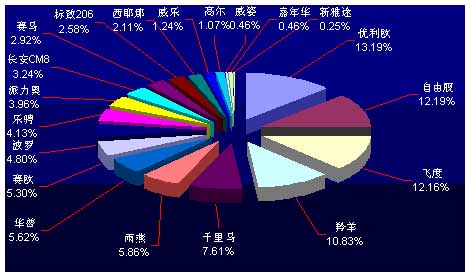

西边不亮东边亮。微型轿车市场失意,紧凑型轿车市场得意。吉利集团的优利欧、自由舰通吃了1季度紧凑型轿车市场的冠亚军。高昂的销量柱标如同引领紧凑型轿车市场的一面大旗,在激烈竞争的硝烟中迎风而立。

这两个民族品牌分别以1.85万辆和1.71万辆的累计销量,一举拿下紧凑型轿车市场近1/4的江山。再加上华普占据的5.62%的市场份额,1/3的紧凑型轿车市场已被吉利集团收入囊中。如此之高的市场集中度,在强手如林的各个细分市场难得一见,同时也值得爱国人士为之雀跃欢呼!

6

2006年1季度紧凑型轿车各品牌的市场占有率

数月河东河西,并不需要三十年。广本飞度在竞争对手的凌厉攻势下不得不一降万余元,来力保自己拼下的江山。但它1.7万辆的累计销量,只能落得个季军。

时间消磨了降价之剑的锋芒。长安铃木年初降价万元获得的羚羊快跑、雨燕高飞的市场效果正在减弱。羚羊由1月份12.78%的市场占有率略微下降到了1季度的10.83%。而雨燕则由1月的6.8%降到了1季度的5.86%。因此长安铃木在3月底又对雨燕优惠3300多元,展开了新的一轮攻势。

千里马今年1季度的累计销量刚过万辆,同比负增长23.5%。但它依靠数千元的及时降价,还是在缓慢提高自己的市场占有率。由1月份7.05%的市场占有率升至1季度的7.61%。

而上海大众波罗通过2月上中旬的1.6L MT车型1.08万元的降价和波罗1.4L

MT车型1.8万元的降价后,销量迅速逐月走高。1季度累计销量6747辆,同比增幅高达365.3%,市场占有率也上升至4.8%。

吉利集团在紧凑型轿车市场的迅速崛起、标致206销量的不断放大、新的汽车消费税都在为紧凑型轿车未来降价做好铺垫,

紧凑型轿车市场的规模也将在降价声中得以壮大。

中级轿车的旺销并不是昙花一现,既要票子又要面子的消费者给中级轿车的众多厂家带来了永恒的喜悦。

3月份中级轿车的销量如同随着气温表上的水银柱节节攀升。4.2万辆的环比增量令人乍舌。1季度累计37万辆的销量以及逐月走高的市场占有率使得多少中级轿车生产厂家笑逐颜开!

7

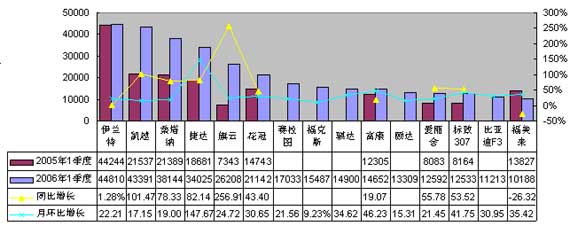

2006年1季度中级轿车前15位品牌销量对比

伊兰特经过一年的征战,销量还几乎是在原地踏步,

1季度4.48万辆的累计销量只比去年同期增长了1.28%。市场份额也由去年同期的22%降至12.09%,勉强维持了中级轿车市场的龙头老大的地位。

上海通用凯越则彰显着勃勃的市场活力。1季度以4.3万辆的累计销量稳住了在中级轿车市场亚军的地位,同比增长101.47%,市场占有率达到11.71%。

而中级轿车老三样中的上海大众桑塔纳、一汽大众捷达依靠降价恢复了青春,宝刀不老。两者分别以3.8万辆和3.4万辆的不俗业绩进入了中级轿车品牌前四强。

自主品牌旗云以2.6万辆的累计销量位列第五,市场占有率上升至7.07%。今年年初上市的售价为8.8888万元的奇瑞A520,今年1季度也已经售出1555辆,在中级轿车市场占据了0.42%的份额。

同时另一款自主品牌比亚迪F3的市场占有率也不断上升,今年1季度销量过万,在中级轿车市场中的份额已经达到3.03%。

加上其他两个自主品牌红旗、赛豹在中级轿车市场中分别所占的0.41%、0.3%的份额,我国几大自主品牌在中级轿车市场中所占的份额达到了11.23%。

8

2006年1季度中级轿车各品牌的市场占有率

中级轿车如此火爆,引无数厂家竞折腰。在春光明媚的3月,华晨金杯、上海通用、长安福特、广州本田以及一汽大众都在中级轿车的良田里播洒着希望。

五款不同配置的骏捷、三款乐风、多款新马自达3、四款思迪、三种排量的速腾轿车横空而出,扎堆上市。

一时间新品迭出的中级轿车市场,各路英雄豪杰厉刀秣马,激烈的遭遇战一触即发。原本降声一片的中级轿车市场压力陡增,由此看来未来众多品牌继续上演跳水秀是没有悬念的。

最后来看中高级轿车市场。1季度中高级轿车的累计销量达到19.8万辆,同比增幅高达76.33%,同样也高于66.02%的轿车市场整体增幅。

主流品牌的竞争格局由去年同期广州本田雅阁、上海大众帕萨特以及东风日产天籁三剑客笑傲江湖演变为广州本田雅阁与上海大众帕萨特强势对垒,捉对厮杀。

广州本田雅阁3月份销售14515辆,环比增长74.75%,以3.18万辆的累计销量夺回了霸主地位。

而今年前两月累计销量超过广州本田雅阁的上海大众帕萨特,3月份销量出现了9.23%的负增长,降为10174辆,1季度累计销量刚刚突破3万大关。其中帕萨特领驭累计销售2.81万辆,占到了93.09%。

以上两家仍然占据着31%以上的中高级轿车市场,由于两者的销量都保持了较高的同比增幅,广州本田雅阁、上海大众帕萨特分食1/3中高级轿车市场的局面在相当长的时间内不会改变。

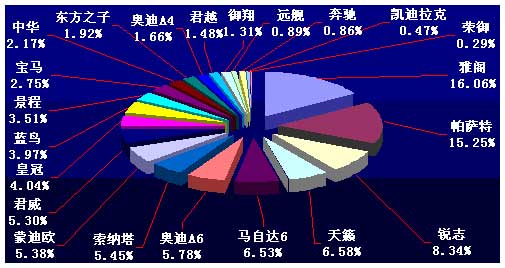

9

2006年1季度中高级轿车各品牌销量对比

一汽丰田锐志势头依然强劲,咄咄逼人。今年1季度的累计销量达到了1.65万辆,超越了累计销量为1.3万辆的东风日产天籁,跻身于中高级轿车市场前三强,市场占有率达到8.34%。

10

2006年1季度中高级轿车各品牌的市场占有率

一汽轿车马自达6通过2月初的最高降价1.3万元的措施,当月累计市场占有率上升至7.32%。但3月份销量环比负增长10.23%,今年1季度的市场占有率下降至6.53%。

中高级轿车市场暗流涌动,新的竞争格局正在形成。一汽丰田锐志销量不断放大,进入中高级轿车前三强。上海大众帕萨特领驭火爆异常,销量不断攀升。上海通用别克君越强势入市,高开高走。东风雪铁龙凯旋即将投放市场。这都为中高级轿车未来的竞争态势的变化埋下了伏笔。

自4月1日新汽车消费税出台后,中高级轿车1.8L、2.0L车型的税率没有变化。2.0L~2.5L车型的消费税则提高了一个百分点。2.0L~2.5L车型的成本由此上涨了两千元左右,这对于利润空间相对较大的中高级轿车来说,是可以承受的,并未对主流中高级轿车的消费者产生多大影响。总体上看,中高级轿车市场的前景依然乐观。

版权声明:系搜狐汽车独家稿件。版权为搜狐汽车所有。转载请注明出处,否则一经发现,必将追究。文章系作者本人观点,与搜狐汽车无关。 (责任编辑:陈昊) |