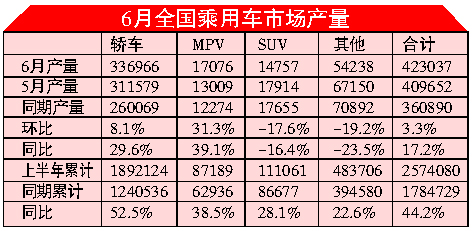

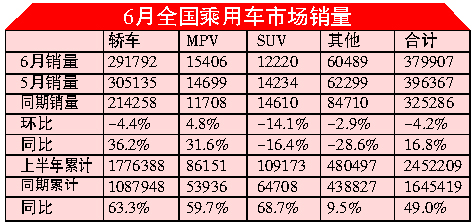

全国乘用车联席会发布的相关数据显示,6月份全国乘用车共计生产42.30万辆,同比增长17.2%,销量为38万辆,环比下降4.2%。与去年上半年累计产销量相比,今年上半年产销量同比增长分别为44.2%和49.0%。在各大细分市场中,无论是轿车,还是MPV、SUV,都出现了中高档价位的乘用车销售喜人,而低价位乘用车则出现市场持平或萎缩的势头。

6月销量为何继续下滑

联席会主席饶达先生分析认为,6月份的销量比5月份依然有所降低,主要有两个原因,一是华晨中华骏捷低价上市后热销,这造成中级轿车生产厂家纷纷采取降价促销来占领市场,最终导致用户持币观望;二是广州丰田凯美瑞让几乎绝大部分中高级轿车生产厂家都进入促销行列,使今年6月份的乘用车一个月的实际成交价降低超过一个百分点,从而使年初的“井喷”局面出现了严重逆转。

饶达提醒,本月另一个特点是产品降价表现为合资企业对内资企业产品的反击。尽管6月份仍然有比亚迪和华晨金杯市场的高速增长,但是内资企业本月的市场份额仍然下降2个多百分点。可见内资企业仅在低价上做文章来夺取市场的手段已经过时了,如果不能在产品质量和技术上有所突破,今后很难再有高速发展的机会。

7月销量或将探底

持币待购加重,车市是否重回2004年的寒冬期?饶达先生认为不会。他分析说,今年6月份发生的用户持币待购比2004年5月份的严重程度要轻很多。因为2004年5月份销量同比下降5%左右,但2006年6月份销量同比还略有增长,但是已预示到2006年的下半年,各月同比增长幅度将较小,大概平均增长幅度在10%左右徘徊,因此下月可能是乘用车销售的最低点,全月销售仅28万辆左右,因此各厂家应重新把调高的产销计划拉低。

中高档车份额扩大

虽然国家有小排量解禁政策,油价上涨和消费税调整,但是中级轿车和中高级轿车市场在继续扩大,高级轿车的市场份额也略增长,这一方面说明中国富人不露富的观念在变化,另一方面说明由于贫富差距还在继续拉大,使市场的实际走势与政策导向背道而驰。

MPV公务消费是主流

MPV是环比唯一市场销量没有下降的车型,这是由于MPV主要是公款消费,国家财政收入的高速增长和今年国内企业的利润高速增加,使机关企事业单位对MPV的需求不断扩大。但是MPV细分中也有较大变化,适合个人购买的MPV和用于经营的低价MPV销售萎缩或持平,这也说明私人购车市场已经出现了较严重的持币待购。

中档SUV成主力

SUV市场对政策的反应是比较敏感的,其中低价SUV的萎缩是十分剧烈的,而中档SUV已经成为市场主力。目前最难熬的低价SUV厂家有的已经停产,有的处于严重开工不足的状态。

微型车市场连续萎缩

虽然从1986年就有人预言微型车的市场前景不乐观,但真正的萎缩却产生在今年,微型客车连续3个月的市场急剧萎缩,基本把年初同比高速增长的销量消耗得差不多了。目前绝大多数微型客车生产企业的轿车产业都没有形成大气候,所以应加速轿车的生产和营销发展力度,使微型车在市场萎缩过程中不至于造成企业困境。 (责任编辑:俞劲柏) |