随着经济的增长,私人汽车拥有量呈爆炸式增长。在经济购买力与市场需求促进汽车消费增长这一客观规律上,中国不会也不可能成为一个例外。通过调查研究表明,中国汽车消费需求的增长,决定了汽车市场消费结构的变化。

有数据表明,截至2005年底,中国汽车产销已超过了500万辆,其中42%的汽车都是在2005年一年内购买的。而在今年,已经有专家做出预测,中国汽车的产销将突破700万辆,这也预示着我国的汽车市场已经进入到快速增长期。

在本月19日举办的第9届北京国际车展上观察到,全球汽车业对中国市场的重视和信心疯长,除将本届车展定位为国际A级车展外,10款全球首发车型已在北京车展上亮相,顶级豪华车和概念车到场数量更是达到新高,大有追赶世界五大车展的趋势,这也预示着中国市场的日趋成熟,同时预示世界汽车工业的重心开始向中国转移。像北京这样的大城市,是一个对私车购买欲望很高的城市,其巨大的消费潜能不可估量。本届北京车展期间,商报联合网上车市,针对市民消费状况展开了专业调查,深入市场最终端,通过网上调查与随机抽样的方式,判断未来车市消费主流方向,描绘未来汽车消费发展的图谱。

一、多数人愿意选择民族品牌

此次调查显示,参展观众中有70%的人认为民族汽车品牌厂商与国外汽车品牌厂商之间的差距缩小了,只有6.9%的受访者认为二者之间的差距更大了,还有23.1%的人认为差距变化并不大。

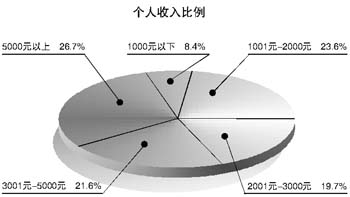

在不同家庭月收入观众中反映出来的评价也呈现这样的趋势,家庭月收入1000-3000元的观众认为民族品牌厂商与国外品牌厂商差距缩小的达72.5%;5000元以上家庭月收入的观众中有56.3%的人承认差距在缩小;而1万元以上家庭月收入阶层的观众则只有38.3%这么认为。

调查同时显示,家庭月收入1000-3000元的人有51.6%愿意选择5万-10万元的经济型汽车,有13.7%的人想要选择20万元以上的中高级汽车。但是家庭月收入过万元的人中就有50%的人想要购买20万元以上的中高级汽车。由于民族汽车品牌在经济型轿车方面有其性价比的优势,但是在中高级及豪华型汽车制造上,由于工艺、技术与国外汽车品牌存在较大差距,目前高收入群体对民族品牌在这一区间的信心明显不足。

本次车展不少民族汽车品牌厂商都推出了自己的新车型,其中尤以奇瑞、长城等可圈可点。通过此次调查可以看出,大部分的参展者对民族汽车品牌的新车型是持肯定态度的。以奇瑞为例,就有超5成的观众对其推出的几款新车型表示感兴趣,同时认为奇瑞新车型脱胎换骨的观众也达到23.6%。

汽车资深分析师贾新光认为,自主品牌从无到有,从低端向中高端发展,符合汽车工业发展的规律。从近一段时间就能看出,自主品牌开始在中高端市场发力。假以时日,自主品牌必将迎来辉煌的那一天。

二、车展国产新车备受关注

相比以往车展,本届车展除了展商数量和规模再创新高之外,最大的不同之处应该是观众想法的变化。以前,中国人参观车展主要是开眼界,见识国外高档名车的风采。而在本届车展的参观者中,不乏对汽车有深刻了解者,他们有了更多的“参与意识”。尽管对概念车、豪华车的关注依然很高,但国产新车的受关注程度也有了大幅度的提高。在“本届车展最受关注的车型”中,有71.5%的观众投给了国产新车,而关注进口车的观众达到了15.8%,只有12.7%的观众选择了升级改款车。

毫无疑问,国产新车是消费者最为关注的车型。在还未拥有汽车的67%的人群中,有超过8成的准车族,他们均表示有购买新车的计划,参加此次车展就是为了了解更适合自己的品牌和车型。33%的调查对象已经拥有了自己的私人轿车,他们关心的是自己下一步换什么车。李先生和爱人就是典型代表,前一时期两个人决定同时换车,将原来的帕萨特和三菱跑车换掉,起初瞄准了宝马5系(宝马5系新闻,宝马5系说吧)和一款SUV,但是恰好车展快到了,于是他们决定先去展会上看看再决定最终选什么车型。调查同时显示,有车族拥有的汽车中目前以合资轿车居多,他们中的一少部分将目光也盯上了进口车。

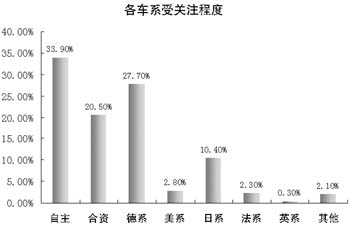

在本次调查中,愿意购买自主品牌轿车的一共占据了33.9%,其余愿意购买的车型是德系车和合资车,分别有27.7%和20.5%的支持率,英系车受到冷遇,只达到了0.3%。

原亚市分析员且小刚分析认为,自主品牌被热烈追捧,有很大原因在于购买承受力。自主品牌车是大多数国民真正能消费得起的,德系车则是得益于进入中国最早,品质被认同。而来自日本和韩国的汽车品牌名气相对较弱,但在使用经济、油耗节省方面依然被消费者认同。同样,日本品牌汽车所占的比例也不容忽视,日系车就得到了10.4%的支持率,紧随在合资品牌的后面。我们认为,尽管不排除调查数据存在偏差的可能性,但中国本土企业生产的汽车虽然也曾被视为质量不尽如人意,却正有迎头赶上的趋势,朝着良性的方向发展,逐渐受到了国人更多的关注,在这一点上,奇瑞是优秀代表。

三、汽车消费构成变化大

按照自加入世界贸易组织以来,中国汽车市场的年需求增长率为10%-15%计算,到2010年中国汽车需求将达到880万-1200万辆,汽车保有量将达5000万-5500万辆。

从消费者对未来购置汽车的排量看,排量在1.6L-2.0L的占71%,1.0L以下车型占14%,2.0L-2.4L的为11%,看来中级汽车依旧是未来的主力军。调查分析表明,价位在8万-12万元的车型受关注程度最高,达到了35%;而价位在12万-20万元和20万-30万元的车型,达到30%和26%;价位在30万元以上的高档乘用车由于需求对使用成本的弹性较小,受关注程度也比较小。相对于受关注的车型,消费者在选购乘用车时更倾向购买价格和油耗低的车型。这也是中国消费者购买力所决定的。

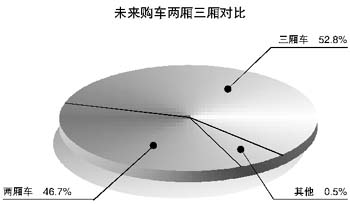

而选择两厢车的比例也呈现出了强盛的势头,在未来购置汽车的选择上占据了46.7%。三厢车依旧是主要的购车选择,占据了52.8%,只有不到1%的消费者选择了不清楚。

根据网上车市总监华雪分析认为,乘用车市场发展态势在未来15年内我国轿车市场将长期处于快速增长区间,1.6L-2.0L的区间会相对饱和,未来将向周边的排量区域延伸,随着国人观念的转变,两厢车与三厢车将处于对等的地位,两厢车与三厢车的差距将逐渐缩小。在各个排量区间内,同级别的车型竞争都将加剧,未来汽车消费的构成将会受到市场的影响,而且变化很大。

四、品牌成为未来购车首选

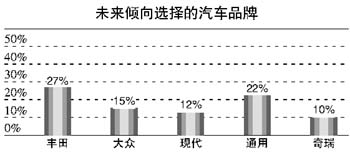

调查还表明,尽管家用轿车仍然是此次车展中最受关注的展车类型,但不同类型品牌的展车都分别夺取了一定的眼球。27%的观众把“未来倾向选择的汽车品牌”投给了丰田,而大众、现代也名列前茅,分别有15%和12%的支持率。在国内的自主品牌中,奇瑞的支持率大幅度提升,得到了10%的支持率,排名第五。分析其倾向购车的主要原因,排名靠前的品牌主要是品牌知名度高、质量好、返修率低、时尚以及国民情节。

客观来看,丰田在车型谱系、品牌影响力方面确实具有不容小视的潜力。就目前国产车的车型数量和产品结构来看,丰田已经与大众和通用系列相近:从豪华车雷克萨斯与皇冠、中级车花冠、紧凑型车威驰到SUV系列的特锐、陆地巡洋舰、霸道,以及轻客系列的柯斯特,丰田的产品谱系已经初具规模,在国人心目中的品牌地位优势已经凸现。

大众完全得益于德国造车工业优良的品质,并最早在中国合资造车,且有奔驰和宝马等德系高档车品牌美誉度的影响,在品牌影响力方面自然非同小可。而2006年,在拥有奔驰、大众等知名品牌的汽车生产大国德国,现代汽车硬是成为了世界杯的赞助商,现代汽车在德国世界杯中的完美表现,进一步扩大了品牌影响力,这对于作为合资企业的北京现代,自然是受益匪浅,品牌知名度晋升前三也在意料之中。

而在调查中显示,消费者在购买轿车的过程中,品牌知名度已经成为购车的主要选择。

其中品牌知名度,性能、动力性与油耗,价格成为了未来购车的主要诱因。

专家分析认为,未来同级轿车在性能与价格的区别将逐渐缩小,同质化明显。在国外,品牌的忠诚度占据了很大比例,随着国内汽车消费的成熟,品牌的知名度将成为决定购车消费的关键环节。

五、德系车需求增长的启示

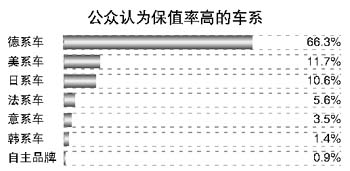

调查显示,对于汽车消费的保值率方面,9.1%的消费者对保值率非常了解;41.6%的人有所了解;37.9%的人不了解;11.4%的人不太清楚。另有调查数据显示,66.3%的消费者认为德系车的保值率高;11.7%的人认为美系车的保值率高;10.6%的人认为日系车的保值率高;5.6%的人认为法系车的保值率高;3.5%的人认为意系车的保值率高;1.4%的人认为韩系车的保值率高;只有0.9%的人认为自主品牌保值率高。很明显,德系车依靠高品质与优良的制作工艺,以超技术、超安全方面的认同,在国人心目中保值率最高。

值得预期的是,德系车将凭借良好的保值率,在未来中国汽车市场占据主要份额。随着各大跨国集团的战略规划调整和实施,各系别的主要品牌不断进入中国市场,竞争格局也会开始发生大幅变化。就德系品牌而言,虽然目前受欢迎程度仍位列第一,但与处于第二名的日系品牌差距已十分微弱;日系品牌受欢迎程度呈迅猛上升势头。自主品牌方面,虽然品牌数量越来越多,但在消费者心目中的形象却增长缓慢。此外,美系和韩系品牌则处于上升之势。而美系则是稳扎稳打。

分析看出,尽管目前德系车的市场地位正面临来自各方面的挑战,但随着北京奔驰的投产,将会巩固德系车在中国市场的地位。正如原中国汽车工业总公司总经理陈祖涛所说,奔驰其实是中国最早希望引进的品牌,但由于历史的原因,大众率先进入了中国市场。现在奔驰来了,德系车在中国的市场优势将更加明显。

与各系汽车不同的是,目前所谓的自主品牌中很多车型其实是属于使用国外车型生产许可证产品,缺乏自主知识产权和核心竞争力。因此,在市场占有率提高的同时,保值率上依然是其自身的弱项。

贾新光则认为,随着国内汽车市场的逐渐成熟,一辆车开10多年直到报废的“从一而终”的传统消费方式已经有了明显的改变。不少车主在新车用了3-5年,甚至更短的时间后,就会因为个人喜好、急需用钱等原因将车卖掉。这使得汽车产品的保值率成为消费者选购汽车时越来越重要的考虑因素,对新车的消费行为也会具有很大程度的影响和指导作用。

六、目前汽车价格定位偏高

调查中显示,68%的消费者认为目前汽车价格过高,32%的消费者认为合适。

目前我国的汽车价格是否过高,有几个依据可以用来比较。首先是同一品牌、同等配置的汽车在国外的售价。对比目前国产车和国外版本价格依旧存在一定的差异,即便是全球同步推出的车型,我国国产车型也要比其他国家推出的要高出多个百分点。分析看来,个中缘由复杂,厂家和消费者各说各的理。虽然近几年来这种情况已经有很大好转,国产车的价格与该车型国外版本售价距离不断拉近,但要达到统一,势必还需要一定的时间。

再有是对比不同国家的收入水平。我国人均收入水平与发达国家相比还有不小的差距,在美国、日本等发达国家,一个家庭可能只需三两个月的收入就可以购买一辆不错的轿车,但在我国,家用轿车还属于奢侈消费品是不争的事实。综上不难看出,目前我国的汽车价格偏高。

特别是在现今降字当头的汽车市场,消费者除了追求性价比,也需要一个心理上的保障,那就是企业诚信的体现。前不久某知名汽车企业,就因未兑现其在新车上市时对消费者“一段时间不降价”的承诺,而导致官司缠身,闹得沸沸扬扬,也严重影响了该车型的销售及企业形象。因此可以看出,企业在竞争中,一定要保证一个合理的调价尺度,从这一点来讲,树立消费者心中的品牌形象将变得极为重要。

七、售后服务成竞争新焦点

就汽车售后服务满意度的调查,结果显示对售后服务满意的明显低于不满意的。而其中维修费用及维修技术为用户最不满意的两个方面。

从调查表中可以明显看出,随着私家车大量地走进家庭,消费理念的逐步成熟,服务已成为消费者汽车生活中最为关注的内容之一。

调查结果显示,51.9%的用户表示对售后服务不满意,有32.6%的用户对自己拥有轿车的品牌的售后服务比较满意,还有15.5%的用户表示说不清楚。

调查结果显示,用户对售后服务最不满意的地方是4S店的维修费用,选择比例达65.7%,还有34.3%的用户对维修质量和时间及环境不满意。

其实从今年前10个月来自消费者协会和市工商局12315的投诉情况就可以看出,随着私家车的增加,消费者的投诉也呈上升趋势。

汽车维修专家魏俊强对调查结果分析认为,售后服务的好坏关系着一个品牌、一家4S店汽车销售和保养量的多少。做好服务不能仅仅是以卖出产品为目的,在同质化竞争激烈的车市,提升售后服务质量已经成为厂商扩大其市场份额的重要营销手段。

谁对消费者好,消费者就有可能真的选择它。

八、车价是否会降仍被关注

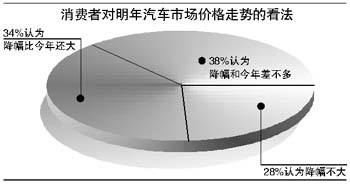

绝大部分接受调查的消费者均认定明年的汽车价格还会降,经销商会更多地在服务上做文章。其中38%的消费者认为降幅和今年差不多,34%的消费者认为降幅比今年还大,28%的消费者认为降幅不大。

由调查结果可以看出,消费者对明年汽车市场价格走势总体认知一致,都认为会降,但对降价幅度看法各异。从这一现象也能反映出,目前车价的调整让消费者摸不到规律,从而将导致更多的人选择持币观望。

近年来车市“降”字当头,价格下调成为一个不变的主旋律,所以消费者认为明年汽车价格仍呈下降趋势是有道理的。拿今年来说,今年全国汽车市场价格温和走低,降幅比去年同期明显缩小。综合各方面因素,专家预计,明年国内汽车市场价格出现大幅波动的可能性不大,有望继续保持今年以来平稳下降的态势,大部分进口汽车价格也将呈稳中有降走势。

原因主要有以下几个方面:首先,汽车行业继续保持供大于求格局,企业竞争激烈决定了后期汽车价格仍将继续走低;其次,汽车企业在控制成本方面更加严格,为后期汽车价格下降提供了空间;第三,大多数厂家近年来热衷于不断推出新车型以抢占市场,而厂家为新车上市预留价格空间的同时,必将对老款或相近车型进行降价促销;最后,从经销商方面看,经销商总数量的不断增加导致竞争加剧,迫于清理库存、回笼资金以及吸引更多的消费者,各家经销商势必各展其能,采取或明或暗的降价销售。

九、环保与安全决定未来设计

很难说汽车在未来设计是什么样子,但调查发现,多数被调查者都选择了节能环保作为未来汽车的发展方向。持这一观点的人数比例占据到了80.4%。

调查显示,环保节能的挑战,不仅是技术的挑战,更是一种汽车企业发展战略的挑战。从汽车自身来看,节能的潜力来自技术创新提高燃油效率,发展替代能源;改善在用汽车的结构,增加小尺寸、重量轻、排气量小的节能型轿车的比重。

此外,汽车安全作为时下比较热门的话题,也受到了被调查者的关注,对于汽车安全有54.2%的人认为会成为汽车未来设计改进的方向。虽然我国对新上市的汽车已有强制性的碰撞安全标准和检验,但是这些标准仅是国家对汽车安全性能的最低标准,不能完全反映汽车的安全技术水平,生产者也会在产品设计和制造时因顾及成本等市场因素,忽略了对安全的更高追求。

而对于车内空间设计则占据了第三位,有28.5%的被调查者选择了车内空间设计需要改进,可见消费者对舒适性有很高的要求。

汽车动力性能与外形尺寸的改进则相对关注太少,分别只有25%和24%的人认为需要改进。原因在于消费者在城市的道路上,对速度的要求并不是很高,况且对城市道路的状况也并不满意。而且随着汽车的同质化的提高,各款不同的车的外形区分会很接近,那些外形比较有个性的车型,受众面也相对较少。

业内专家认为,对节能环保与安全性的要求,将成为未来设计改进的重点是大势所趋。尽管驾驶乐趣和动感外形受到了一定消费者的限制,但随着消费者对节能环保与安全性的重视程度越来越高,未来企业也将会在这方面受益。

十、汽车市场挑战与机遇并存

对比“井喷”之年2002年38%和37.1%的产销增长率,今天的数字的确令人兴奋!有业内人士预测,2007年中国宏观经济仍将保持快速平稳增长,汽车市场外部环境向好,总体增速将在13%左右,国内市场容量将接近或达到780万辆,比2006年增加80万辆左右。

2006年,在乘用车的强力带动下,汽车产业快速发展,汽车总量预计达到700万辆,同比增长25%左右。据国家发改委本月上旬发布的统计数据显示,我国汽车市场的连续快速增长和总规模的不断扩大,使我国汽车市场的国际地位显著提升,我国汽车市场已经成为世界汽车市场不可分割的重要组成部分。我国汽车销量占全球汽车总销量的比例,已经由2001年的4.3%提升到2004年的8.1%,2005年进一步提升到8.7%。全球每年汽车销量的增量中我国占25%左右,我国已经成为推动全球汽车市场增长的主要力量。

据日本汽车销售行业公布的统计结果显示,2005年度,日本国内售出的新车数量约为586.2万辆,比上一年度增加了0.7%,涨幅很小。2005年美国汽车销量增长0.4%,2005年欧洲汽车(欧盟15国)销量仅增长2%-3%。

2005年,中国为世界汽车行业贡献了23%的总增长。国内汽车市场可持续增长的基本驱动因素是“中产阶级”的收入增长。目前这个阶层约有5000万人群,预计到2010年这个数量将三倍于此。

当然,数字欣喜的背后,其实还存在着很多隐忧。就像新年之初关于“世界第二”的讨论一样,即使今年达到了700万辆,我们汽车工业的整体水平与美国、日本的差距依然很远,只有掌握了核心技术,实现了自主品牌占有率的提升,才能真正做大做强。 (责任编辑:王伟杰) |