2008年,牛市将在分化中继续推进,选股至关重要。“行行出状元”,早报今起推出“2008行业掘金”系列报道,告诉您如何把握行业脉搏,遴选牛股,决胜牛市。

行业掘金 汽车

华泰证券2008年汽车行业投资策略报告

投资要点:

●行业增速趋缓不可避免。

●行业净利率水平趋降。

●优势企业将脱颖而出。

未来几年内我国汽车行业的发展仍然乐观。预计2007年全行业销量将会突破800万辆大关,成长性突出。但是在海外市场还未形成重大突破的条件下,行业发展增速趋缓不可避免。

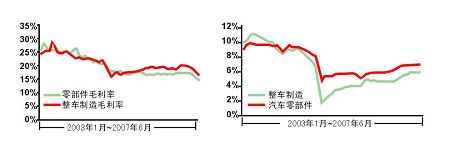

根据华泰证券研究发现,自2003年汽车及零部件行业盈利能力达到历史高点后,毛利率由于降价、钢材等原材料价格的上涨而下滑,进而导致行业净利率水平的降低。同时就我国目前汽车行业的发展看,整车尤其是轿车行业每年降价幅度在4%左右的趋势并没有发生明显改变,而这限制了行业利润空间的进一步打开。

我国汽车业正处于成长期,就行业发展演变的规律来看,此时将会由于供给与需求的结构性转变而带来竞争格局的转变,一批优势企业将会凭借市场份额的不断扩大脱颖而出,公司间业绩分化将悄然进行。

四大投资主题

·在轿车中寻求高成长

尽管华泰证券非常认同轿车行业的长期成长性,但是也认为行业在未来几年内将逐步进入成长后期,其销量增长速度将趋缓,但是仍然存在较显著的投资机会,那就是在行业发展的确定性中来寻求具备核心竞争力的企业,以公司业绩的高成长来获得估值水平的稳定以及获取投资的超额收益,建议买入长安汽车。

·细分零部件行业

在产业链条逻辑下零部件行业亦存在显著的投资机会。关于零部件行业的投资策略是:摘取皇冠上的明珠。优质零部件企业相较下游整车厂商而言,由于其在某一细分领域具有强势的垄断地位,产品辐射面更广,盈利波动性更小,能够充分享有下游行业所带来的高成长,是更加优质的投资标的。具体而言,华泰证券建议买入:福耀玻璃,充分分享轿车行业的高成长;威孚高科;重卡行业欧III标准实施最大的受益者。

·重卡行业安全边际高

华泰证券认为,经过此前的调整,重卡行业上市公司的股价经历了深幅调整,已经具备了较高的安全边际。如果对于2008年市场的预期得以兑现,那么此时的投资标的更兼具了较高的“期权”价值,行业向好趋势明显,市场误解终将消除,建议买入。

·客车行业海外布局

事实上,在出口推动下的客车行业上市公司的高估值水平已经广泛获得了市场的认可,其中最为重要的理由是海外市场的突破有利于降低行业周期性波动的影响,行业龙头公司的投资价值明显,华泰证券最看好宇通客车(600066)海外市场开拓的能力,建议买入。

| |

刘建平 制图

汽车行业上市公司盈利预测及投资评级

|

代码 |

简称 |

EPS |

PE |

评级 | ||||

|

2007E |

2008E |

2009E |

2007E |

2008E |

2009E | |||

| 000338.SZ | 潍柴动力 | 3.91 | 4.51 | 5.28 | 20.20 | 17.52 | 14.96 | 买入 |

| 000625.SZ | 长安汽车 | 0.36 | 0.80 | 1.01 | 17.41 | 买入 | ||

| 000581.SZ | 威孚高科 | 0.33 | 0.70 | 1.11 | 56.09 | 26.44 | 16.68 | 买入 |

| 000951.SZ | 中国重汽 | 1.92 | 2.70 | 3.09 | 29.01 | 20.63 | 18.03 | 买入 |

| 600104.SH | 上海汽车 | 0.81 | 0.94 | 1.15 | 30.68 | 26.44 | 21.61 | 推荐 |

| 600660.SH | 福耀玻璃 | 0.81 | 1.16 | 1.41 | 38.26 | 26.72 | 21.98 | 买入 |

| 600686.SH | 金龙汽车 | 0.64 | 0.77 | 0.91 | 33.07 | 27.34 | 23.35 | 推荐 |

| 600066.SH | 宇通客车 | 0.76 | 1.09 | 1.29 | 41.37 | 28.84 | 24.37 | 买入 |

| 000550.SZ | 江铃汽车 | 0.80 | 0.93 | 1.12 | 24.04 | 20.68 | 17.17 | 推荐 |

资料来源:华泰证券研究所

|