|

|

乘用车市场销售点评

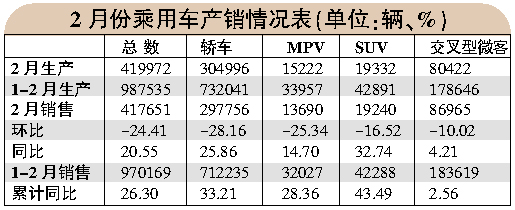

1.销量环比出现下降:2月份乘用车销售41.77万辆,与上月比下降24.41%。其中轿车销售29.78万辆,较上月41.45万辆下降28.16%。每年遇到春节的月份,销售环比的下降已成惯例。主要是因为春节长假工作日减少,厂家本身也减少了安排。不过2月份乘用车销售率达到99.45%,反而略高于1月份,微客销售率更高达108.14%。

2.同比显示稳定增长:尽管销量比1月有所下降,但是乘用车总体,以及轿车、MPV、SUV各车型2月份销售同比都是两位数的快速增长,其中轿车达25.86%,高于生产增长10.16个百分点。

从单月同比,或是1-2月累计同比来看,今年市场开局既不同于2005年的负增长,又区别于2006年的高增长。今年2月份增长25.86%、1-2月增长33.21%,均高于去年全年的24.31%的增幅,表明今年市场开局处于平稳增长态势。

3.车价先微升后下探:国家发改委价格监测中心对全国36个大中城市监测显示,2月份国产汽车价格比1月份下降0.86%,降幅小有增加。乘用车价格下降幅度较小,价格环比下降0.51%,降幅与1月基本持平。其中轿车与微型客车受需求拉动,价格分别比上月上涨0.15%和0.61%,运动型SUV价格比上月下降1.27%。

2月上旬市场较为火爆,有些车型市场价格略有回升;春节后市场趋冷,引起厂商不安,又一轮促销开始蕴酿,车价又出现下探,导致3月份东南、上海通用和南北两个大众等掀起的首拨降价浪潮。

4.新车销售总体乏力:今年开局进入行业销售统计的新车,除上海通用凯迪拉克的赛威2月份卖了645辆,较1月的36辆呈现为爆发性增长外,华晨的骏捷2.0和江淮的瑞鹰2月份销售也好于1月份,但量均不足300辆。销量比较大的天津一汽的威志下降19.23%,东风悦达起亚的瑞欧(RIO)下跌60.90%,分别销售2377辆、1012辆。

去年下半年乃至第4季度入市的新车型,如神龙的凯旋和C2、东风日产的轩逸、骏逸、南京菲亚特的派朗,都未能逃过2月份环比下降的厄运。

5.自主品牌份额下跌:初略统计,2月份自主品牌乘用车销售19.56万辆,占整个乘用车市场的46%。自主品牌轿车企业如奇瑞、吉利、比亚迪和天津一汽,2月份销售大幅下降,哈飞和长安的自主品牌车小幅跌落,致使自主品牌轿车销量占轿车销售总量的28.35%,市场占有率又重新低于30%。

乘用车企业销售排行点评

包括交叉型乘用车即微型客车在内,乘用车销量年度“老大”企业上汽通用五菱2月份销量50252辆,1-2月销售106564辆。

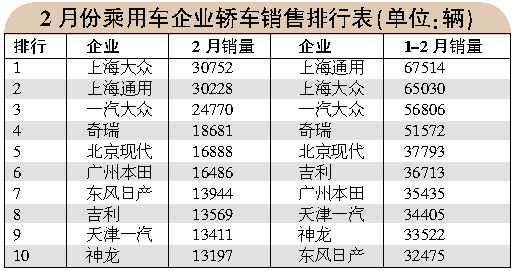

2月份35家乘用车企业的轿车销售统统下滑,上海大众是下降最小的企业;下降最大的为奇瑞,下降43.20%;其次是吉利,下降41.37%。天津一汽和神龙分别下降36.12%和35.07%。北京现代当月同比仅增长3.35%,1——2月累计还未超过去年同期水平。

海马汽车是个例外,其2月份的销量为10664辆,环比微增长2.06%,同比增长254%,业绩可圈可点。

上海大众在“07全国营销服务年会”上举行了“396000”破冰仪式,显示了刷新企业历史最高纪录的坚定决心。上海通用与去年同期比较还是高速增长47.49%。1-2月,奇瑞整体竞争力有所提升,东方之子增长82.04%;瑞虎增长251.29%;中级车A5以1.10万辆的销量,成为继QQ、旗云后的又一个突破万辆的产品。

上海大众等前10名企业轿车2月份销售19.20万辆,占轿车销售总量的64.47%。1-2月轿车累计销量排名前10位的企业,销售45.12万辆,占国产轿车销售总量的63.35%,市场份额稳定在六成以上。

轿车细分市场点评

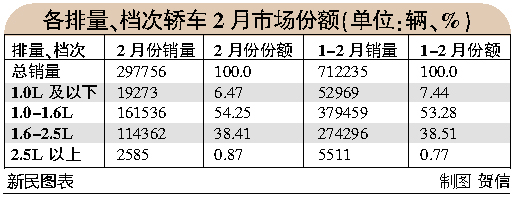

2月份1.0L及其以下、2.5L以上两个排量档次销售下滑特别大,导致市场份额明显减小。

1.0L及其以下车型下跌2.42个百分点。主打微轿市场的夏利、奥拓、豪情、路宝和北斗星,以及QQ等,销售下降百分比均是两位数。这主要是因为车型老化,可供选择的太少,以至于云雀也凑数前10名。低配置车型无法满足用户需要,产品升级达标慢等也是原因。此外,东风标致206等时尚小型轿车对微轿市场的冲击力度有增无减。

销量排名前十位的品牌中,无论是2月份单月还是1-2月累计,1.6L车型中凯越、福美来、伊兰特、捷达和占了一半。1.0-1.6L的普通级经济型轿车,长期占据市场“半壁江山”。1.6——2.5L的中级轿车,市场份额在38%左右变动。

|