二、汽车整车进口分析

1、近年来汽车整车进口数量增长特点

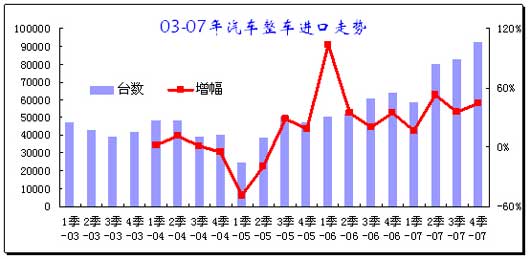

2007年,汽车整车(含底盘)累计进口314130辆,同比增长38%;累计进口金额110亿美元,同比增长46%。进口以乘用车为主,占到整车总进口量的96%。乘用车累计进口302096辆,同比增长38%,增速较快,但是略低于去年全年41%的增速水平。从十大类整车进口商品市场表现看,轿车、四驱越野车均保持较快增长,上述2个品种共进口282095辆,占进口乘用车总量的93.4%,占汽车进口总量的89.8%,占绝对主导地位。

07年汽车整车进口的季节波动较小,没有出现06年的1季度的进口暴增的现象,2季度后的同比增速稍高达到53%,3季度后平稳在40%左右的水平,市场波动不大。

2、近年来汽车整车各细分车型进口增长分析

|

整车进口汇总 |

数量-台 |

单价-美元 |

总额-亿美元 | |||||||

|

07 年 |

06 年 |

05 年 |

07 年 |

06 年 |

05 年 |

07 年 |

06 年 |

05 年 | ||

|

乘用车 |

小轿车 |

139867 |

111777 |

76527 |

35818 |

35731 |

33894 |

50.1 |

39.9 |

25.9 |

|

四驱越野车 |

142228 |

86273 |

65975 |

30751 |

29422 |

27587 |

43.7 |

25.4 |

18.2 | |

|

〈 10 座小客 |

19144 |

20262 |

12328 |

22322 |

19511 |

21202 |

4.3 |

4 |

2.6 | |

|

其他 |

857 |

312 |

282 |

40188 |

38659 |

48544 |

0.2 |

0.1 |

0.1 | |

|

小计 |

302096 |

218624 |

155112 |

32532 |

31715 |

30185 |

98.3 |

69.3 |

46.8 | |

|

商用车 |

客车 |

1558 |

1840 |

1341 |

34901 |

37429 |

37380 |

0.5 |

0.7 |

0.5 |

|

货车 |

9147 |

6380 |

4091 |

97843 |

60656 |

64299 |

8.9 |

3.9 |

2.6 | |

|

特种车 |

435 |

625 |

553 |

450807 |

261606 |

293767 |

2 |

1.6 |

1.6 | |

|

汽车底盘 |

894 |

304 |

515 |

34174 |

27033 |

27140 |

0.3 |

0.1 |

0.1 | |

|

小计 |

12034 |

9149 |

0 |

97723 |

68595 |

0 |

11.8 |

6.3 |

4.9 | |

|

汽车总计 |

314130 |

227773 |

161612 |

35029 |

33197 |

32001 |

110 |

75.6 |

51.7 | |

受汽车行业大气候的影响。07年全国汽车产销继续保持较快增长。我国整体汽车市场的成长是拉动进口汽车快速增长支撑的因素,国内市场汽车消费需求的释放为汽车进口增长提供了动力。

股市暴涨和消费结构的升级给进口车带来一定的市场空间。中国经济持续快速发展带动了消费升级,也推动着汽车保有量的增大,产生了比较可观的市场需求,对于进口车的需求也势必渐趋旺盛。从格局上看,进口车依然呈现高档化、个性化、差异化的发展特征,主要集中在高档豪华轿车、高档豪华越野车、个性化汽车,与国产车形成“品种互补,错位经营”之势,这种趋势将会持续发展。

品牌管理办法实施以后,跨国汽车公司获得厂家总经销商的授权以后,对中国进口汽车市场加大了控制力度,在货源、渠道、价格上逐步取得主导地位,与国内汽车经销商不同,跨国汽车公司制定在中国的进口及销售计划时,更多地是追求长期、平稳的发展和增长,因此无论是从进货数量,还是从到货节奏的把握上,都更加理性,市场控制能力增强。

3、整车热点车型进口

3.1、轿车、四驱SUV走势

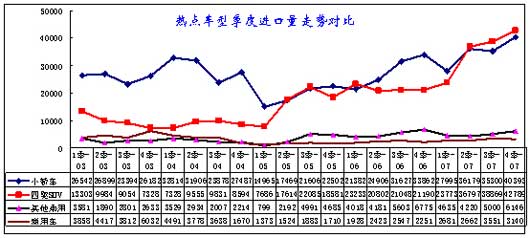

07年汽车进口持续分化,乘用车进口“跃上新台阶”,商用车原地踏步。乘用车中主力是轿车和四驱SUV,其中四驱SUV成为进口高增长的主要动力。

四驱SUV呈现阶梯上升的趋势。03-04年处于徘徊期,05年跃上2万台的台阶,07年2季度以来迅速跨过3万台的台阶,并超越轿车的进口量,3季度后增长趋势仍较强,成为真正的领涨车型。

轿车季度进口量保持在3万台左右的区间已经多年,07年4季度突破4万台大关,呈现进一步突破的格局。轿车进口的走势拐点在06年3季度,也就是关税下调到位,未来是否继续突破值得关注。进口轿车似乎改变高端个性、补充车型的地位,部分品牌已经确立进口战略。

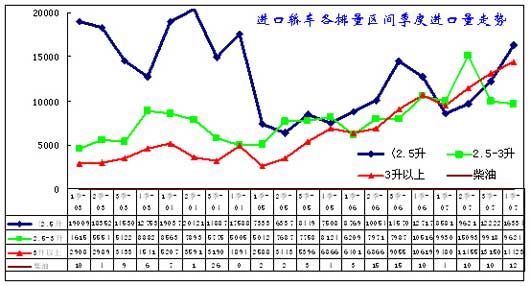

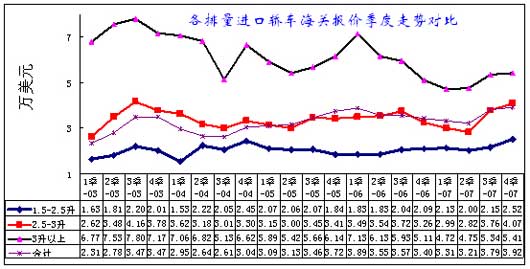

3.2、 进口轿车大排量化趋势明显,中小排量回升值得关注

进口轿车排量主要集中在1.5-2.5L、2.5-3.0L和3.0L以上三个排量段,上述三个排量段轿车品种占轿车进口总量99.5%;进口金额占轿车进口总额的99.8%。在轿车主要进口品种中,排量>2.5L品种同比增长较快,尤其是3升以上旺销;3季度的3升以上车型首次成为第一主力排量,4季度被超越。排量在3.0L以上大排量高档轿车市场份额高、增长速度快而增速稳定,,几乎是没有波动的稳健上升。

排量1.5-2.5L轿车在07年同比大幅下滑到谷底,3季度后上升明显,4季度已经成为占进口轿车40%的核心主力品种。小排量进口车的快速回升不是简单的问题,其中孕育着很多国外中小公司的新战略。中国进口车市场是否形成国产车与进口轿车在主流市场竞争成为看点。

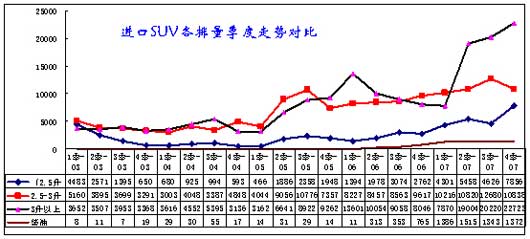

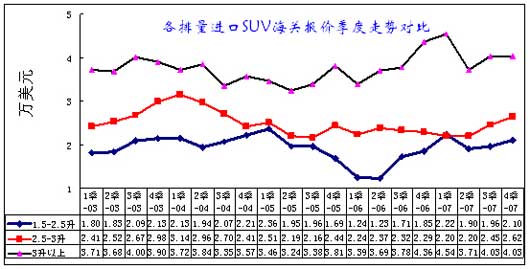

3.3、进口SUV排量走势显示大排量化趋势不可阻挡

在进口越野车主要品种中,3.0L以上品种市场份额最大,07年增速最猛,2季度后快速拉升,4季度达到2.2万台的高位。排量在2.5-3.0L品种份额排在第二,增速平缓,大排量高档越野车需求出现暴增现象值得深思。其中排量在1.5-2.5L越野车同比增长较高,但份额太小。SUV的进口大排量化趋势显示政策的约束效果较差,奢侈品消费火爆。

07年中国汽油价格受到严格约束,导致高耗油、大排量的奢靡之风蔓延,这有政府对汽油价格改革不力的因素,最终是全国人民掏钱供高档群体享受低油价下的高耗油车型,不利于节约型社会的建设。

3.4、进口轿车价格走势

3.4.1大排量轿车进口报价大幅暴跌

07年轿车进口价格总体处于下降趋势。这主要不是因为人民币的贬值,而是进口总代理商对应汽车品牌管理办法的降成本措施。由于2.5升以上需要交纳12%以上的消费税,因此降低进口报价成为有效措施。但国内消费者并未享受进口价格降低的福利。

3.4.2轿车进口结构和单价变化特征

|

轿车进口 |

年度销量-台 |

单价-美元 | ||||||

|

07 年 |

06 年 |

05 年 |

07增幅 |

06增幅 |

07年 |

06年 |

05年 | |

|

合计 |

139867 |

111777 |

76527 |

25% |

46% |

35818 |

35731 |

33894 |

|

德国 |

63804 |

59699 |

31206 |

7% |

91% |

47949 |

44928 |

46586 |

|

日本 |

29711 |

19072 |

16539 |

56% |

15% |

30710 |

28762 |

27826 |

|

美国 |

18033 |

6403 |

2784 |

182% |

130% |

15408 |

23083 |

25832 |

|

韩国 |

6959 |

7608 |

7951 |

-9% |

-4% |

16325 |

15866 |

15119 |

|

墨西哥 |

5014 |

2646 |

130 |

89% |

1935% |

15447 |

16705 |

16884 |

|

瑞典 |

4356 |

3438 |

3853 |

27% |

-11% |

34281 |

29452 |

29764 |

|

英国 |

3842 |

2931 |

1399 |

31% |

110% |

48729 |

45599 |

47270 |

|

比利时 |

2657 |

2631 |

2329 |

1% |

13% |

19615 |

16679 |

18266 |

|

法国 |

2385 |

4135 |

1990 |

-42% |

108% |

18824 |

16287 |

17338 |

|

土耳其 |

1042 |

126 |

0 |

727% |

0% |

15659 |

14180 |

0 |

07年进口国别结构快速变化,美国和墨西哥的进口增长较快,而德国等欧洲国家进口增长稍慢。德国还是轿车进口量最大的国家。日本的增长很快,但不如北美洲的进口增长快。

由于世界范围的币值结构大变化,人民币对欧元相对贬值,而对美元升值,因此进口价格如果以美元结算,则大部分欧洲国家的进口报关美元报价必然大幅上升,尤其是伴随排量的上升,报关价格上升是必然的趋势。但实际并不是这样。轿车进口量排名前五位的来源国依次是德国、日本、美国、韩国和墨西哥,韩国已经淘汰出前5名。

品牌管理办法成为中国政府的政策中少有的好政策,当时跨国集团据说致电感谢者不少。进口车通过品牌授权有效的控制资源,形成垄断和偷税。06年的2季度实施消费税新政,进口轿车报关价格快速下降,3升以上轿车从7万元的报关价格快速下降到3.2万美元,进口价暴跌50%以上,而且这是在美元贬值的基础上,理论上进口车价也会下跌50%,100万的车降到50万元,但似乎我们只听到涨价的声音。跨国集团由此偷逃关税可以测算,40亿元的2.5升以上轿车,偷逃40亿美元的税基,按50%的低税率则为偷逃140亿人民币税款,这只是大排量轿车。如果剔除进口国别和车型的变化,则至少也有100亿元。

3.5、进口SUV价格走势

3.5.1 SUV进口报价走势

进口SUV的价格并不太贵,这主要是国产SUV的品种和数量严重缺乏,进口成为主要的高档SUV供应者,这与奥迪、奔驰、宝马等轿车的豪华车国产化成为鲜明的对比。而且SUV的档次鱼龙混杂,既有德国的保时捷等豪华车,也有韩国的低档SUV。

SUV的价格走势较复杂,大排量的高档的SUV价格坚挺,档次不断上升,而中高档的价格稍有下滑,这与进口轿车一样均有避税的目的。

3.5.2 SUV进口国别结构和单价变化特征

|

SUV 进口 |

年度销量-台 |

单价-美元 | ||||||

|

07 年 |

06 年 |

05 年 |

07增幅 |

06增幅 |

07年 |

06年 |

05年 | |

|

合计 |

142228 |

86273 |

65975 |

65% |

31% |

30751 |

29422 |

27587 |

|

日本 |

66757 |

37907 |

32537 |

76% |

17% |

23168 |

24625 |

27136 |

|

韩国 |

28652 |

19059 |

17124 |

50% |

11% |

19542 |

18114 |

15641 |

|

美国 |

15712 |

14802 |

8920 |

6% |

66% |

46702 |

35265 |

37844 |

|

斯洛伐克 |

10377 |

3712 |

1384 |

180% |

168% |

55137 |

56233 |

47489 |

|

英国 |

7166 |

3251 |

2054 |

120% |

58% |

45447 |

50869 |

41127 |

|

德国 |

6287 |

4694 |

2275 |

34% |

106% |

56983 |

53623 |

48762 |

|

奥地利 |

3906 |

951 |

176 |

311% |

440% |

37669 |

37445 |

45292 |

|

瑞典 |

2240 |

1854 |

1445 |

21% |

28% |

40693 |

40432 |

42071 |

|

加拿大 |

1125 |

5 |

46 |

22400% |

-89% |

34420 |

47590 |

32294 |

汽车强国仍然是进口SUV的主要来源。进口越野车数量排名二至五位的分别是韩国、美国、斯洛伐克和英国,五国所占比重为90%。在SUV 各主要进口国别中,日本越野车进口量仍远多于其他国家。而且增速不减。

欧洲国家的进口SUV受到美元贬值等影响,进口报关价格并未增长,大排量化也不需要多花钱,因此SUV进口的问题同样多。其偷税的幅度更大。这些低价进口车在总经销商处加价幅度巨大,进口总经销商控制代理商建设高档豪华的店面,同时予以巨额的进销差价,并控制终端价格的高位运行,以确保进口豪华SUV的超高价格和经销商的较高利润,最终建立高质量的品牌渠道。跨国集团的以关税的偷逃收入建设国内的垄断性的高档次高质量的网络。目前运行效果良好。这实际已经引起国家的关注,近期对品牌管理办法的修订等就有对此的警告。但跨国集团的政策营销水平超高,很多政府官员很难以简单的爱国热情改变现状。

| [上一页] [1] [2] [3] [4] [下一页] |

|