乘用车市场销售点评

2008年我国汽车生产934.51万辆、销售938.05万辆,分别增长5.21%和6.70%,其中轿车产销首破500万辆。但产销增长双双跌至个位数,还低于GDP增幅,市场形势依然严峻。

不过,横向比较,2008年我国车市的低增长比同处全球金融危机下发达国家的负增长要好;纵向比较,与上个世纪八九十年代我国两次调整时期出现的徘徊和倒退也不可同日而语。经过30年的改革开放,乘用车已经成长为我国汽车市场的主体,比例达到70%以上。

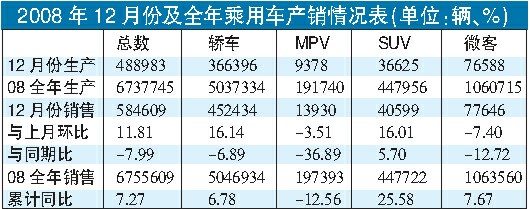

1.控产促销同并举:12月份多数乘用车企业减产,较上月减少4.5万辆,其中主要是轿车,占93%。销售低迷致使厂商库存压力加大,资金周转困难,适当控制产量是汽车企业的明智选择。另一方面,厂家和经销商大力度密集促销,多项刺激车市政策出台也使得车市销量明显攀升。12月份乘用车总体及其4大车型的产销率均在100%以上,有的车型在有的区域市场居然还供应断货。

2.环比涨跌各不一:受轿车销售环比增长拉动,乘用车12月份销售58.46万辆,环比增长11.81%,表明市场需求有所回升。轿车和SUV增长较快,MPV和微型客车小幅下降。

3.年度同比仍增长:12月份销售同比,除SUV增长,乘用车总体及轿车、MPV、微型客车均下降。由于2007年12月份乘用车尤其是轿车销量数年内最高,达48.59万辆,基数特别大,因此12月同比增长本身有难度。增速逐季逐月下降,且超出业界预料,说明金融危机的影响还在加深。

4.车价振荡中走低:国家发改委价格监测中心对全国36个大中城市的监测显示,12月份国产汽车价格比上年同期下降1.43%。乘用车价格2008年波动下行,上半年乘用车价格先扬后抑,第一季度比上年第4季度上涨1.23%;第二季度持续下降,月环比分别下降0.18%、0.53%、0.18%,第三四季度呈小涨大落的震荡走低态势。

5.自主份额续徘徊:12月份自主品牌轿车销售12.55万辆,较上月增加2万辆,占轿车销售总量的27.74%。2008年自主品牌轿车共销售130.82万辆,占国产轿车销量的25.92%,奇瑞QQ、比亚迪F3、夏利、福美来、自由舰、骏捷、奇瑞A5、吉利金刚、旗云和威志等销量前10的品牌车型共销售84.29万辆,占自主品牌轿车销售总量的64.43%。

乘用车企业销售点评

12月份,乘用车销量排名前10的上汽通用五菱和上海大众等企业,销售乘用车34.64万辆,占乘用车销售总量的59.25%。一汽大众排名与上月比下滑明显,从第2落至第6;上海大众、奇瑞和北京现代名次不同程度提升,吉利取代比亚迪进入第十名。

2008年乘用车销量排名前十的企业共销售乘用车394.62万辆,占乘用车销售总量的58.41%。上汽通用五菱和东风日产,以及未入围前十名的东风本田,完成了2008年预期销售目标;有些企业在年内尽管调低了预期目标,最终仍未兑现;多数企业也对原先的预期只能“望洋兴叹”。与上年比,上海通用、奇瑞和长安汽车销量略有下降;上汽通用五菱、一汽丰田、东风日产和北京现代有两位数增幅;一汽大众和上海大众分别增长8.15%、7.38%;广州本田和吉利略有增长。2009年多数企业将进入战略调整期,他们至今未敲定2009年产销目标,就是其中的一个反映。

轿车销售排行点评

就轿车而言,12月份销量排名前十的轿车生产企业,依次为上海大众、上海通用、东风日产、一汽大众、奇瑞、广州本田、一汽丰田、北京现代、吉利和广州丰田,共销售轿车29.56万辆,占轿车销售总量的65.34%。

2008年销量前十名的轿车生产企业,依次是一汽大众、上海大众、上海通用、一汽丰田、东风日产、奇瑞、广州本田、北京现代、吉利和长安福特,共销售轿车327.89万辆,占轿车销售总量的64.97%。上海通用、奇瑞和长安福特有所下降,其他企业呈不同程度增长,其中一汽丰田、东风日产和北京现代增幅都在两位数。12月份轿车销量排名前十位的品牌车型,依次是雅阁、桑塔纳、凯美瑞、奇瑞QQ、凯越、卡罗拉、夏利、比亚迪F3、悦动和伊兰特,这10个品牌车型共销售14.27万辆,占轿车销售总量的32%。

2008年销量排名前十位的轿车品牌车型,依次为捷达、桑塔纳、凯越、雅阁、卡罗拉、凯美瑞、奇瑞QQ、比亚迪F3、夏利和伊兰特,这10个品牌车型共销售156.76万辆,占轿车销售总量的31%。雅阁、卡罗拉和比亚迪F3增长较为明显,捷达和奇瑞QQ增速有所放缓,其它品牌车型呈一定程度的下降。

特约撰稿张伯顺

(责任编辑:南超)