| 编者按:2009,在全球车市一片黯淡中,中国汽车市场无疑是一道来亮丽的色彩,超过40%的增长率让中国一跃成为全球最大的汽车市场,但是作为汽车销售终端的经销商群体似乎非常理智,他们意识到09年的增长带着更多的偶然因素,非正常的高增长不持久。因此,经销商对2010年乘用车增长普遍持冷静客观的态度。 |

详细:对2010年中国车市的增长情况,67%的经销商认为年增长率在10-20%;13%的经销商认为年增长率在20-30%;14%的经销商认为年增长率在10%以内;另外还有少数经销商认为车市变化无常无法对2010车市做出预测……[查看详细]

详细:虽然经销商对整体车市的增长预期普遍在20%以内,但经销商对自身的2010销售目标要略乐观与整体车市,40%经销商的2010企业销售目标比2009增长20%以上,46%的经销商2010销售目标较2009增长10-20%……[查看详细]

详细:关于2010年中国车市或出现拐点,对于这一说法,经销商们与厂商的态度跟一致,超过八成的经销商不认同拐点论,他们认为中国汽车行业还会继续增长但是增长幅度或趋于平缓;另外还有13%的经销商表示无法预测拐点是否到来……[查看详细]

| 编者按:2009年受整体车市向好的影响,4S店单店月销量普遍在百台左右,年销量普遍在千台以上。2010年经销商在网络拓展方面的速度与企业全年销售目标一致。 |

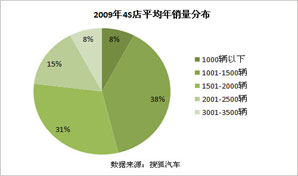

详细:2009年4S店单店销量主要集中在1001-1500辆,占比38%;单店销量在1501-2000辆的比重为31%;超过2001辆的单店占比23%;低于1000辆的单店比重仅为8%……[查看详细]

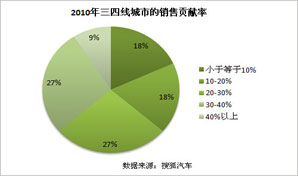

详细:2008年以前三四线城市销量对4S销量的贡献率约10%,随着三四线城市需求被逐渐挖掘出来,特别是小排量购置税优惠、汽车下乡等政策的刺激,三四线城市在2009年的表现特别出色……[查看详细]

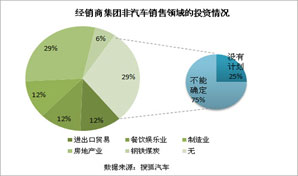

详细:经销商集团投资主体普遍涉及多个领域,调查显示,近七成的经销商集团除投资汽车销售外,还投资其他领域,其中房地产业最受经销商投资人的青睐,投资占比为29%;投资餐饮娱乐业……[查看详细]

| 编者按:自上世纪九十年代末4S模式引入中国以来,4S店在中国遍地开花,并迅速成长成熟,目前4S店已经成为中国汽车营销渠道的主流模式,伴随着4S店模式的逐步成熟,4S的利润也逐步向后转移。无论是厂商还是经销商对汽车后市场的业务越来越重视。 |

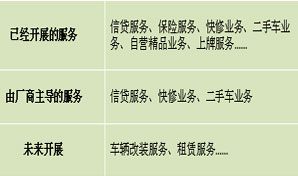

详细:目前除汽车销售业务外,经销商积极为客户提供各种增值服务,或在厂商的支持下进行,日前经销商致力于为客户提供一条龙式的服务,从贷款、保险、上牌再到精品等等……[查看详细]

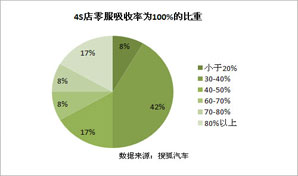

详细:衡量售后服务的盈利能力有一个很重要的指标就是“零服吸收率”,所谓“零服吸收率”是指售后服务产生的利润与经销商运营成本的比率,“零服吸收率”越高说明售后……[查看详细]

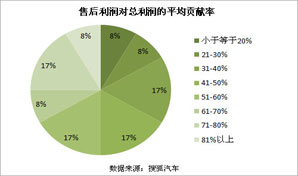

详细:2009年售后服务对总利润的贡献率主要集中在30-60%之间,售后利润贡献率超过60%的经销商占比为33%……[查看详细]

| 编者按:经销商与厂商是一种很微妙的关系,即相互依存,又在各种环节相互博弈,但从目前的态势看,厂商仍是处于主导地位,在销售、售后的各个方面对经消商进行指导、支持与监督。随着经销商向集团化发展,经销商群体的力量也逐步加大,经销商的声音也逐渐重要。 |

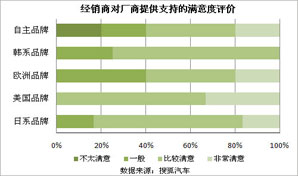

详细:本次调查显示,在厂商提供的服务方面,经销商对美国品牌的厂商满意度最高,日系品牌次之,对自主品牌的厂商满意度较低。可见,自主品牌在经销商管理方面与合资品牌相比还有一定差距……[查看详细]

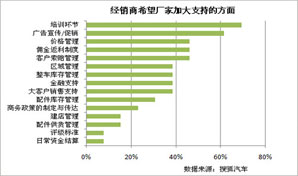

详细:调查显示,超过六成的经销商希望厂商在培训环节、广告宣传/促销方面加强支持力度;约四成的经销还希望要加大对价格管理、返利制度、客户索赔的支持;其后经销商希望厂商加强对以下……[查看详细]

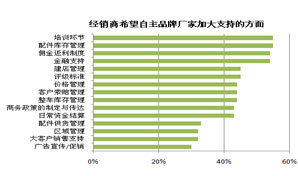

详细:调查显示,自主品牌厂商在培训环节、配件库存管理、返利政策、金融支持等方面需要完善……[查看详细]

| 编者按:所谓汽车后市场是指汽车销售以后,围绕汽车使用过程中的消费者所需要的一切服务。换言之就是汽车从售出到报废的过程中,围绕汽车售后使用环节中各种后继需要和服务而产生的一系列交易活动。 |

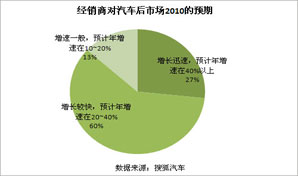

详细:调查显示,27%的经销商认为2010年中国汽车后市场的将迅速增长,预计年增长速度在40%以上;六成经销商认为年增速为20-40%;13%的经销商……[查看详细]

详细:经销商们普遍认为2010汽车后市对整个汽车行业的利润贡献率将在40%以上,其中三分之一的认为贡献率为40-50%,还有三分之一的经销商认为贡献率为50-60%,14%的经……[查看详细]

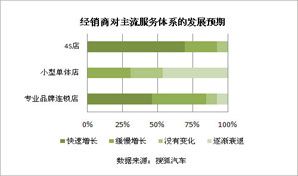

详细:目前汽车后市场的主流服务体系主要包括4S模式、小型单体店模式,专业连锁模式。经销商们认为4S模式将是未来的主流模式,并将迅速增长;经销商普遍不看……[查看详细]