近期汽车类上市公司相继公布了今年上半年业绩。由于得益于整个行业的高速增长,汽车板块在2007年中期将为投资者交出满意的答卷,由此成为中报业绩中最瞩目的板块之一。

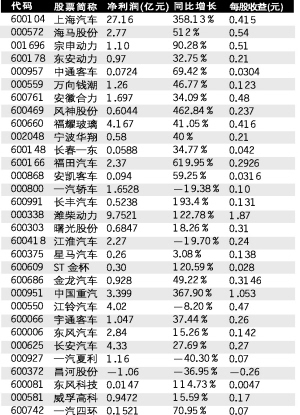

综合数据显示,大部分汽车类上市公司实现了高速成长,龙头公司上海汽车实现净利润超过27亿元,但列入统计中的30家个股中,有5个净利润出现下滑,分别是一汽夏利、昌河股份、江淮汽车、一汽轿车和江铃汽车,利润下滑最大的是一汽夏利的40.30%;每股收益最大的是潍柴动力的1.87元,也有出现亏损的个股,昌河股份每股亏损0.26元,显示了汽车市场激烈的竞争。

|

乘用车板块

上海汽车净利润猛增3倍

在汽车类上市公司中,乘用车板块的并不多,仅有上海汽车、一汽夏利、长安汽车、一汽轿车、长丰汽车和海马股份等。尽管这些上市公司在整个乘用车市场所占比例并不大,但仍能反应目前市场竞争格局,甚至各细分市场的利润状况。

汽车龙头企业上海汽车在庞大规模的基础上,上半年净利润较上年同期增长超过3倍,上半年的收入也猛增至510.7亿元。值得一提的是,上海汽车整车业务毛利率达到了12.42%,零部件业务毛利率更是达到了24.49%。

同样由于海马汽车资产的注入,海马股份上半年业绩增长超过5倍,每股收益达到惊人的0.54元,长丰汽车的净利润也实现了近2倍增长,每股收益增长近两倍。

小型车上市公司业绩下滑

这些上市公司实现了不错的增长,但受到小排量车市场销量下滑的影响,以小型车为主业的上市公司销量均出现了下滑。在今年上半年国内汽车市场销量显著增长的同时,小排量汽车销量与去年同期相比却下降近三成。

一汽夏利、昌河股份和长安汽车均受此因素影响。长安汽车依靠旗下合资企业长安福特马自达的利润贡献,比上年同期调整后增长14.59%。尽管利润保持增长,但与去年成倍的增长速度相比已经明显放缓。长安福特马自达的投资收益上升到今年的6.4亿元,也就是说,剔除长安福特马自达的贡献,长安汽车也是亏损的。

一汽夏利的中报则显示,上半年净利润比上年同期调整后大跌40.3%。要不是参股一汽丰田的收益,一汽夏利可能出现更严重的亏损。一汽夏利表示,上半年公司盈利能力下降主要原因一是经济型轿车中低端市场出现负增长对公司影响较大,二是公司为应对市场竞争公司实施降价,对盈利能力也有一定影响。

以小型车为主业的昌河股份可以说是上市公司业绩最差的,在去年亏损的基础上净利润再次下滑近4成,每股收益出现了0.26元的亏损。

商用车板块

重卡与轻卡板块两极分化

相对于乘用车板块业绩的“冷热不均”,商用车板块整体业绩都相当不错。在30家汽车类上市公司中,以商用车为主营业务的超过10家,为数量最多的一大板块,每股收益基本都在0.20元以上,即使净利润出现下降的江淮汽车上半年的每股收益也达到了0.24元,而江铃汽车更是高达0.47元;大中型客车龙头宇通客车和金龙汽车的每股收益在0.26元以上。

中国重汽和福田汽车是表现最好的两只个股。中国重汽中报显示,上半年重汽利润总额同比增长413.56%,净利润超过3.5倍,每股收益达到1.05元。

由于欧曼重卡的出色表现,去年还陷入亏损的福田汽车,今年上半年利润总额大为改观,比上年同期增长2120%以上,净利润则增长620%以上。福田和中国重汽的高速增长,均得益于重汽销量的快速增长,这一细分市场利润也相当丰厚。

与此相对的是,轻型商用车企业中报业绩均出现了不同程度下滑。江淮汽车中报显示,上半年公司利润总额同比下降16.93%。江淮汽车称为进军轿车领域各项费用支出增加,影响了盈利水平。而江铃汽车的中报显示,公司上半年实现利润总额比上年同期调整后下降9.25%。

客车板块公司的总体情况也相当不错,各家公司盈利状况均较去年同期大幅增长。客车行业两巨头宇通客车和中通客车上半年净利润均出现了大幅增长。中报显示,宇通客车上半年实现利润总额同比增长28.90%。厦门金龙的中报显示,上半年公司利润总额比去年同期增26.9%。另外,安凯客车和中通客车上半年净利润也出现了大幅增长,分别增长了59.25%和69.42%。

分析

产销两旺为业绩飘红主因

汽车行业在我国仍处在高速增长的趋势中,汽车板块的活跃具备非常良好的外部环境。因此各大分析机构都对汽车行业做出了乐观预期。中信证券的分析报告称,预期优势汽车公司未来5~10年有望维持年均30%业绩增长,行业估值水平有望逐步提升至明年30倍市盈率。

多个国家权威部门分析,预计2007年全年国产汽车产销突破800万辆应没有太大的问题,由此表明,汽车行业在我国仍处在高速增长的趋势中。这为二级市场汽车板块的活跃提供了非常良好的外部环境。

中报显示大部分汽车类上市公司的业绩有明显的提升,如上海汽车和东安动力。通过整车领域与配件领域两大龙头公司的业绩状况可以看到,汽车类上市公司的业绩增长随着行业的产销两旺呈现良好的势头。但值得注意的是,无论是乘用车类上市公司还是商用车上市公司,都存在一定的两极分化现象,需逐个加以重点研究。

中信证券预测,2007年轿车销量增速预计约为25%,价格下降约为5%,在这样的情况下,2007年轿车行业的盈利水平与2006年相比将有约35%的增长,整体汽车行业利润水平增速将超过30%,部分市场地位不断提升的公司有望获得显著超越市场增幅的速度。

|