独家:2014年4月上海通用新车销量解读!

【版权声明】本文为《童济仁的汽车评论》独家文章,未经作者许可,不得转载和摘编,违者将追究法律责任。

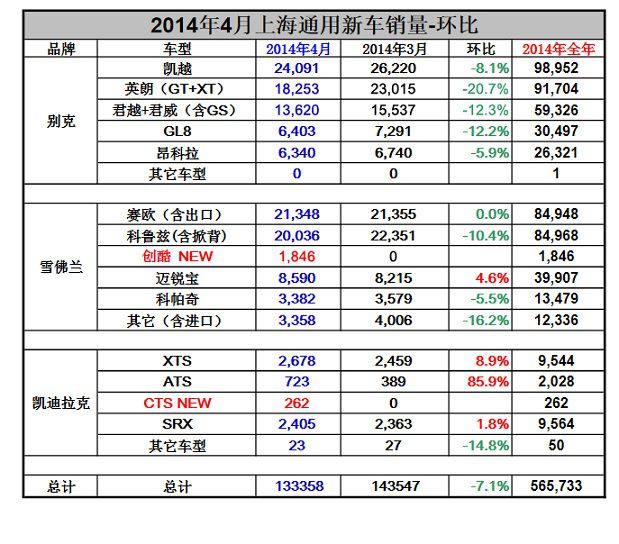

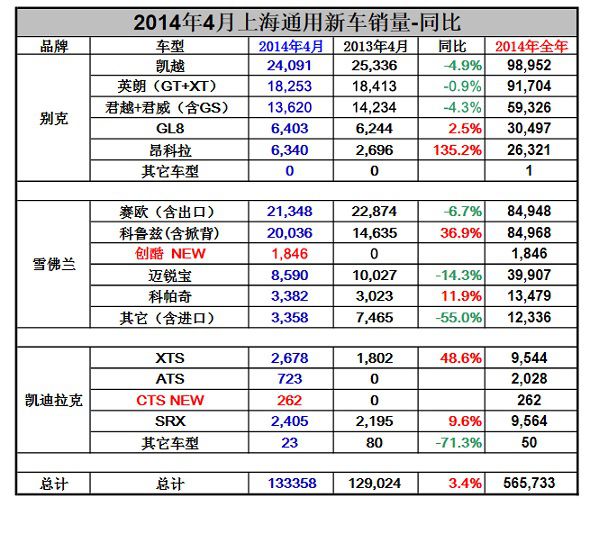

2014年4月上海通用共销售新车133,358辆,环比3月下滑7.1%,和去年同期相比,微增3.4%,今年1-4月累计销售新车565,733辆,在全国乘用车企业中排名第三,仅次于上海大众和一汽大众。

4月上市的两款新车:雪佛兰创酷(1,846辆)和凯迪拉克CTS(262辆)公布了上市第一个月的销量数据,这两款新车均在北京车展期间上市。新款昂科雷暂未出现在4月的销量清单中,预计会出现在5月的新车销量清单中。

4月19日上市的雪佛兰小型SUV创酷(1,846辆)售价区间11.99-15.99万,全部采用1.4T发动机,整车配置、动力水平和空间尺寸要高于同价格区间的多数竞品,与同平台的别克昂科拉形成“高低搭配”,让缺少SUV产品的上海通用首先完成了12-19万的小型SUV细分市场“全覆盖”。

今年是上海通用的SUV年,除了已上市的雪佛兰创酷和别克旗舰SUV昂科雷之外,今年下半年别克品牌还将推出首款面向主流消费市场的中型SUV,这也是继大众途观、福特翼虎之后,欧美系品牌又一款面向主流消费市场的SUV产品。

从上海通用内部获悉,今年下半年别克品牌的全新SUV产品,会在制造工艺、舒适性、配置、空间、静音性等方面全面超越细分市场的标杆车型。这款基于别克Evision概念车设计理念的新车,也是今年下半年上海通用面向中国市场最重要的一款新车。

4月是传统的新车销售淡季,多数车企4月的新车销量环比3月均有小幅下滑,上海通用唯一在4月环比、同比均增长的品牌是凯迪拉克。

4月凯迪拉克销售新车6,091辆,环比增长16%,同比去年4月增长49%。4月凯迪拉克品牌最大的亮点是ATS(723辆),环比4月增长了85.9%,经过了半年的产品口碑培育期后,在一系列内容和事件营销的帮助下,凯迪拉克ATS的销量成功突破700辆/月。这一变化也值得其它品牌关注,如何借助新的传播方式和事件策划来提升小众车型的关注度,传统的展示广告形式和粗放的投放已经不再适合于这类面向特定购车群体的运动型豪华中级车。

今年年底,上海通用还将针对中国市场推出国产的凯迪拉克ATS-L(长轴距版)车型(已有媒体曝光谍照),国产车型充分考虑中国消费者对后排乘坐空间的需求,有效拓展了ATS的消费人群,未来这个细分市场的竞争会随着国产车型的增多而变得更加激烈,例如已经国产的沃尔沃S60L、即将国产的英菲尼迪Q50等产品。年底将推出的国产凯迪拉克ATS-L能否“跑量”,也是凯迪拉克在2015年实现“双十”战略的关键。

凯迪拉克XTS(2,678辆)和SRX(2,405辆)销量环比3月均有所增长,两款车型是目前凯迪拉克品牌销量的主力。其中XTS作为一款全新车型,上市仅一年时间,目前已经排在细分市场销量的前五,并有望在今年挤入前四,增长乐观。

值得关注的是,如果看3月的数据,会发现这个细分市场排名第一的奥迪A6L(15,800辆)的销量排在所有车型销量的17位,排名第二的宝马5系(12,279辆)也挤入单品销量TOP30,两款车型的销量都超过了尺寸更小一级的销量冠军奥迪A4L(10,912辆)。从某种意义上看,消费升级和置换需求的增长,带动着这个细分市场销量的持续增长,凯迪拉克XTS进入市场的时机恰当,仍有不小的销量增长空间。

别克品牌4月各款车型销量环比均有下滑,六款车型总销量环比3月减少了大约10,000辆,其中英朗(18,253辆)、君威+君越(13,620辆)和GL8(6,403辆)环比均有两位数的销量下滑,中级车占整个新车销量的份额逐渐减少,已经是不争的事实。

今年3月国内TOP20车型中,仅有帕萨特、迈腾、凯美瑞三款产品上榜。这一趋势性变化也意味着传统中级车市场的蛋糕已经越来越小,商务用途已经逐渐被豪华品牌更高级别车型所取代,20-30万价格区间内,私人用车客户所占比例提升显著,并通过SUV等产品瓜分了原本属于传统中级车的市场蛋糕。

昂科拉(6,340辆)在雪佛兰创酷上市后,销量基本保持稳定。从产品定位角度看,雪佛兰创酷与昂科拉属于不同的需求细分市场,价格区间差异较大。通过昂科拉的前期市场培育,雪佛兰创酷的推广和销量增长会变得容易一些。由于整个小型SUV市场仍处在快速增长期,所有昂科拉和创酷可以帮助上海通用达到“1+1>2”的效果。雪佛兰和别克品牌之间的定位差异,也随着这些差异化产品的推出,在这三年变得更加清晰。

雪佛兰品牌方面,赛欧(21,348辆)和科鲁兹(20,036辆)两款车型仍保持月销20,000辆的水平。迈锐宝(8,590辆)和科帕奇(3,382辆)的销量也基本保持稳定。科帕奇自从去年找准“7座”这个定位概念后,销量一直稳定在3,000辆/月。刚刚上市八天的创酷(1,846辆)还在铺货阶段,未来3-6个月的销量增长值得关注。

尽管2014年1-4月上海通用在总销量上并未如往年一样保持“第一”,但和竞争对手相比,上海通用三大品牌的定位思路和发展前景更为清晰明确。由于一款新车从开始规划到投产一般在5-6年左右,将时间拨回5年前,2009年7月正是所谓摆脱破产阴影的“新通用汽车”成立的时候,上海通用从去年开始陆续推出的一些新产品,很多也是从那时开始规划的,这也就是为何2013年上海通用面临“新车荒”的原因所在。所以2013-2014年上海通用在销量增长的压力,一方面来自产能,另一方面也和新产品规划的空档期有关。

有趣的是,今年一汽大众、上海大众和上海通用都会面临一定程度的产能不足。由于从2014年下半年至2015年新车投放计划密集,很多生产线设备改造、升级、全新工厂尚未投入使用等原因,都会影响到现有的产能利用率。今年南北大众均表示全年产销量在170万辆左右,想多也没有。上海通用武汉工厂也要等到今年下半年才开始试生产,产能释放预计也会等到2015年。所以今年三大车企心态非常平稳,对于谁是全年销量冠军似乎并不在意,更在意的是2015-2016年一系列新产品投放市场后,谁能拿下更多的份额,并奠定在第一集团中的领先位置。

济仁小评:4-6月是传统的新车消费淡季,每年二季度也是国内新车销量的低谷。但随着互联网、电商等在新车消费趋势引导方面权重的增加,也有可能改变一些传统的新车市场消费趋势判断,一些传统的金融、保险行业也希望借助电商和互联网进入新车消费领域,并提供全面的金融、保险支持服务,这些变化值得关注,它们会逐渐改变人们的新车购买方式。(文/童济仁)

(来源:童济仁的汽车评论)

(来源:童济仁的汽车评论)

相关新闻

- 14-02-27凯迪拉克成销量黑马 进口车市或高开低走

- 14-02-13上汽通用五菱1月销量17.4万辆 环比增24%

- 14-01-152013凯迪拉克全球销量增28% 在华大涨67%

- 14-01-0811月销量环比增长40.9% 昕锐品质获青睐

- 13-12-1411月销量环比增长14% 北汽冲刺全年目标

- 13-11-07长安汽车10月销量环比降5% 同比增27.85%

|

|

- (935)

广本全新飞度于5月29日上市 预售7-12万

广本全新飞度于5月29日上市 预售7-12万

- (890)

北京车展人气车争霸 长安CS75对决哈弗H6

北京车展人气车争霸 长安CS75对决哈弗H6

- (638)

长安CS75/海马S5 北京车展上市新车前瞻

长安CS75/海马S5 北京车展上市新车前瞻

- (482)

推H9/H2/COUPE 哈弗8款SUV将相北京车展

推H9/H2/COUPE 哈弗8款SUV将相北京车展

- (448)

大众新Jetta/速腾官图 将于纽约车展发布

大众新Jetta/速腾官图 将于纽约车展发布

- (407)

哈弗推HAVAL COUPE概念车 北京车展亮相

哈弗推HAVAL COUPE概念车 北京车展亮相

- (396)

哈弗H1将7月上市 预售6-8万/搭1.5L动力

哈弗H1将7月上市 预售6-8万/搭1.5L动力

- (383)

蒙冤叔侄出狱一年各买宝马车 侄子年入20万

蒙冤叔侄出狱一年各买宝马车 侄子年入20万

- (307)

南宁闹市一双层公交车撞上限高框被“削顶”

南宁闹市一双层公交车撞上限高框被“削顶”

- (306)

三月SUV销量Top10 哈弗H6/Q5等直降2万元

三月SUV销量Top10 哈弗H6/Q5等直降2万元

网友文章推荐

更多>>

E电园

更多>>-

E电园纯电皮卡是啥妖孽

-

E电园试北汽纯电EU260