2013年度汽车经销商集团百强排行榜发布!

2014年5月28日,中国汽车流通协会在中国科技会堂举行“2013年度中国汽车流通行业经销商集团百强报告发布会”。各省市汽车流通行业协(商)会相关负责人、百强汽车经销商集团负责人、业界专家、汽车厂家、金融保险机构、投资和服务机构代表及国内主流媒体,共同见证了这一汽车流通行业的年度盛事。

本次发布会设置了百强报告解读、百亿经销商集团联盟启动、《车轮上的中国:交通变革与国运嬗变》等环节,以前瞻性的研究分析及新锐的思想碰撞,全面解读百强经销商集团现状及趋势,共同探讨当前形势下的汽车流通行业发展方向,提升汽车流通企业抵抗风险的能力,为未来我国汽车流通企业的发展提供方向性、战略性的引导。

在百强报告中提到,从2009年至今,中国汽车流通协会已连续五年发布中国汽车经销商集团百强排行榜。作为引领汽车流通行业的风向标,百强排行榜从不同层面展示了重要意义,并对整个行业的持续、健康和稳定发展起到推动作用。在政府层面,增强了政府部门对百强经销商集团的关注度,有利于政府建立流通行业重点企业制度;在厂家层面,为生产厂家甄选投资人提供关键依据,并传递出积极有效的渠道信息,成为渠道布局的主力群体;在资本层面,为投资机构和资本市场提供关键信息,吸引投资机构与资本市场对优秀经销商集团的关注;在经销商运营层面,增强其对行业发展动态的关注,促进汽车流通领域各企业提升自身竞争力,强化行业从业人员对经营重点的把握。

百强经销商对社会贡献体现在四个方面:首先,2013年度百强企业为拉动内需,促进国民经济增长做出较大贡献。2013年百强营业收入同比增长16.5%,高出GDP增长近9个百分点,超出汽车类商品零售增长6个百分点。

|

其次,2013年度百强企业推动汽车类成为国内消费品零售额的第一位。2013年汽车类零售值占限额以上零售总额的26%,其中百强企业的零售额占汽车类的39%,成为汽车零售的主力。

|

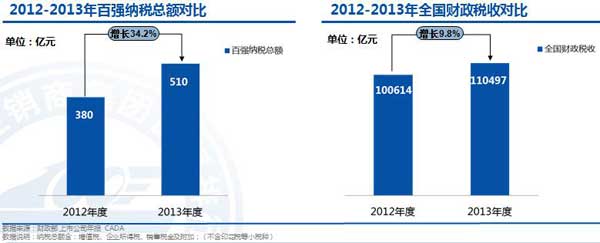

第三,2013年度百强企业纳税总额再上新台阶。2013年百强企业纳税总额达510亿元,同比增长34.2%,全国财政税收同比增长9.8%,超出全国水平24个百分点。

|

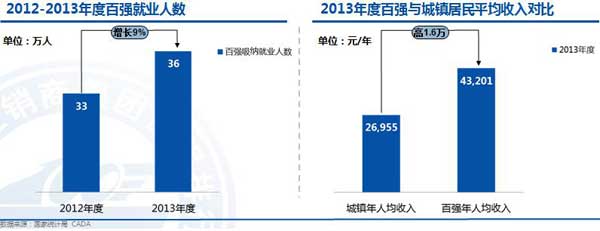

第四,2013年度百强企业吸纳就业人数增长迅速。2013年百强企业吸纳就业人数同比增长9%,年人均收入超过全国城镇人均收入的60%,就业人数和人均收入均创新高。

|

从上述四个特征可以看出,在国内外经济形势复杂多变的2013年,汽车流通行业百强企业坚持转型创新,开拓进取,为促进国民经济增长方式的转变做出了应有的贡献。

相比往年百强企业,2013年度百强企业还呈现出一些新的特征,其中八个特征最为显著:特征一,百强企业发展速度及整体实力进一步增强。相比2009年,营业收入达百亿元的经销商集团从11家增长到2013年的31家,500亿级集团数量从无达到4家,排名第一的经销商集团收入从355亿元增长到超过800亿级规模,短短几年,收入增长近500亿元。在宏观经济数据增速放缓的大背景下依然取得如此优异的成绩,实属不易。

|

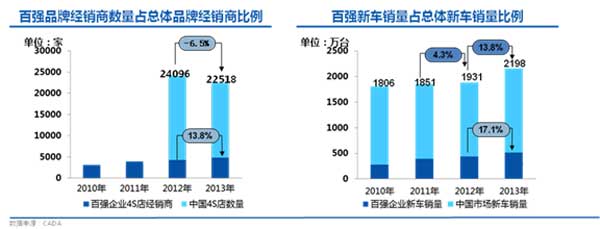

特征二,百强企业行业集中度进一步提高。2013年百强企业中品牌经销商数量为4954家,同比增长13.8%,而同期全国品牌经销商数量为22,518家,同比下降6.5%;新车销量为514万台,增长17.1%,而同期全国新车销量为2198万台,同比增长13.8%。百强企业的品牌经销商数量和新车销量增长均高于全国水平,显示出百强企业的行业集中度进一步提高,百强企业规模的增长实现了数量和质量的双丰收。

|

特征三,在营业收入增长和行业集中度提高的同时,百强企业伴随着整体规模进一步扩大。2013年百强企业总营业收入达到11262亿元,同比增长16.5%,相比于2009年的3284亿元增长2.4倍;整车销售数量达到555.3万台,同比增长14.7%,相比于2009年的195.9万台增长1.8倍;百强企业4S网店数量达到4881家,同比增长13.8%,相比于2009年的1556家增长2.1倍。

|

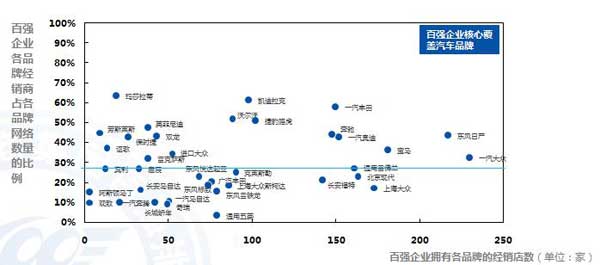

特征四,百强企业品牌结构和布局趋于合理。经过一轮品牌优化后,百强企业在各汽车品牌销售网络中,拥有各品牌的经销店占比平均值为30%,品牌网店分布均匀。近年来,各进口及合资品牌汽车供应商纷纷宣布加速国产消息,并掀起新一轮的产能扩充计划,这些未来的销量无疑将依托于更多的经销网络,各经销商集团也寄望其对营收和利润有所提升,这对于百强企业来讲,无疑是利好消息。

|

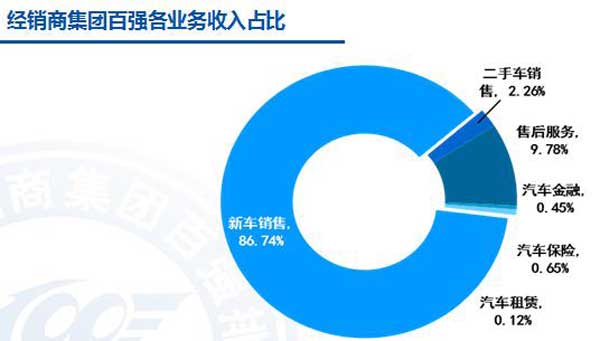

特征五,新车销售收入仍为百强企业营业收入主要来源。2013年经销商集团百强的新车销售收入占比86.7%在百强的营业收入中占绝对优势。

|

特征六,售后服务对企业利润贡献较大。2013年经销商集团百强的售后服务业务利润占比50%,大于新车销售利润。由此提醒汽车经销商群体,应将工作重点转移到完善售后服务和提高服务质量上,并以此推动经销商从销售商到服务商的进一步转型。

|

特征七,百强企业新车贷款渗透率高于行业平均水平。新车业务利润的下滑,推动经销商转型的同时,也在悄悄催生新的汽车销售模式—贷款购车的兴起。2013年百强企业新车贷款渗透率从2009年的平均9%提升至27%",高出行业平均值9个百分点,显示百强企业在销售模式上走在了行业前列。

|

特征八,百强企业中多数上市公司净利润同比增长。得益于在资本市场中有效利用金融杠杆的优势、先进的企业管理水平、上市带来的市场品牌效应等因素,汽车经销商百强中上市集团2013年净利润整体呈较快增长态势,平均比上年增长64%在行业中独领风骚。

|

百强报告还对百强企业国际层面经营进行了对比分析。通过收入结构的对比,中国百强距离美国成熟市场依然存在差距,但在业务和经营层面上,百强企业表现不俗。在此我们选取了单店销量、二手车业务、人力资源效率三个指标来横向分析。

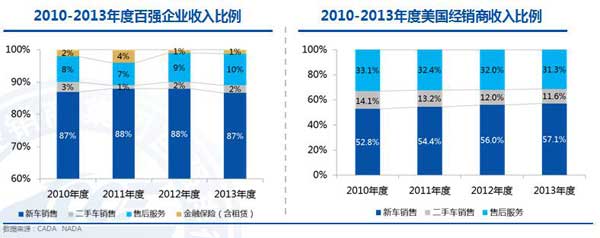

首先,百强企业的业务收入结构不尽合理。百强企业新车销售占比高于美国30个百分点,二手车销售占比低于美国近10个百分点,售后服务占比低于美国20个百分点,相比美国经销商相对均衡的收入结构仍有差距。

|

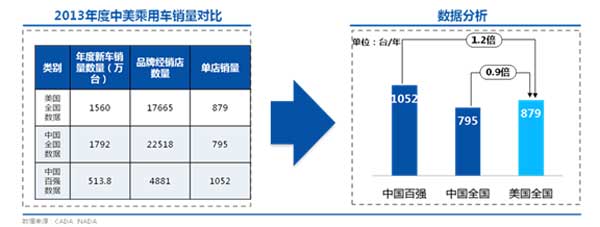

其次,2013年度中国汽车经销商百强企业单店销量高于美国。2013年,中国百强和全国汽车经销商单店销量均值分别为1052台和795台,而同期美国全国均值为879台,百强企业高于美国173台。

|

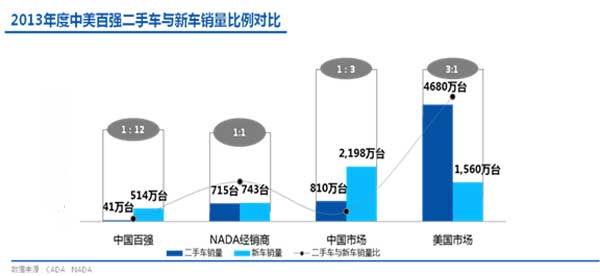

第三,2013年度百强企业二手车业务仍处于起步阶段。2013年中国百强二手车与新车比例为1:12,而NADA经销商比例约为1:1,美国市场约为3:1,中国百强的二手车业务水平相对较低。

|

第四,2013年度百强单店人力资源效率已接近美国。2013年中国百强平均单店员工数量超过美国25人,总人数人均销售台数为15台,接近美国的16台。无论是单店员工规模还是人均销量,中国百强企业都占据优势,人员销售能力高于美国。

|

第五,2013年度百强企业盈利能力仍大有作为。2013年度百强企业毛利率低于NADA经销商6个百分点,净利率低0.6个百分点,净资产收益低11个百分点,盈利能力指标均有差距,但有缩小趋势。

|

在对2013年百强企业问题及趋势分析中,百强报告提出三个关注点:第一,二手车发展滞后于新车销售。在百强的收入结构中,新车销售占据绝对优势,企业需要克服“重新车销售,轻二手车置换”的现象,推动二手车业务的发展。第二,百强企业销售收入结构不尽合理。百强企业收入结构的维度偏少,需进一步调整经营业务结构,尤其是扩大售后服务业务调整,未来需重点关注二手车和汽车后市场。第三,预测行业集中度将进一步明显2013年全国4S店总数量下降6.5%",而百强企业4S店经销商增长13.8%在全国4S店总量中占比达22%预测未来集团规模化经营及行业集中度提升趋势将更加明显。

根据国家信息中心信息资源开发部预测,未来我国汽车市场将以10%的增速再发展十年。因此展望未来,百强经销商将面临更好的发展机遇。

最后,中国汽车流通协会透露,2014年度中国汽车流通协会年会将于11月5-7日在海口市举办。本届年会将继续呈现包括整车、汽车精品、金融保险机构及服务、二手车机构及相关服务、汽车人力资源及相关服务等展览活动内容,为参会者创造更大的价值。

相关新闻

- 14-05-282013机械百强/汽车业三十强企业信息报告

- 14-05-28机械工业百强/汽车三十强发布会在京召开

- 14-05-272013汽车经销商集团百强报告会即将召开!

- 14-05-262014春季百强巡展系列:山东潍坊寿光站!

- 14-05-23百强经销商解读:2013汽车流通行业关键词

- 14-04-142014百强县市汽车巡展武安站经销商风采!

|

|

- (935)

广本全新飞度于5月29日上市 预售7-12万

广本全新飞度于5月29日上市 预售7-12万

- (890)

北京车展人气车争霸 长安CS75对决哈弗H6

北京车展人气车争霸 长安CS75对决哈弗H6

- (638)

长安CS75/海马S5 北京车展上市新车前瞻

长安CS75/海马S5 北京车展上市新车前瞻

- (482)

推H9/H2/COUPE 哈弗8款SUV将相北京车展

推H9/H2/COUPE 哈弗8款SUV将相北京车展

- (448)

大众新Jetta/速腾官图 将于纽约车展发布

大众新Jetta/速腾官图 将于纽约车展发布

- (407)

哈弗推HAVAL COUPE概念车 北京车展亮相

哈弗推HAVAL COUPE概念车 北京车展亮相

- (396)

哈弗H1将7月上市 预售6-8万/搭1.5L动力

哈弗H1将7月上市 预售6-8万/搭1.5L动力

- (383)

蒙冤叔侄出狱一年各买宝马车 侄子年入20万

蒙冤叔侄出狱一年各买宝马车 侄子年入20万

- (307)

南宁闹市一双层公交车撞上限高框被“削顶”

南宁闹市一双层公交车撞上限高框被“削顶”

- (306)

三月SUV销量Top10 哈弗H6/Q5等直降2万元

三月SUV销量Top10 哈弗H6/Q5等直降2万元

网友文章推荐

更多>>

E电园

更多>>-

E电园纯电皮卡是啥妖孽

-

E电园试北汽纯电EU260