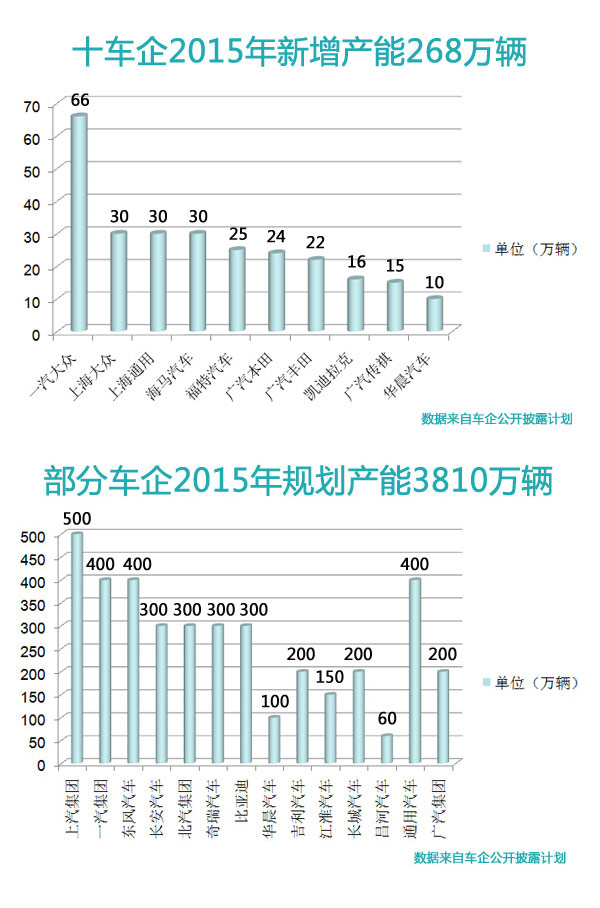

明年将新增268万辆汽车产能 闲置超千万

根据不完全统计,2015年中国汽车企业规划新增产能268万辆,总产能将达到3810万辆。然而业内对2015年的汽车销量预期只有2640万辆。单从数据分析,大约1170万辆的产能将处于闲置状态。规划产能与销量预期不匹配,这意味着压力将再一次转嫁给经销商。冷静分析车市走向,合理规划产能,或许才是解决之道。

作者:李欢欢

2015年新增产能至少268万辆

车企公开披露的信息显示,2015年至少有上海大众、一汽大众、上海通用、海马、福特等十家车企将在中国建立新工厂,总产能为268万辆/年,其中,合资品牌占70%,自主品牌为30%。

上海大众位于长沙的新工厂总投资120.8亿元人民币,一期产能30万辆,占地面积138万平方米,包含冲压车间、车身车间、油漆车间、总装车间等。媒体报道,该工厂有望投产大众全新一代途安、全新途观、基于Crossblue概念车打造的中型SUV以及斯柯达新一代晶锐、全新明锐等车型。如果市场需求旺盛,上海大众或将于2017年启动二期项目,建成后长沙工厂总产能将达到60万辆。

其余车企的新增产能情况大致为:上海通用武汉工厂30万辆、海马汽车郑州工厂30万辆、福特汽车杭州工厂25万辆、广汽本田增城工厂24万辆、广汽丰田广州南沙区第三工厂22万辆、凯迪拉克上海工厂16万辆、广汽传祺广州工厂15万辆以及华晨汽车重庆工厂10万辆。

2015年总产能预计达到3810万辆。如果加上上述车企规划的新增产能,2015年整个汽车行业的产能或许将达到3810万辆。由于数据整理难以囊括所有车企,所以该数据只是估测数据。

据了解,上海大众与一汽-大众2015年的产能规划分别为220万辆(其中斯柯达约42万辆)与210万辆左右(其中奥迪约70万辆),合计超过430万辆。昌河汽车销售公司公关部公关处处长王树红曾对媒体表示,昌河汽车2015年将提升产能至60万辆。通用汽车则预计到2015年底在华总产能将达到500万辆,其中微面产能超过100万辆。

另据媒体报道,江淮规划2015年产能为150万辆,长城汽车为180万辆。上汽、一汽、东风、长安、北汽、广汽、奇瑞、比亚迪、华晨、吉利,再加上江淮汽车和长城汽车,这12家汽车集团到2015年初步规划产能在3350万辆左右。如果这个数字加上通用(不包含100万辆微面产能,乘用车产能按照400万辆估算)和昌河(两个大众已分别包含在上汽及一汽集团内),2015年国内汽车产能将达到3810万辆。 [详细]

规划产能与销量预期差额1170万辆

比起高歌猛进的产能扩张,业内人士对2015年中国汽车销量的预判则显得低调许多。部分业内人士对国内汽车行业存在产能过剩的隐忧便源于对汽车需求量的“不乐观”判断。

全国乘用车市场信息联席会(以下简称乘联会)对2015年的汽车销量增速预判为10%,以中汽协此前对2014年国内汽车销量预测2400万辆估算,2015年整体销量大致为2640万辆。这个数字与国泰君安某分析师的预判吻合,该分析师认为,2015年中国汽车销量将突破2500万辆。

粗略估计,2015年国内车企规划产能与销量预期的差额为1170万辆。

也就是说,供需关系这对矛盾的平衡将向需求方倾斜,这决定了中国汽车产业将步入缓慢增长的常态。

产能是否过剩

国家监管部门也表现出谨慎的态度。11月18日,国务院发布了《外商投资产业指导目录》修订稿,汽车整车制造被划归到限制外商投资的类别中。业内人士将其解读为“监管部门对汽车生产行业出现过热现象表示警惕”。

对此,中汽协秘书长董扬则表示,“我不同意‘产能过剩’的说法。当前汽车企业库存肯定是高的,应该引起行业的重视和警惕。”董扬进一步解释,目前,中国汽车行业产能规划非常复杂,部分企业库存高企,但有的合资车企产能却还严重不足,这是市场竞争的结果。

事实上,已经有部分经销商承受不了繁重的库存压力,开始抗议。据外媒报道,在高企的库存压力之下,部分宝马经销商已经形成联盟,要求宝马总部下调2015年在华销量目标,并要求宝马必须向中国经销商支付额外60亿元人民币(约合10亿美元)的返点。

中国汽车流通协会副秘书长罗磊表示宝马经销商高库存的现象“一定会有”,并称,“他们的日子并不好过。宝马制定的销量目标比较高,而市场又容纳不了,库存必定随之增高。”

中国汽车流通协会有形市场分会会长苏晖认为,经销商库存高企,主要是因为车企对整个行业的形势判断过于乐观,“过于乐观势必导致车企扩产,那些卖不出去的汽车又不能压在厂家手里,压力自然转移到经销商身上。汽车产能过剩已无可避免。”北京北辰亚运村汽车交易市场中心副总经理颜景辉表达了相同观点,“产能释放速度快于市场需求程度。”[详细]

观察

结语

结语

或许苏晖的话正指出症结所在,车企对中国车市盲目乐观,制定“不切实际”的销量目标,并激进扩产,导致经销商联合抗压,才会出现1170万辆的差额。冷静分析车市走向,合理规划产能与销量预期,或许这才是企业产能的“安放”之道。