一、企业规模

2006年上半年中国自主品牌轿车企业发展势头迅猛,以51.3%的增长率领先合资企业36.3%的增长率,整体市场份额接近25%,一度达到30%,全年市场份额达到27%。

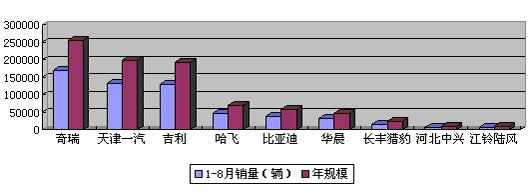

自主品牌的生产规模和2006年1-8月份的销量数据 |

自主品牌的生产规模和2006年1-8月份的销量数据 |

与国外成熟的造车业相比,我们的自主造车者整体上呈现出数量众多却规模有限的局面。几年前汽车业的准入门槛之低和利润之高吸引了诸多的国内企业参与,目前轿车自主品牌有37个,自主品牌各厂商之间的技术差异不明显,对销售网络和营销能力的依赖远大于对技术的依赖,特别是规模的严重不足,致使多数自主品牌企业陷入残酷价格战而疲于奔命。在自主品牌企业阵营中,生产规模达到20万辆左右的只有奇瑞、天津一汽、吉利三家企业。

世界市场的激烈竞争,已经将一个国际型汽车企业的生死门槛定在了15万辆以上,规模是保证其长期存在的重要因素。在国内,达到单一车型年产10万辆这一并不算高的门槛的自主品牌企业仍屈指可数。去年数据统计,在我国100多家汽车企业中,年销量不足10万辆的企业达72家,自主品牌仍面临数量多、规模小的散乱局面。

在“十一五”发展纲要中,到2010年自主品牌乘用车国内市场占有率要达到60%以上。这是一个令兴奋的目标。但是达到这个目标的方向,是依靠数量众多的企业总量实现,还是发展数量可控的规模企业?从国际汽车产业发展现状来看,年产销100万辆以下的汽车公司已经不能单独存在,200万辆规模的也面临重组局面。对于中国汽车企业来说,重组整合已不可避免。

| [1][2][3][下一页] |

(责任编辑:南超)

|