60岁的大陆集团CEO威尼玛认为,成为世界第一并不是他的目标。他的目标是在所从事的领域中成为最佳

再复杂的行业也能找到简单的基本游戏规则,德国汽车零部件供应商大陆集团(Continental AG)就是这么做的。

2007年9月8日,在法兰克福车展前夕,威尼玛接受了《汽车商业评论》的独家专访。他对《汽车商业评论》说:“要么接受(这种游戏规则)并留下来,要么离开。”

2001年,威尼玛被推选为大陆集团CEO。当时,这家公司主要业务是汽车轮胎,负债达到41亿美元。当2005年威尼玛被美国《商业周刊》评选为欧洲50位最佳企业领袖的时候,他已经把公司负债减少到12亿美元,并且把业务扩张到汽车电子、底盘等方向。

| |

| |

| |

我们可以看看大陆最近2年的财务数字,2005年,大陆集团销售收入为138.4亿欧元,利润是15亿欧元;2006年销售148.9亿欧元,利润16.8亿欧元。而这两年里,大量的汽车零部件供应商,甚至整车企业,都在低迷的市场中挣扎而看不到任何利润。

从1998年之后,尽管大陆集团通过并购,把产品范围从轮胎增加到刹车、底盘以及汽车电子领域,但它所在的制造行业以及汽车供应链的上游位置,这些基本定位决定了它依然无法回避来自原材料成本上涨和整车企业降价的压力。因此,威尼玛在大陆集团所采取的措施,也都是寻常手段,惟一不同的是,他在行业趋势到来之前,就开始行动。

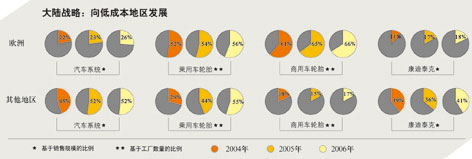

为了降低成本,威尼玛把大量生产转移到低成本国家,这使得他备受指责,因为这些工厂在德国等高成本国家,依然可以获得不错的利润。而很多竞争对手则要等到工厂无力支持本地高成本之时,才不得不搬到中国或者墨西哥。

60岁的威尼玛在大陆集团没有什么特殊待遇,他没有自己的司机,出差都是乘坐经济舱飞行。大陆集团一位员工评价说,他(威尼玛)从不在这些方面考虑自己的身份和地位。这种以身作则使得他可以从工会那里得到更多的谈判优势。工会同意将德国汉诺威的一个轮胎工厂从每周37.5小时增加到每周超过40小时,并且没有额外补贴。“全球的竞争局面没有允许我们给加班费。”威尼玛说。

他甚至把对细节的节省延伸到工作方式中。如果你是大陆集团的员工,你很可能在威尼玛给你回信的开头看到如下字样:“See Red(请看红色字体)”。因为威尼玛总是喜欢在员工来信的字里行间,用红色写上自己的回答。老实说,这种方式并不让人感到舒服,但在大陆集团,过多繁文缛节和礼貌客气并不重要,学习数学出身的威尼玛希望传递的信息是,一个好的数字结果才是最重要的。

威尼玛投入了很多精力去培养大陆集团在轮胎业务之外的能力。2006年,大陆集团收购摩托罗拉汽车电子部门,2007年7月又收购西门子威迪欧,在整合这两个企业之后,大陆集团将会成为世界上最领先的汽车电子设备供应商,在ESP(电子稳定模块)方面成为最大供应商。在欧洲,大陆集团的销售规模将仅次于博世集团。

这次收购给威尼玛带来更大挑战。按照2006年的销售收入,西门子威迪欧销售额达到100亿欧元,大约是大陆的2/3。如何整合这样一个巨型的企业,对威尼玛来说,并非易事。威尼玛说,从他上任的2001年起,大陆集团就开始酝酿这次收购,他们希望能够整合起来。

不过,成为世界第一并不是大陆集团的目标。大陆的目标是在所从事的领域中成为最佳。在这个竞争不断激烈的行业中,规模优势和成本优势,都无法保证持续的发展。威尼玛说:“参与竞争有三个基本要素:创新、质量和成本。此外加上一点经营企业的激情。我们必须能够提供创新的、高质量的产品,并且提供足够合适的价格,这样整车企业才能把产品卖给最终的客户。由我们供应零部件的车型卖得越多,对于我们的客户和对于我们自己来说,也是最好的结果。”

《汽车商业评论》:在过去的5年中,大陆集团一直处于不错的盈利之中,而这5年却是整个零部件行业的低谷时期,大陆集团是如何做到的呢?

威尼玛:没错,你说得很对。尽管处于汽车行业的困难周期中,今年仍然是我们盈利连续增加的第五年。主要的原因有三条,一是我们有很好的成本结构;第二是很好的资金状况,这使得我们可以投资新的市场和研发;第三,我们有很多的售后市场业务,特别是在轮胎行业,这是不受汽车制造商的业务影响的。

《汽车商业评论》:供应商的成本压力,分别来自上游原材料和下游的OEM厂商,大陆在这个环境中,是怎么生存下来的?

威尼玛:整车制造商们都在面对一大堆混合起来的不断增加的成本,这些成本来自产品创新,产能过剩,市场的价格压力,以及更短的产品开发周期。他们正在把这些成本压力转嫁到供应商身上。

比较突出的做法是,他们希望在功能相同的情况下,零部件商可以提供更低的价格,有些时候他们甚至还希望在价格降低的情况下,获得更强功能和更高质量。作为汽车行业的供应商,你要么接受这个压力,要么度过一段痛苦时期。大陆集团持续不断的成本管理和广泛的产业结构,使得我们可以应付这种趋势带来的风险。

自从2005年以来,采购成本显著增加,主要原因是原材料成本增加以及能源价格增加。在这种情况下,我们必须要和整车制造商建立伙伴关系,供应商独自承担这个压力是不可能的。我们需要,而且在很多情况下我们也得到了,来自制造商的伙伴联盟,大家一起承担这个压力。

《汽车商业评论》:那么你们是怎么合作的呢?

威尼玛:一般来说,整车制造企业都会希望每年有3%到5%的价格减少,作为供应商,你必须能够跟上这个节奏,否则得退出这个游戏。从长期看,为了获得不错的利润,你必须能够提供创新的产品,只有很少的竞争对手或者干脆没人可以供应这个产品;同时,你还能够提供大规模的高质量的产品,当然也是以非常诱人的价格。总而言之,你要能以市场价格提供产品,并且你的成本结构还能保证不错的利润。

《汽车商业评论》:你怎么看待低成本国家带来的优势?

威尼玛:我们对于盈利能力和竞争能力的核心要求就是制造方面要保持低成本。因此,各个方面的成本顾虑对我们来说都非常重要。因此,如果你希望在这些低成本生产获得盈利,你必须在这里有制造工厂。而且,我们的许多客户已经进入了低成本市场,如果我们希望继续从事这个行业,我们必须要跟着进来。

《汽车商业评论》:你怎么看到BRICs(金砖四国,指巴西、俄罗斯、印度和中国)对大陆集团的影响?

威尼玛:这些国家的确会对汽车产业的未来产生重要的影响。你也看得到,我们大陆集团也希望在所有的这些国家有积极的表现。我可以给你一些例子。一年多以前,我们开始在巴西建轮胎厂,目前已经生产了超过200万条的轮胎。在巴西,我们也生产刹车系统和非轮胎橡胶产品。在俄罗斯,我们收购了Matador公司,是生产轮胎的,这使得我们获得进入俄罗斯市场的可能。康迪泰克在中国发展很快,我们在长春、宁海都有工厂。汽车系统部门也在上海建立了工程技术中心,在2009年启用。印度市场,大陆汽车系统部门和当地的RICO汽车工业公司合资成立公司,生产液压刹车系统。

我经常到中国,因为这是大陆集团业务和增长的一个主要区域。在未来,中国将是一个非常具有潜力的市场,在很多方面,今天的中国已经开始显示出很强的潜力。

我们将在我们参与竞争的领域中都成为最佳,动力、安全、信息系统、高性能和冬季轮胎、非轮胎橡胶业务。收购VDO之后,我们将会有一个很大的跨越。至于亚洲和中国的目标,我们希望迅速扩张业务并且成为市场领先者。

《汽车商业评论》:并购之后大陆将成为汽车信息通讯设备市场的主要竞争者,它会领导这个行业的趋势吗?

威尼玛:我得先申明一下,在这个交易被反托拉斯法庭批准以及交易完成之前,大陆和西门子还不能称为联营公司,他们在各自领域都是独立的竞争对手并且拥有独立的客户或者供应商。在交易完成之后,大陆集团将会成为世界上主要的汽车供应商之一。但我们的目标不是成为世界最大的供应商。我们的理念是,在我们所做的领域中,成为最佳。有一点是可以肯定的,汽车行业中的信息和交流系统将在我们未来业务中承担重要的角色。我们将会同时获得两个优势,一个是来自员工的创新能力,一个是来自规模加大带来的规模效应。

《汽车商业评论》:这次并购有很多部门的重叠,你打算怎么处理?

威尼玛:首先,我们估计,重叠的部门将会少于30%。而同时,我们也添加了很多新的部门到我们的产品系列中去。第二,这个交易将等待反托拉斯竞争法庭的批准,目前还不到谈论的时候。我还不能告诉你,这个整合之后的结果会怎样。

《汽车商业评论》:并购带来了大陆集团企业文化的变化吗?

威尼玛:我们的理念是每件事情都做到最好,比如对想法,对人,对知识,以及对文化。但我们文化的最核心部分之一就是带有执行的热情。

《汽车商业评论》:并购中最难的是什么?

威尼玛:并购中有两个主要问题。一个是获得性,你或许找到了能够很好的符合你要求的收购对象,但人家并不打算出售,你就只好等着。什么事情都不会发生。第二个是整合。价格同样重要,但你对你能支付的价格有完全的控制权,我们不会支付所谓的战略价格,即使是对于很好的目标。我们会根据交易的融资性定义出一个价格限定,多一分钱都不出。

《汽车商业评论》:如何看待私人资本在汽车行业的举动?大陆集团遇到过类似的要约吗?

威尼玛:是的,我们的确在2006年秋天遇到一个私人资本公司的要约,不过因为我们大陆集团股价的良好表现,这个要约在最初阶段就中止了。作为对股东负责的一种表现,我们有责任去分析私人资本对我们的要约。我们是把私人资本看作融资的一个潜在手段,而私人资本在未来的表现,则是要看金融市场的整体情况,而不是汽车行业的好坏。

《汽车商业评论》:你对未来5年的行业格局有什么展望吗?

威尼玛:你可能已经看到,目前的汽车行业已经处于激烈的竞争之中。公司之间合并的压力不会停止,专家估计,未来几年内,全球汽车供应商的数量将会减少一半。因此我们可以预期,未来这里会有一定数量的大型跨国供应商,以及一定数量高度专业化的供应商,他们或者聚焦在某个细分市场,或者某个特定区域。

《汽车商业评论》:我们是不是可以说,未来汽车的竞争是在电子领域?

威尼玛:没错。汽车电子将在未来竞争中具有重要的角色。这个趋势对于汽车零部件供应商同样正确。但这个趋势其实并不是全新的,它已经持续了差不多20年,现在,它又在积蓄动力。供应商的任务是保持高度的有效的创新流程,为客户提供能为最终消费者带来增值的产品。但是,是整车企业设计车辆,而不是供应商,因此我们的任务就是提供整车企业和消费者需要的产品。

《汽车商业评论》:在混合动力方面,大陆发展如何?

威尼玛:我们目前已经有超过40家的供应和开发合同。我们觉得,在混合动力领域,大陆集团可以算是排在前列,但很明显,日本供应商在引导这个领域的发展。基于我们在包括能量储藏在内的整体混合动力系统方面的经验,我们正在集中精力开发下一代的锂离子电池系统 ,因为我们觉得这个领域有很好的潜力以及很大的客户需求。

《汽车商业评论》:电池会在未来5~10年成为汽车的主要动力吗?

威尼玛:在这个时间阶段内,我们认为在混合动力电动车,电动车以及燃料电池车辆中,电池会越来越重要。因此,随着混合动力电动车市场的发展,电池将会和目前的传统燃料一起,构成市场的主要部分。

|