8月份乘用车市场回顾

由于乘用车严重超前消费造成的市场超高速增长期的结束、汽车价格以今年为转折点从多年来下降向上升转变、用户对油价和收入增长幅度的预期不好、8月份的7个不利因素的作用及部分厂家暑期放假时间延长等一系列不利因素的影响,8月份市场同比和环比销量均下滑是事先预料到的事情,而且今年下半年很可能出现半数以上的月份同比负增长,全年市场增长率可能降到6-8%。由于它来得太快、太猛,很多人在心理上马上接受不了是可以理解的。

| |

| 2005—2008年乘用车(轿车/MPV/SUV)月销量走势图 |

今年出口势头较好,生产和销售的批发数增长率高一些,国内销售数增长率低一些。今年1000万辆的产销预测已经无法实现,汽车产销1000万辆没有本质的意义,仅有炒作的价值。明年年初市场的增长率会较低,到年中时,由于同比产销基数较低,市场的增长率会逐步加大。这主要是乘用车市场巨变造成的,国际大环境和国家宏观经济政策对这个巨变的影响也不能低估。

| |||

|

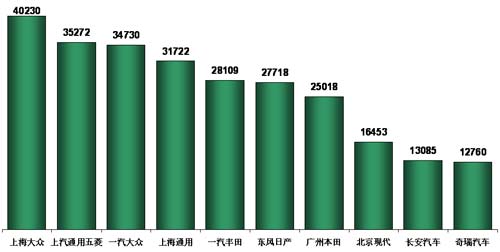

狭义乘用车生产商销量排行榜(8月国内销售综合数)

|

自2002年以来,中国的乘用车市场超高速增长持续了6年多,市场扩大了几倍。大家用过去日、韩汽车市场发展的经验公式,即R值(R=轿车平均价格/人均GDP)预测我国今后汽车市场发展走势。日、韩过去当R≤2时汽车市场开始高速增长,2007年我国的R=8,仅有少数东部的发达城市R≤3,结论是今后轿车市场会更高速发展,这也是外国汽车寡头对中国汽车工业前景看好的原因。我国R=8时,千人轿车保有量达到20多辆。而日本在R=2的1962年,千人轿车保有量仅有8辆。韩国R=2的1988年,千人轿车保有量为近20辆,可见中国的乘用车是严重超前消费。也就是把GDP再增长3倍以上时(最少还要十几年)才应该销售的轿车,在去年我们已经卖完了。因此我国的乘用车市场发展轨迹与日、韩完全不同,其结果是从2008年开始乘用车发展速度降下来。

| |||

|

广义乘用车生产商销量排行榜(8月国内销售综合数)

|

为什么中国乘用车严重超前消费?其原因有以下9条:

1、国家通过住房制度改革和城市改造拆迁,使1.3亿户以上中国城市居民有了私有住房,占原城市居民家庭的90%以上。他们得到的房子如按现价计算,等于国家送给这些家庭高达30万亿人民币。由于农村住房100%是私有,所以中国有95%以上的家庭有自有住房,这个比例在全世界最高。租房住的工薪阶层要拿家庭月收入的15-35%付房租,这么重的负担使绝大多数中国家庭有了房才能考虑买车,极高的自有住房率是中国汽车严重超前消费的最重要的前提。

2、我国是个高储蓄率的国家,储蓄额年平均增长10%以上,今年上半年居民储蓄额已经超过19万亿人民币。最少有12%以上的家庭有10万元以上的储蓄,也就是有能力进行汽车的超前消费,不存在购买力不足的问题。

3、改革开放以来,贫富差距拉大,最先富裕起来的人在20年前就带头购买了乘用车,虽然这些人的比例很小,但中国人口众多,销售的汽车也就较多,因此掀起了“汽车热”。

4、媒体的炒作使“汽车热”不断升温和长久延续,他们功不可没。

5、中国经济一直高速增长,国家财政及居民的收入增长也很快,在这个大好形势下,人们对未来收入的预期看好,使汽车的严重超前消费得以延续。

6、中国的汽车税费较低,而且这几年国家对燃油价格进行巨额补贴,使中国汽车用户对全球性通货膨胀反应不敏感。

7、改革开放以来,人们的消费观念变化很大,对追求现代生活的热情超出了很多国内外经济学家的预计。

8、前几年,国家的政策实质上给股民带来了较大收益,地方政府为GDP给炒房者创造了机会,大批发了财的炒股、炒房者们把一部分钱用于汽车消费。

9、十多年来,轿车一直在大幅度降价,不断的降价信息刺激潜在的购买力变为现实的购买力。

上述9个利好因素,现在大多数不同程度发生了变化,而没有变化的因素中,购买汽车的能量已经大大削弱,已不能确保乘用车市场继续超高速增长。因此,中国乘用车市场将告别20%以上的增长率。从2009年至2015年,估计乘用车市场的年增长率约在10-15%,这在世界汽车市场上也称得上是高速的发展。因此这次巨变不是乘用车市场进入严冬,而是乘用车市场发展速度回归到与国民经济发展速度相适应状态。

对9月份的市场预测

今年国家对法定节假日的调整,增加了中秋节放假一天,同时去年9月底2天的休假移到10月份休息,而今年9月底2天的休假在本月休息,使去年9月份有22个工作日,而今年仅有21个工作日。残奥会在9月份举行,虽然大家的关注度不如奥运会,但对乘用车市场销售或多或少也会有影响。炒股和炒房者被更深的套牢,也使一些人放弃购车打算。国家多次发出燃油近期还要调价的信息, 8月份的CPI涨幅有可能降到6%以下,使燃油涨价有了实施的可能。石油部门最新的信息是:国际油价虽降,进口汽油的完税价与国产汽油的出厂价的差值仍有1000多元。如果国家在9月份燃油调价,或者还发燃油调价信息,那么9月份乘用车销售同比可能仍是负增长。

9月份应是乘用车销售的季节高峰,汶川地震和奥运会期间没有实现买车的人,约半数能在9月份实现买车;加上今年国家财政收入高速增长,政府公务购车也会在9月份启动;受部分产品出口退税率调高、中小企业贷款放松、个体免管理费等促进经济发展举措的影响,工商用户需求也会有所回升;本月经销商会多提一些车以便拿到季度奖;9月份厂家促销的力度已经是今年最大的;微型汽车消费税下调和油价上涨预期,不愿放弃购车而犹豫的用户购买轿车的排量下移,使微型车和小排量车市场回暖;本月有较多新车型上市,等新车的购买能量也会有所释放;9月市场环比增长7-9万辆是可能的。如果汽油不在9月份涨价,甚至还可能出现9月份国内市场销量同比正增长。

降价已经不是中国汽车市场竞争的主要形式

上世纪八十年代,进口轿车的关税高达180-220%,从九十年代初开始,中国为了加入WTO,把轿车关税不断大幅度向下调整,国内轿车生产企业为与进口车和国产车竞争,连续15年进行的大幅度的降价竞争,使国产车的价格从比国际市场价高100%以上,降到大多数国产轿车价格已经低于国际市场价,能继续降价的空间基本消耗贻尽。目前世界处于高通货膨胀时期,输入型通货膨胀成为了汽车成本增长最主要的因素,虽然市场发展能抵消一部分采购成本增长造成的汽车价格上升,但是,汽车生产的两个主要原材料,钢铁的原料铁矿石涨价比去年高达85%,塑料的原料石油的价格,几年以来持续大幅度涨了几倍,基本消耗了大多数企业的降价空间。

今年厂家宣布降价的声音廖廖无几,国家统计价格变化是以同比数据为依据,虽然目前同比价格还是负增长,但从年初开始环比价格多数月份是正增长,到今年年底或明年年初,很可能同比价格也出现正增长。那么今后中国汽车的降价竞争将基本结束,过去以降价这个最有效、最容易实现的主要竞争手段将成为历史。而技术、质量、营销、品牌、服务的竞争将从后台走向前台。以今年为转折点,汽车价格从多年来连续下降转为逐步上升,请大家不要误解的是:不是今后国内汽车市场没有降价的可能,如果通货膨胀大大减缓,市场转暖,用户购买力增强,厂家的效益提高后的降价、或厂家对将停产汽车清库的降价、为提高竞争力的减配降价的情况都可能发生,但已经不是竞争的主要形式。汽车潜在用户想买车如果不是等待最新的产品,估计在今年内购买是最合算的。近期两大潜在的市场利好因素不起作用,中国汽车市场一直缺乏两个重要的推动力,一个是二手车市场很不发达,每年二手车市场交易量均不足新车市场销量的30%,而美国能达到新车销量的200%以上。

另一个是贷款买车今年仅占新车销量的8%以下,而世界上的平均水平是45%。最近有人撰文说:车主换车高峰已到来。如果真是这样有助于新车销售,二手车市场也将繁荣,但从统计上看不见二手车市场大繁荣。以4S店汽车置换业务发展不能得出这个结论,因为过去4S店的汽车置换业务做得很差,有进步是应该的,它仅是抢了二手车经销商的一部分生意。还有信息说:汽车消费信贷将大发展,讲的是内资企业今年开办了很多汽车金融公司,但主要是为了在当前从紧的货币政策下,汽车生产厂家支持经销商的资金周转,而且中国汽车消费信贷的余额今年没有增加,因此这个结论也不能成立。这两个因素只能是今后中国汽车市场的重大推动力,但现在还不是。

|