| |

|

俄罗斯卡车市场给中国卡车提供了机遇 |

最近两个月,在世界性金融危机的大背景下,俄罗斯汽车销售从8月起开始下降,最流行的西方轿车如雪弗兰、雷诺、三菱等都大幅度减售。轿车竞争更加激烈。

在此情况下,中国应扬长避短,努力把生产技术成熟的卡车,推向俄罗斯市场。

一、俄罗斯卡车保有量

进入21世纪,俄罗斯经济高速持续发展,大力加强基本建设,带动物流的高速增长,也刺激了卡车的生产和进口。

据2008年1月1日俄官方正式统计,俄汽车总保有量为3870万辆,卡车占13%为517万辆。去年卡车保有量年增长约为4%,增长最快的是“卡吉尔”和“索波尔”卡车,它们是高尔基汽车厂的产品,约占卡车总保有量的31.4%。其次是卡玛兹,约59.5万辆,占11.5%。

俄卡车保有量带有明显的地域特点。靠近太平洋沿海的远东地区,大量使用的是从日本、韩国和中国进口的二手卡车(中国的“二手车”实际大多为新车),而远离边境的地区主要集中使用俄国产卡车。

俄卡车的老龄化比较严重,62.7%的车龄在10年以上。旧车主要集中在远东地区和南部地区,车龄最短的是俄中央地区和乌拉尔地区。

图表1 俄罗斯1997-2007年卡车增长统计

|

二、俄罗斯卡车市场

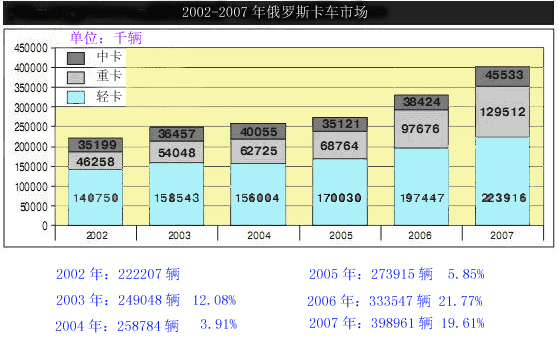

一方面俄罗斯经济建设需要大量的卡车,另一方面现有卡车的车龄过高无法承受运输任务,因此俄卡车市场自2002年起开始增长,2006年进入高速增长期。2007年俄共销售了39.8万辆卡车,比上年增长了20.4%。

卡车销售结构中,由于俄私人企业和中小企业的发展,导致轻卡需求量最大,占有市场销售份额最大,达22.4万辆,占56%。中卡比上年增长17.5%,低于卡车增长的平均值,只占11.2%。重卡增速最快,比上年增32.5%,其中外国品牌的重卡增长最快,大约增长了两倍。

俄国产卡车大约占有市场65%的份额,外国卡车超过了34%,而5年前外国卡车只占13%。近几年外国卡车销售量大大超过国产卡车,并且外国卡车在俄设厂组装。俄技术含量高、价格贵的重卡的需求量增长最快。

图表2 俄罗斯2002-2007年卡车市场增长统计

|

三、俄罗斯卡车生产

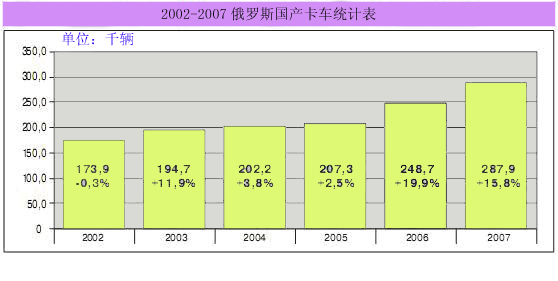

2007年俄生产卡车28.79万辆,比上年增长15.8%,但无法满足需求。产量最大的卡车是2吨以下的轻卡,在国产卡车中占61%。中卡数量较小,2-8吨卡车占18%。重卡生产发展较快,已占21%。

卡车生产集中在3大企业,其产量约占80%。轻卡生产主要是高尔基汽车厂,去年增长11%,达到15.96万辆。卡玛兹厂生产重卡5.28万辆,乌里扬诺夫汽车厂生产2.46万辆,增加22%。

图表3 俄罗斯国产卡车生产情况

|

四、努力开拓俄卡车市场

俄罗斯每年卡车需求已达40万辆,国内生产不足30万辆,有大约10万辆卡车依靠进口,卡车的市场很大。

俄卡车市场给中国卡车提供了巨大的机遇。

首先,卡车市场与轿车市场不同,西方还没有像轿车那样的优势,给中国卡车的进入留下了空间。而且中国卡车技术比轿车成熟,与西方差距较小,但价格大大低于西方卡车,具有很大的竞争能力。

其次,中国卡车的技术先进性和舒适程度要好于俄国产卡车,而价格与俄国产卡车相当,是进口卡车的首选。

第三、中国具有近邻的地缘优势,尤其是重卡,运输成本高,中国完全可以利用自跑形式出口俄国,这是其他国家难以比拟的。

希比利汽车出口公司自2004年起就开始推动北汽制造、南汽集团、北方奔驰(重庆铁马)等厂家将卡车推向俄罗斯市场。2007年中国卡车在俄取得了较好的成绩,轻卡和重卡的出口数量有很大的突破。

与轿车相比,俄汽车市场更适合中国卡车的进入。俄驻华高级参赞叶夫西科夫先生多次建议要重视两国在卡车方面的合作。中国车企在俄建厂组装,卡车应是最佳选择。特别是目前俄罗斯的外国品牌轿车销售已经出现下滑趋势,竞争更加激烈,我们更应该抓住时机,发挥优势,开拓卡车的渠道和市场。

(注:祝景成为北京希比利汽车出口有限公司董事长)

|