1月库存预警指数下降 节前市场需求减弱

中国汽车流通协会发布2014年1月汽车经销商库存预警指数为50.5%,比上月上升了10.5个百分点,处于警戒线水平。反映汽车市场需求减弱,库存增加,经销商经营压力增大。

汽车市场需求减弱

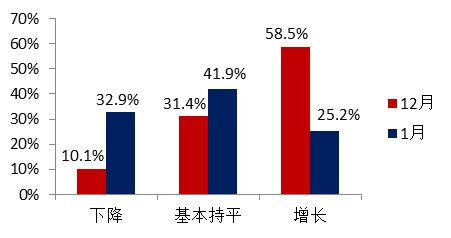

中国车市走过红红火火的2013年,2014年春节在1月份,节前购车需求集中在年底释放,随着春节假期的临近,车市的火热场面开始迅速降温,市场需求明显减弱。因此,1月份,4S店集客量、成交率、日均销量与上月相比均有所下降。经销商认为集客量“增长”的比例由上月的54.3%减至22.6%;认为“下降”的比例由上月的14.4%增至39.4%;认为“基本持平”的比例由31.4%增至38.1%;经销商认为本月成交率“增长”的比例从50.5%降至29.0%;认为“下降”的比例从10.6%增至21.3%;认为“基本持平”的比例从38.8%增至49.7%;经销商认为平均日销量“增加”的比例从52.1%降至23.2%;“持平”的比例,从36.7%增至41.9%;而认为日销量“下降”的比例则由上月的11.2%增至34.8%。

|

| 对汽车市场总需求的看法 |

经销商库存保持稳定

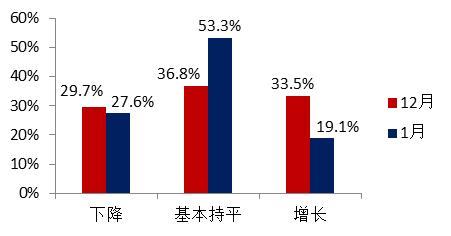

虽然1月份汽车市场需求减弱,但由于在2013年度连续数月汽车消费旺盛情况下经销商库存被大幅度消化,加上2013年的市场超预期也使汽车厂商喜获丰收,因此在向经销商压库方面也有所放缓,本月经销商库存量并未因需求减弱而增加,经销商认为库存量“增长”的比例从33.5%降至19.1%;“基本持平”的比例从36.8%增至53.3%;认为“下降”的比例从29.7%降至27.6%。

|

| 与上月相比 本月平均库存量 |

经销商对经营状况的预期谨慎

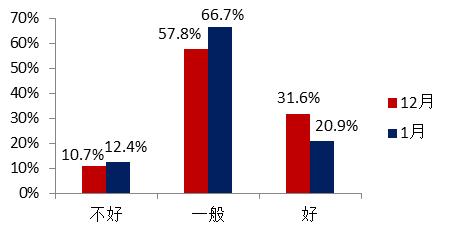

进入1月份后,随着市场需求逐渐减少,经销商对经营状况也并不持乐观态度。 从财务指标上看,1月经销商流动资金、融资状况、吸纳就业人数情况处于稳中有降状态。大部分经销商的流动资金能满足基本运营需要,流动资金“充足”的经销商比例占25.3%;流动资金“一般”的经销商比例占54.1%;流动资金“紧张”的经销商比例为20.5%;融资状况也表现一般,69.2%的经销商认为融资难度“一般”,认为融资“容易”的比例18.5%;汽车流通企业认为人数 “减少”的比例由上月5%增至12.1%;“增加”的比例由上月的9.4%减至8.7%。

|

| 与上月相比本月经营状况 |

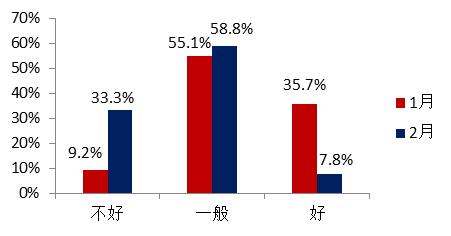

经销商对2月份汽车市场较为悲观

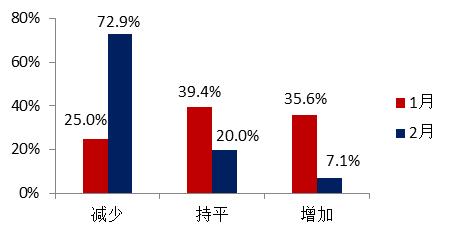

进入1月份后,汽车市场开始逐渐进入节前淡季,市场需求下降。对于节后2月的汽车市场,大部份经销商并不持乐观态度,经销商预测2014年2月汽车总需求“增加”的经销商比例由35.6%降至7.1%,与上月相比有较大幅度下滑;认为总需求“减少”的有较大幅度增长,由25.0%增至72.9%。

|

| 对下月汽车市场总需求的判断 |

调查结果显示,经销商认为2014年2月经营状况“一般”的经销商最多,占58.8%。经营状况“好”的比例从35.7%降至7.8%,经营“不好”的比例由9.2%增至33.3%。

|

| 对下月经营状况的判断 |

根据以上数据,预计在2014年2月份汽车市场需求量将有所减少,经销商库存量将有所增长。中国汽车流通协会建议,在面对节后汽车市场新一轮竞争中,经销商应对市场保持理性判断,合理调控库存量,减少因库存压力带来的经营风险。

相关新闻

- 14-02-102014年1月中国经销商库存预警指数50.5%

- 14-01-28[太原]东风风行景逸优惠8000元 库存丰富

- 14-01-26进口车现状:库存压力加大引发价格战隐忧、经销商

- 14-01-24[重庆]东方之子库存特惠 现金优惠1.6万

- 14-01-23[太原]起亚赛拉图现金优惠8000 少量库存

- 14-01-2112月份经销商库存系数发布 中华启辰偏高

|

|

- (935)

广本全新飞度于5月29日上市 预售7-12万

广本全新飞度于5月29日上市 预售7-12万

- (890)

北京车展人气车争霸 长安CS75对决哈弗H6

北京车展人气车争霸 长安CS75对决哈弗H6

- (638)

长安CS75/海马S5 北京车展上市新车前瞻

长安CS75/海马S5 北京车展上市新车前瞻

- (482)

推H9/H2/COUPE 哈弗8款SUV将相北京车展

推H9/H2/COUPE 哈弗8款SUV将相北京车展

- (448)

大众新Jetta/速腾官图 将于纽约车展发布

大众新Jetta/速腾官图 将于纽约车展发布

- (407)

哈弗推HAVAL COUPE概念车 北京车展亮相

哈弗推HAVAL COUPE概念车 北京车展亮相

- (396)

哈弗H1将7月上市 预售6-8万/搭1.5L动力

哈弗H1将7月上市 预售6-8万/搭1.5L动力

- (383)

蒙冤叔侄出狱一年各买宝马车 侄子年入20万

蒙冤叔侄出狱一年各买宝马车 侄子年入20万

- (307)

南宁闹市一双层公交车撞上限高框被“削顶”

南宁闹市一双层公交车撞上限高框被“削顶”

- (306)

三月SUV销量Top10 哈弗H6/Q5等直降2万元

三月SUV销量Top10 哈弗H6/Q5等直降2万元

网友文章推荐

更多>>

E电园

更多>>-

E电园纯电皮卡是啥妖孽

-

E电园试北汽纯电EU260