7月全国二手车量价齐升,但隐忧重重!

2016年7月全国二手车交易数据分析

数据源提供:车300+行业数据合作机构

数据分析师:王萌(二手车小胖)

数据采集时间:2016年7月1日-2016年7月31日

数据覆盖率:B端覆盖率量89.5%,C端覆盖率79.2%

城市覆盖率:90.2% 一线城市覆盖率:100%

偏差容错率:1.92%以内

统计标准:独立VIN码监测

发布时间:2016年8月8日

一、2016年5月全国重点省市二手车交易数据分析

全国多地区量价齐升,波动性增加,非常规因素出现

浙江、福建、辽宁三省交易量小幅下降以外,全国其他省市二手车交易量均出现一定程度的上涨,其中广东、江苏、河南、上海、安徽、内蒙六省市二手车交易量环比增长明显,增幅超过10%。但是同比去年同期华东、华中、华南增长,西北、东北、西南地区并没有明显增长,甚至内蒙等地出现明显下降,预示着整个二手车市场今年交易量仍很难有明显的突破性增长,相比6月惨淡的交易量,7月开始有所好转而已。

在二手车平均成交价格方面分析,除了内蒙地区以外,价格整体环比同比均有一定增长,二手车平均成交价格进一步走高,这与市场供需关系的正常比例出现较大的偏差,主要是限迁政策还未完全放开,大部分城市中低端老旧车交易量继续减少,老旧车价格虽然出现止跌迹象,但是成交占比总体减少,准新车中高端二手车成为各地区域内交易主流的情况继续,全国流通仍困难重重

二、2016年7月全国重点城市二手车交易数据分析

一线城市交易量复苏,价格波动大,区域特点影响大!

除了宁波以外,一线城市二手车交易量复苏,增长迹象明显,宁波当地交易中的虚假数据逐步剔除,行业负面曝光后交易量减少,成交价格总体环比上涨区域较多,但是环保放开城市略有所下降,同比去年同期大部分地区二手车价格依旧小幅下降,宁波、上海减少了重复交易虚假数据后价格明显上涨,偏差较大,而武汉等全国洪涝灾害严重区域部分泡水车低价销售影响了整体价格,同时7月第三季度开始,一些租赁车辆开始进入市场,也造成了一些城市二手车价格下降。

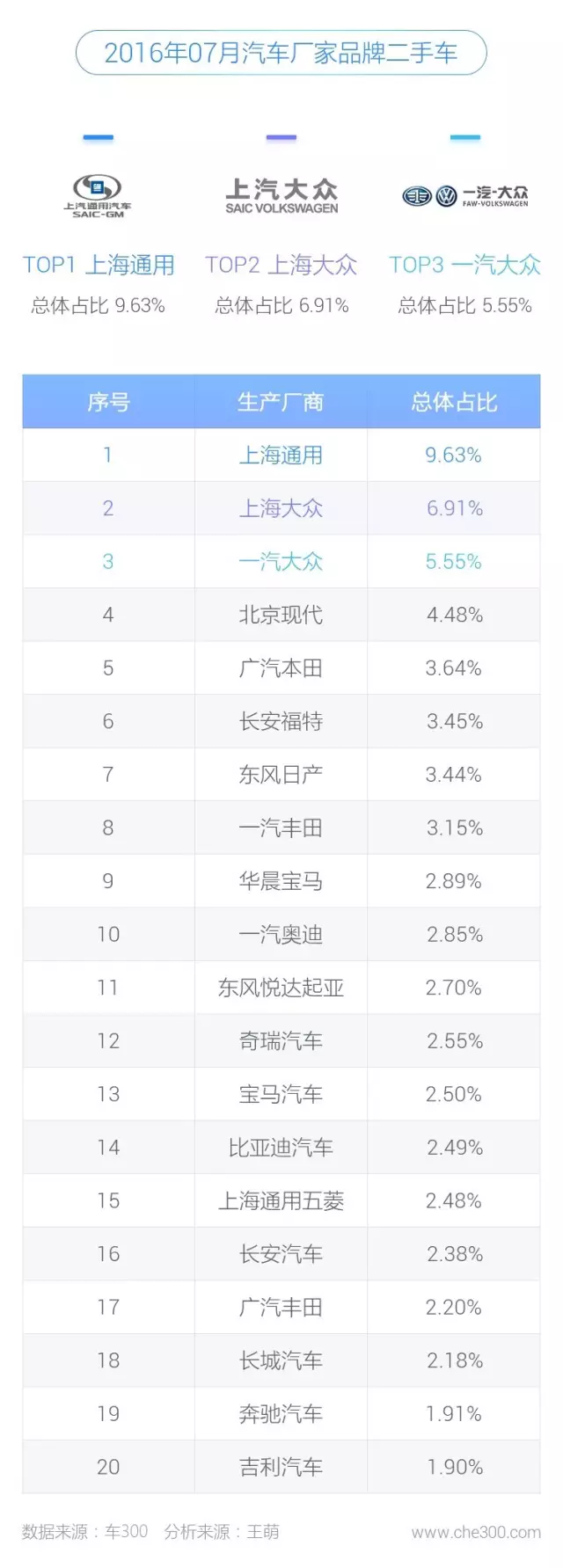

三、2016年7月全国二手车交易品牌数据分析

品牌集中度加强,中高端趋势明显

7月全国二手车品牌集中度加强,大众、丰田等主流品牌二手车交易量环比增长明显,相对来说自主品牌的中低端交易量减少,奥迪、宝马等中高端车型市场占比进一步加强,二手车市场整体零售车型高端化趋势明显,而这类品牌的新车低端化也是造成品牌二手车交易占比提升的一个明显因素。

美系三强占据交易量榜首,凯越、克鲁兹、福克斯环比增长,但是克鲁兹和福克斯增长趋势减缓,日系德系车型保持高速环比增长,雅阁、凯美瑞、宝马5系、3系交易总量持续走高,而奥迪A6等车型后劲不足,市场存量减少,预计下月车型变化仍会有较大波动。

车辆交易具体年款分析中,国四排放标准以下车型没有一款进入前20名,55%属于国四排放标准,45%属于国五排放标准,变化非常大,也就意味着目前二手车市场2013年之后的车型零售占比非常大,而且从宝马细分车型的增长中明显看出车辆的高端化和客户需求的品牌化,不过7月情况宝马品牌的异军突起主要是新车价格调整以及二手车存量释放可能造成的短期行为,但是一些中低端车的交易减少是不争的事实,很多中低端二手车客户转向购买新车,二手车竞争压力巨大。

近期市场行情波动较大,车型变化也比较大,属于第三季度的开端调整,这也是这几年比较少的换季大波动,因此从车型分析来看,10-30万元二手车可能更加适合零售交易,而中低端车型的需求量在明显减少。

生产厂家车型占比分析中,整体集中度加强,但是我们认为波动性造成的偏差较大,数据的真实性有待考证,因此占比环比增长实际并没有预期高,小幅增长是正常的。

四、2016年7月全国库存二手车价格阶段数据分析

中低端下滑,中高端吸引力提升,顶级车型风险加大

从整体库存看,5万元以下二手车占总体33.13%,环比明显下降,交易价格变化不大,市场存量减少,经营者关注度下降;5-10万元总体占比29.82%,环比小幅增长,价格相对稳定,是目前二三线城市本地零售车型的重点区域;10-20万元总体占比22.05%,环比小幅下降,价格稳定,主要受到ABB入门车型的新车竞争导致交易受阻;20-30万元总体占比6.12%,占比和成交价格环比小幅上升,主要是中高端车型的选择增加,如宝马5系列、奔驰E、奥迪A6等二手车受到新车降价影响,3年内车型下探到这一区域,二手车吸引力提高导致;50万元以上二手车总体占比小幅增长,价格明显波动,受到新车上市和降价影响,实际终端零售中这类车辆的周转期和风险系数都不太乐观。

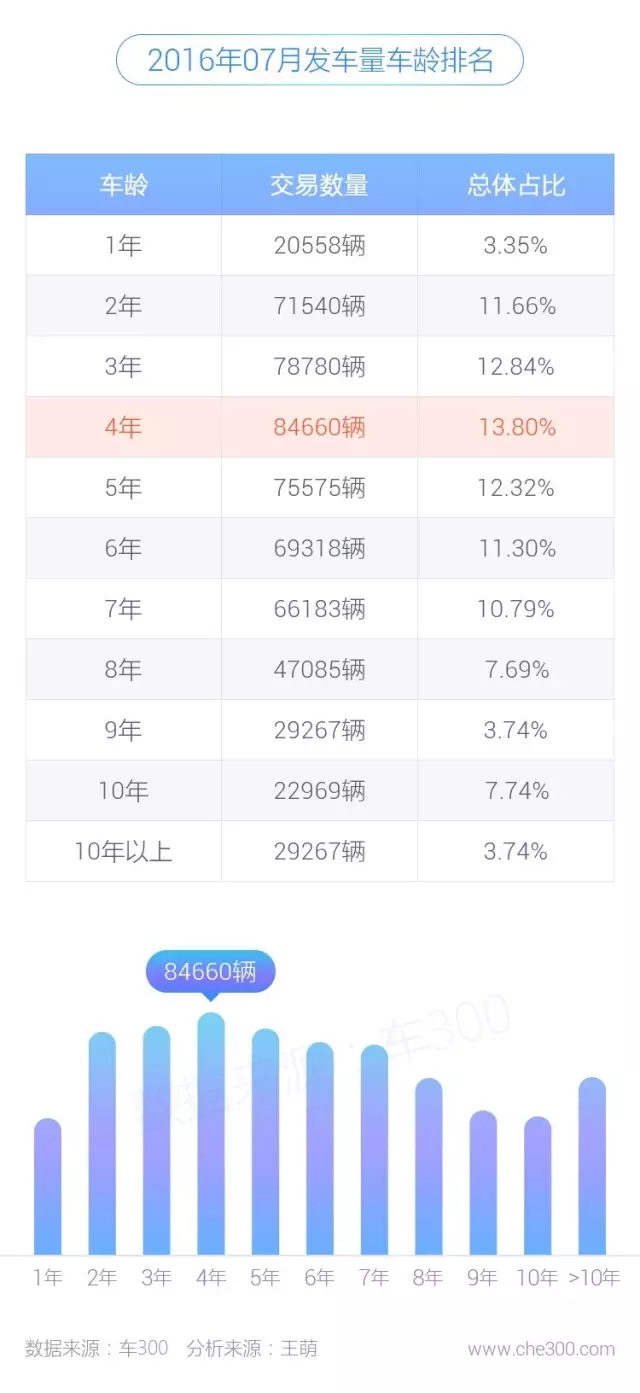

五、2016年7月全国二手车交易车龄数据分析

新旧互斥,限迁不明,老旧依旧

环保限迁依旧没有真正开放,市场活跃度下降,老旧车无法大量流通。交易数据看,1-3年二手车交易占比稳定,小幅下降,主要是二手车价格与新车降价形成互斥,出售方难以接受降价损失,购买方对比新车转化购买较多,尤其新车销售价格20万元以内二手车,1-3年的准新车性价比明显下降,新车吸引力提升。4-6年二手车交易占比提高,价格轻微上涨,这类车辆主要是替代性,同时收到新车降价影响不明显,因此相对稳定;6-8年二手车基本稳定,量价变化不大,部分限迁开放缓解一定压力,8年以上二手车交易量和价格持续走低,市场存量占比进一步下滑,预计随着限迁无望和新车降价压力,今后几个月老旧车依然处置难度大,流动性差,二手车的发展瓶颈势必会影响到新车置换率,新车销售将受到影响。

2016年7月二手车经营建议:

1、各地限迁政策放开实际执行中并没有明显的促进作用,很多地方的开放支持的实际情况并不乐观,老旧车辆依旧难以流转,整体观望态度明显,市场活跃度不高。

2、新车高端品牌产品低端化,新车持续降价造成目前新车与二手车的产品互斥性明显增强,很多二手车目标客户转向新车明显,两方抢夺客户资源开始,市场多维度竞争激烈,二手车电商、传统车商都将面临巨大压力。

3、厂家品牌二手车、经销商集团二手车业务发力可能,二手车行业现状格局出现变数,尤其是二手车电商长期的烧钱模式结束后,市场观望一方竞争者将加大进入市场。

4、传统车商对于信息的掌握和判断难度增加,新车价格波动、市场行情变化,此外再加上资金、房租、人员等成本压力,预计今年全国二手车传统车商的盈利水平会继续下降,预计9月开始略有好转,但是全年数据并不乐观。

5、二手车合纵连横规模化短期缓解压力,比如横向区域和车商联合,纵向的电商和金融联合,但是各个合作方的商业模式、思维模式、经营特点都不能有效快速整合实现1+1》2,因此短期战略意义大于实际意义。

6、开源方面目前我们认为各个层面的从业者均难度较大,因此在经营者层面节流的可能性较大,目前各种二手车相关商业模式已经在大量裁员,瘦身过冬的存活可能性较大,我们认为行业的真正复苏仍比较长远,8月份日子也许更加难过。

)

)