如乘联会预期的年度前低中高的走势,7月乘用车市场零售达到157万,同比增速26%,环比微降5%,为经济稳增长继续做出重大贡献。

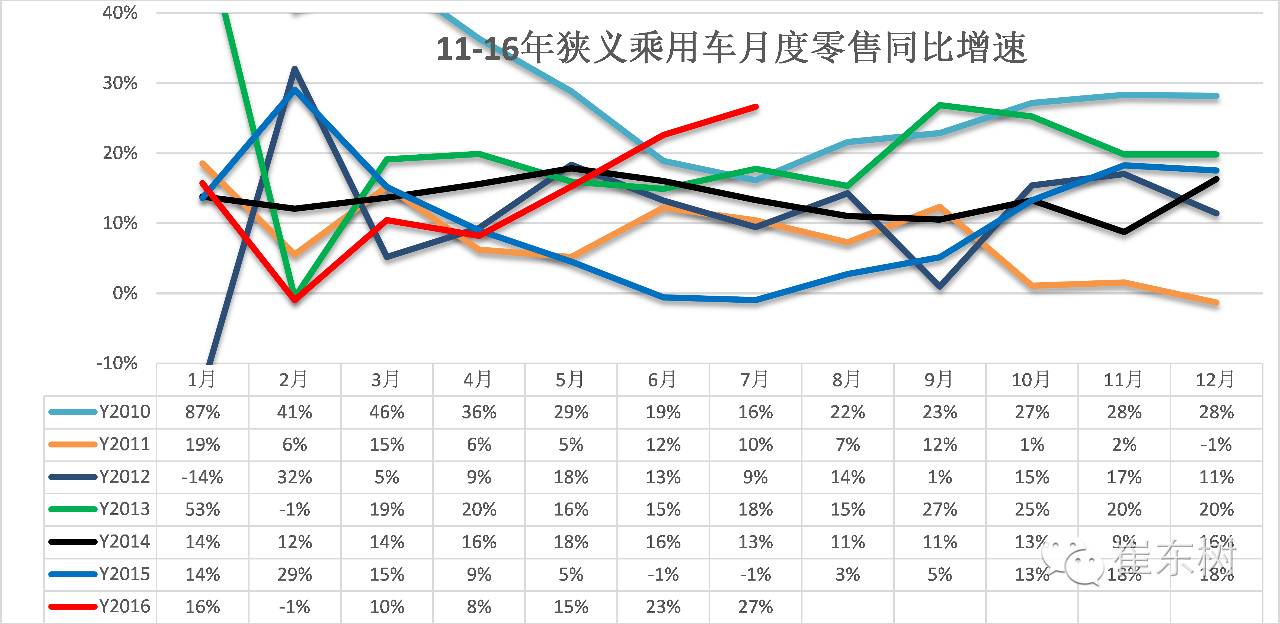

7月零售同比26%也是克服了工作日和天灾因素,虽然今年7月仅有21个工作日而较去年7月少两个工作日,加之今年7月初的多地异常洪涝灾害较严重,但15年7月的股灾下的车市走弱导致的超低基数是更关键的增量因素。从环比6月的-5%增速看,这主要是7月的工作日少也影响了环比表现,加之部分车企为冲刺半年业绩的6月销量较努力,但部分车企逆势走强说明终端需求较强。淡季的消费波动对车市增速带来一定干扰。7月出现的购置税优惠政策提早退出的传言流传较广,加之南京限购猜测等谣言引发一些消费者关注,刺激部分消费者谨防半夜鸡叫而提早购车。

7月的新能源乘用车销量2.95万台,继续保持160%以上的较强走势,其中的A级电动车在北京需求拉动下持续表现较强。

7月生产167万台,国内零售157万台,而批发156万台,7月批发数量偏低主要是厂家对7月批发目标因同期低基数而设定较低。7月市场价格促销相对温和,零售较强,渠道库存持续下降,经销商零售心态较好。

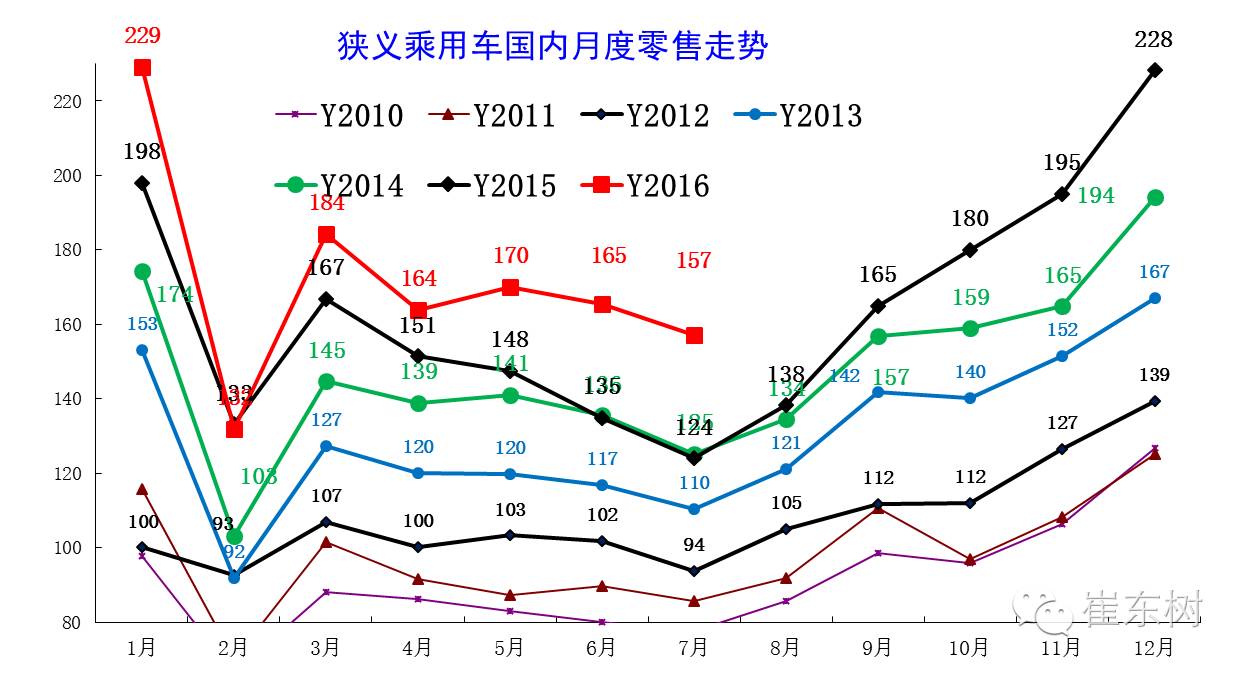

16年7月零售达到157万台,较2015年7月增33万台,体现16年市场逐步恢复的态势, 7月环比减量8万,形成近期少有的夏季的季节性强势走势。这样的1-4月起步偏低,5-7月走强的现象是相对较好的,体现了16年市场增速前低中高后稳的特征,市场的增量起伏波动减缓。

2、7月市场零售走势

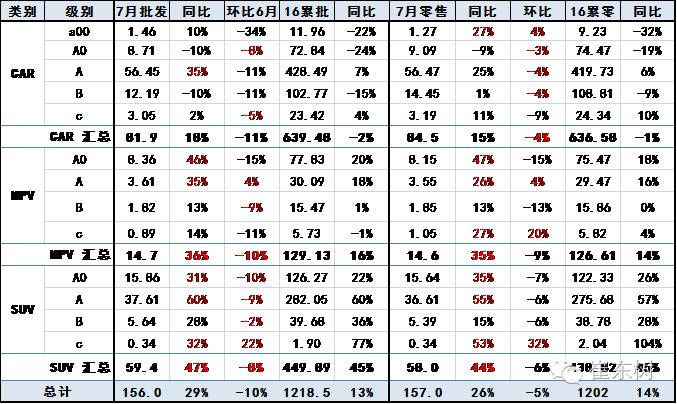

7月狭义乘用车国内零售走强,同比增速达到26%,环比增-5%。其中增长最强的是SUV,同比增长47%左右,其主要原因也是A级SUV的新品贡献体现的较充分,形成持续的市场热点。而轿车市场的增速为15%,这也是7月总体市场需求走强的体现,轿车增速也有改善。

16年车市促销价格走势相对平稳,没有出现剧烈的波动,这也是类似历年的车市增长特征。一般从7月就会出现车市的价格的波动,也就是车市市场走势偏弱,则厂家会采取促销加大促使稳定销量。但16年基本没有这样的销量波动特征,体现厂家力争平稳对应形势变化的心态。

3、7月车市零售平稳走强

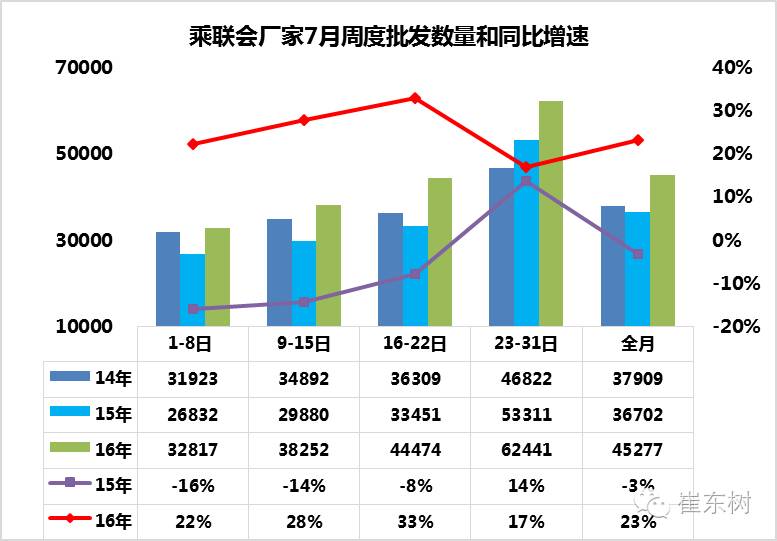

16年7月的车市零售起步较强,第一周零售同比增长18%,第二周的零售达到同比增长31%,。第三周的零售同比增速达到39%,也是低基数的表现较强。由此形成1-3周的零售进度达到30%,说明车市的零售在7月前三周的确相对不错,这也是车市应有规律的体现。

从厂家的周度批发进度角度看,7月前三周批发表现平稳超强,最后一周没有明显冲刺,这也是市场平稳的体现。

4、车市季节角度狭义乘用车增长较高

16年1-2月为春节期,车市增速9%,相对历年的增速是最低的,3-4月增速在9%左右走稳,5-7月增速进入历年的高增速区间。10-14年的7月增速都在13%左右,16年的7月增速也进入高位,这是15年同比增速偏低的影响。

5、狭义乘用车各级别增长特征

7月车市产销增速均高于年均增速,其中的SUV市场增速贡献度减小,而轿车的7月增速回暖带来车市的增速企稳回升,7月的轿车增速18%快于年均增速-2%较多,形成较好的车市拉动效应。

。

感谢红包支持!

)

)