写在前面

人生中最扫兴的事,莫过于高高兴兴去兜风,中途却撞车了。这时候,如果我们能快速、高效的处理掉事故,就还能继续浪。当然,撞车这种事儿,一生中可遇不到几次。要做到遇乱不乱,事前得做好知识储备。

关于车险,小编以后会聊许多。今天,就先来讲讲:车撞了,私了还是报保险,哪个更划算。

事故的处理流程

讨论这个问题前,我们先要了解,车险理赔要走怎样的流程。这需要花点时间,我画了一个流程图,帮助大家理解。它看起来很繁琐,但这是撞车后必须要去面对的。一次看不完没关系,讲到后面的内容时,你可以翻回来再研究。

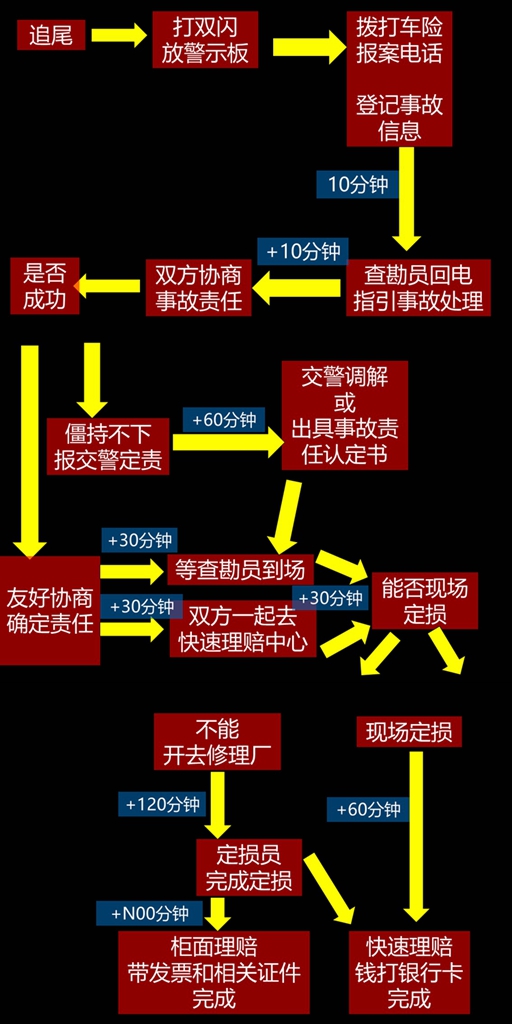

图:事故处理流程图

流程看完,进入正题。

私了的优势很明显,解决速度快,一口价包干,不耽误事。保险理赔则主要有两个成本:1.时间成本,理赔过程很花时间,很花精力,这是很多车主容易忽略的。2.下一年保费上涨的成本。尤其费改后,涨幅翻还倍了。

接下来,我会详聊理赔的两个成本,然后给你一个公式,教你计算出自己车子的出险预期。

1.理赔过程的时间成本

这里,你可以再返回去看流程图,那些蓝底白字之和就是理赔的时间成本。图中可是保守估计哦,一般情况下,最常见的两车事故――追尾,至少需要半天的时间来处理,多的话,会拖拉3天左右。

2.保费上涨的成本

我经常见到,有的车主为了200块钱的损失去报保险。其实,这不仅坑了自己,还浪费社会资源(真正需要走保险的车主需要等更长的时间,查勘员才能来)。每一次出险,下一年的保费都会上涨。尤其在费改后,保险公司获得了商业险保费的自由定价权(交强险浮动规则不变),理赔次数和保费的极差被拉大,保费上浮更明显。

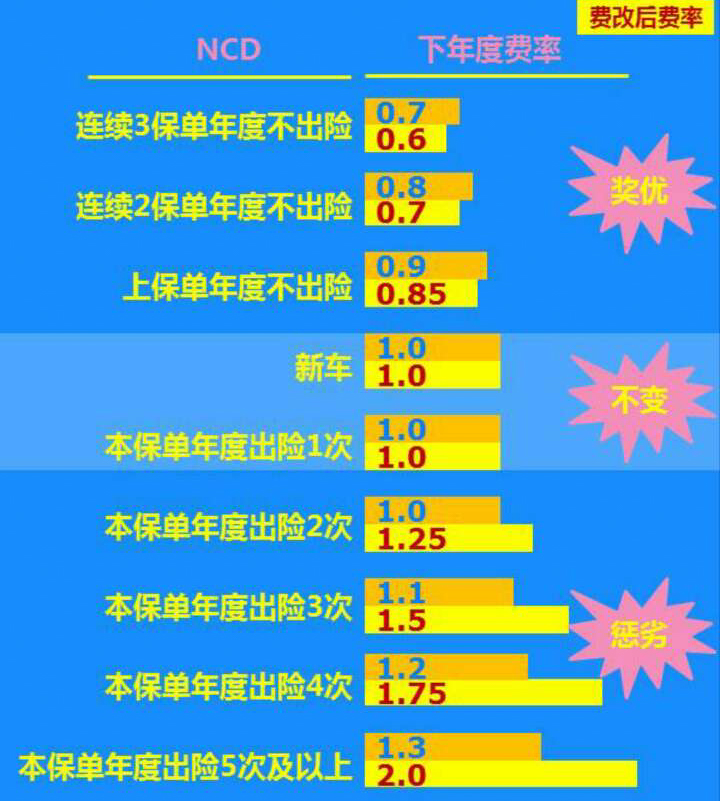

我的车下一年保费是多少?每家公司都有不同的计算模型。不过,理赔次数都是最主要的决定系数。上图是平安车险费改前后的保费计算规则。说明了车子的出险次数和下一年保费的关系。之前,每次出险保费只有10%左右的浮动。费改后,第1次出险少15%优惠;2~N次出险保费都会上涨25%之多。

下面,我给大家做个粗略的估算。两车追尾,后车全责的情况下,保费会涨多少呢?由于上涨规则不同,商业险和交强险我会分开算。

第一次出险:商业险下一年15%的优惠没有了,交强险涨10%:上一年商业车险8000,交强险950。成本就是:8000*15%+950* 10%=1295元;

第二次出险:下一年商业险保费涨25%,交强险涨10%:商业险8000*25%+交强险950*10%=2095元。

怎么样?涨幅很吓人的吧。

量化出险预期,是项技术活。

拿追尾来说,普通追尾损失都不大,只会碰伤保险杠的油漆。喷漆修复是按整面算的,可以年底攒在一块儿喷,可以协商补偿。严重一点,会断掉保险杠卡子,每个在100块左右。这种情况下,建议双方友好协商,10分钟即处理完毕。相比走保险,不仅省时间精力、还省金钱。

当然,保险杠撕裂或者大灯碎裂,走保险还是不走?这是就需要一个标准了,我叫它出险预期。有了标准,我们就可以在私了和走保险上,从容的二选一了。

事故损失>保险理赔的总成本=时间成本+保费上涨成本=报

事故损失<保险理赔的总成本=时间成本+保费上涨成本=时候未到

事故损失=保险理赔的总成本=时间成本+保费上涨成本=建议不报

公式有了,就能填料啦。

1.保费上涨成本:找出自己的车险单,询问车险销售保费富浮动系数,计算出险保费涨跌值。

2.时间成本:小事故建议用1天日薪换算成金钱,如果有急事,金额往上加。

3.事故损失:为什么说是项技术活,答案就在这儿。撞车后,我们要大致的估算损失,这就需要有一定的汽车维修常识啦。你可以找一家自己经常光顾的修理厂,问到喷漆的价格,当然,如果能了解到自己车子大灯或者全新保险杠的价格更好,留作压价底牌。

注意,这个公式里三个变量,保费上涨成本是固定的,时间成本由你自己来定。事故损失和是可以压价的,还是那句话,磕伤漆面,可喷可不喷的情况,赔偿金额怎么谈,机会在自己手里哦。

4.祝诺粉们永远也不会用到这个公式。

如有不足欢迎留言补充;有其它关于车险的问题,欢迎留言提问,我会整理回答。

)

)