文丨搜狐汽车 李德辉 金丽媛

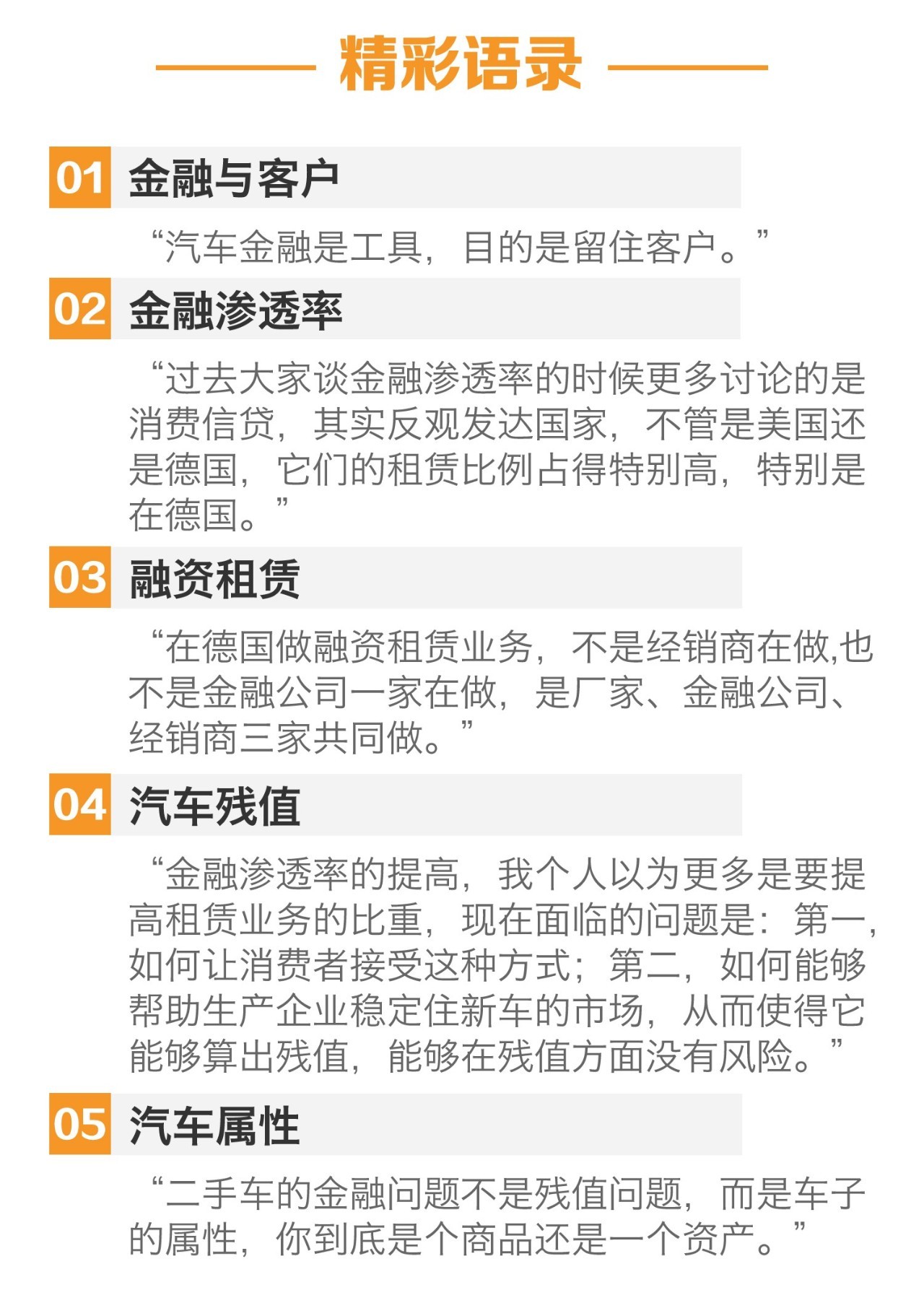

“汽车金融是工具,目的在于留住客户。撇开这个基本前提,我们讨论汽车金融渗透率没有意义。只能沦落为一场数字游戏。”在接受搜狐汽车采访时,中国汽车流通协会会长沈进军表达他的一贯观点。

相关统计数据显示,截止到2015年,中国汽车金融的渗透率约为35%,与2014年的20%相比,实现了翻倍式的增长。然而,美国、德国等发达国家在2014年的汽车金融渗透率就已经达到81%和64%。在汽车产销量已经跃居世界第一位的背景下,中国汽车金融行业的发展却略显滞后。

差距背后是巨大的市场空间,沈进军也对此持肯定态度。但与之不同的是,业内人士将目光聚焦在如何提升汽车金融渗透率这一表面数字指标上,而对数字背后的实际业务分析较少。

“过去大家谈金融渗透率的时候更多讨论的是消费信贷,其实反观发达国家,不管是美国还是德国,它们的租赁比例占得特别高,特别是在德国。”沈进军认为汽车金融渗透率提升的关键在于融资租赁业务量的提升。数据显示,2014年北美成熟市场汽车金融业务中融资租赁的占比为50%,而中国仅为2%。两者之间的差距更为悬殊。

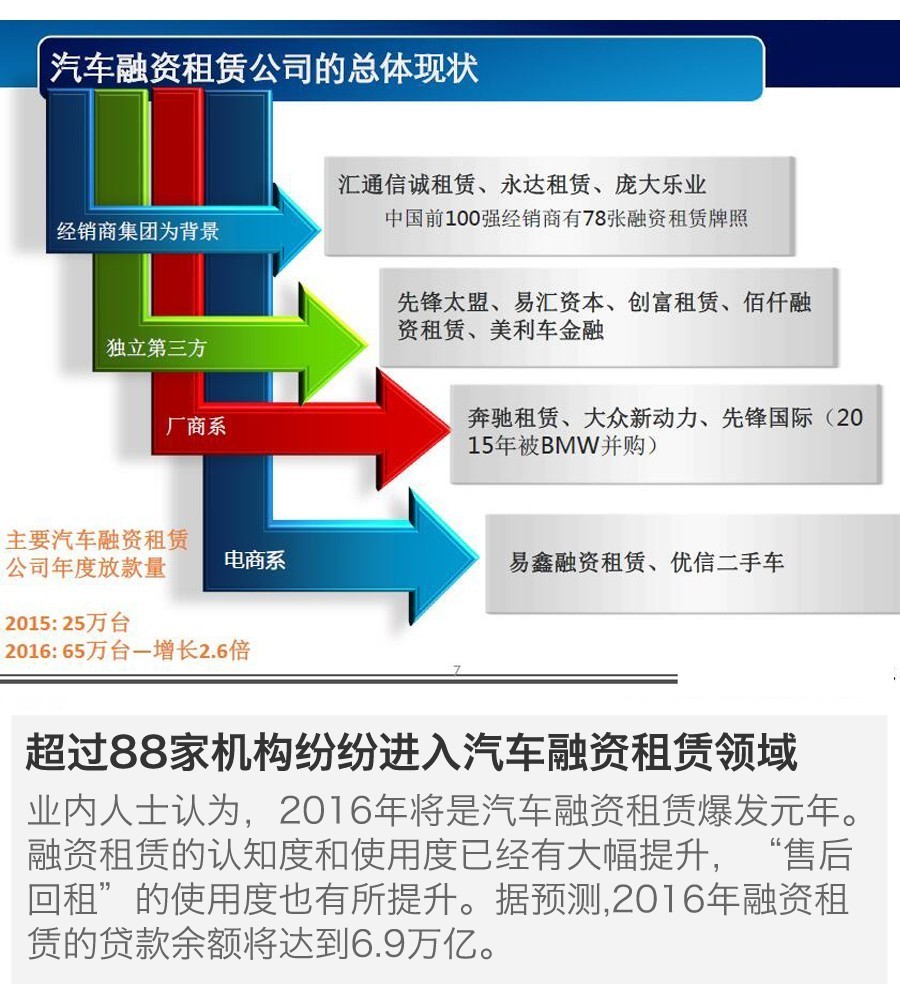

显然,很多从业机构已经意识到融资租赁业务的重要性和巨大的商业机会,纷纷在此领域开始布局。据统计,具备开展汽车融资租赁业务资质的机构已经达到88家,其中经销商前100强中有78家、独立第三方5家、厂商系3家、电商系2家。然而,行业性的“通病”依然是制约该业务模式发展的顽疾。

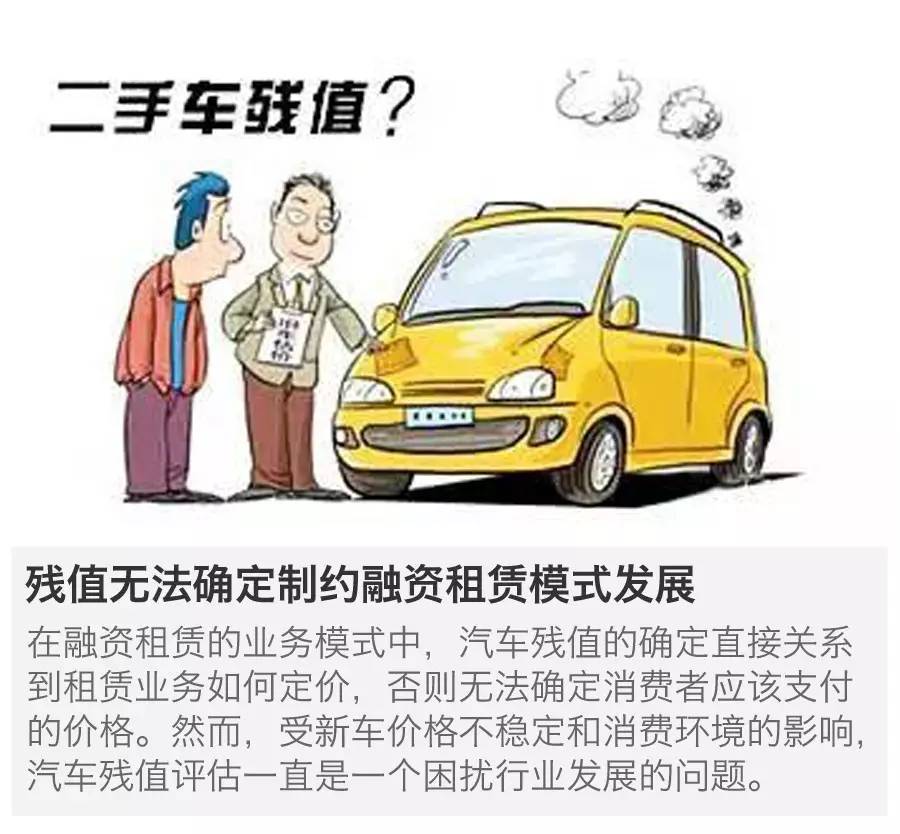

沈进军认为,汽车残值无法准确评估是制约融资租赁业务发展的主要原因,其次是消费者教育。在美国、德国等发达国家,在开展融资租赁业务时,厂家或经销商与消费者签订一定期限的租赁合同,约定到期之后的残值,让消费者为车价和残值之间的差额进行分期付费。然而,在国内,受新车价格变动较大和部分市场环境因素等影响,汽车残值无法准确界定,致使制定金融产品的工作困难重重。

与此同时,新车融资租赁业务运转不畅,一方面导致优质二手车源供应不足,一方面导致二手车未能回流到经销商或二手车平台,而是分散在不同的消费者手中,间接地影响到二手车的行业发展质量和产品流通效率。

与二手车相比,二手车金融面临的问题则更为深刻。沈进军认为:“二手车的金融问题不是残值问题,而是车子的属性,你到底是个商品还是一个资产。”由于汽车的资产属性,导致汽车产品流转不畅,因此,金融机构无法正常开展贷款业务。

但以上问题并非无解,“残值是经过大量的交易最后形成残值,这个品牌二手车交易的保值率就是高,保值率高残值就高,这是通过市场交易最后出来的。”沈进军认为随着行业发展,市场会给残值的交易价格一个参考标准,当然该价格是围绕汽车残值的价值上下波动的。二手车金融的问题也会随着税收制度、临时产权制度等政策的推出,逐步找到适应市场发展的解决方案。(搜索“qichebaogao”,可关注微信公号“汽车金融圈”)

搜狐汽车:我国汽车金融渗透率的增长速度非常快,到2015年已经达到35%。您认为我国汽车金融渗透率会呈现怎样的发展趋势?

沈进军:我走访了若干经销商,有的渗透率高于35%的水平。其实,当我们讨论汽车金融渗透率的时候应该关注如何把租赁业务做好,只有把这块业务真正的融入进入,才能切实提高金融渗透率。然而,过去大家谈金融渗透率的时候更多讨论的是消费信贷,其实反观发达国家,不管是美国还是德国,它们的租赁比例占得特别高,特别是在德国。

国外如何做融资租赁?

这里面有一个问题,我们中国现在的租赁公司大多数做的是以租代卖,其实以租代卖做的相当于是消费信贷。但是这个在国外不是这么个玩法,国外怎么做?首先,汽车经销商会按照一个参考依据将汽车三年之后的残值确定;其次,将扣除残值之后的钱给消费者分期做月供。

汽车的产权属于谁?

这个车的产权是谁的?不是消费者的,也可能是租赁公司的。对于使用者来说,因为残值由经营公司承担,所以成本降低很多,但前提是消费者与经营单位签订一定年限的租赁合同,到期后车辆归还经营单位。

租赁与消费信贷的本质区别在哪里?

消费信贷就是从你付第一笔钱的时候,这个车子就是你的,不过你向银行借了钱。租赁的概念就是你到了三年,这个车即使付了钱也不是你的,是我的,你付的是使用费。这是本质上的区别。我们国家很多是你付完最后一笔钱这个车子就过户到你那儿,所谓你把残值给留下了买了。实际上已经把残值都摊到每个月的月供里面,实际上这是以租代卖。在德国非常不希望消费者把残值买走,因为这个车给消费者的时候在协议中间有很多约束,比如一年不能跑多少公里,超出公里数还要再额外付费,非常规范。给消费者的三年时间已经知道这个车的回购是什么情况,之后可以流入二手车销售环节。这个车回来以后整备一下,已经找好了客户。所以说在国外融资租赁成本真的低,低在哪里?残值没有让消费者承担,是一种租赁。在国外这种方式是非常多的,我个人以为我们现在要转变观念,转变成原来中国人总希望把它作为资产买下来,那么今天你买的是使用。

融资租赁业务的推广路径

因此,我觉得租赁业务会推广到哪里?从个人推广到企业,然后推广到政府,你政府用车过去说公务车改革,大家怎么改的?部长补贴多少,司长补贴多少,处长补贴多少,这不叫改革叫改良,什么叫改革?就是把买变成租,这才叫改革,我把钱给到个人,这个没道理。一旦金融租赁业发达起来以后反而推动汽车的更新换代,我跟你签的合同就是三年,三年就来换车了。

搜狐汽车:融资租赁业务模式能够产生大量优质二手车源,从而加快汽车市场的流通效率?

沈进军:一个是二手车,消费者把二手车还回来,再给消费者一个新车,加速了汽车的置换。某种意义上,国外的销售效率很高。我们更认为一个店一年能卖两千辆、三千辆车,已经不可想象,但是客户流失率却高达60%。我们只会卖车不会留住客户,人家是把客户价值发挥到极致。美国经销商协会在海口年会上讲的很清楚:我们的经销商不在于卖多少车,而在于能留住多少客户。金融工具的价值更多在于留住客户。如果我们的金融机构能够在融资租赁方面或者租赁业务方面有一个大的突破,金融渗透率会有很大的提升。现在没有突破归结于两方面的问题:一是技术问题,即二手车残值无法准确预测;二是经销商如何去通过促销的手段让消费者习惯用租赁的方式买车。所以我认为,流通的作用就在于一方面引导生产,一方面指导消费。流通不仅仅是扩大消费创造消费,还要引导消费,让我们的网友愿意过去买今天是花钱租。

搜狐汽车:在郑州调研过程中发现,消费者对融资租赁还不是很了解。您认为市场教育应该如何做?

沈进军:这个不仅仅是经销商,厂商也要做教育工作。在德国做融资租赁业务,不是经销商在做,也不是金融公司一家在做,是厂家、金融公司、经销商三家共同做,怎么做?

市场教育如何做?

厂家在国外也给补贴,人家补贴在哪儿?补贴给金融机构,贴息。咱们大量的钱实际上是贴一部分息,更多是直接给经销商,经销商拿这个钱砸市场去了,把市场给搞乱了。人家就把钱通过金融机构贴息给经销商的案头,所以厂家补钱,金融机构做风控,因为金融公司的第一大功能就是风控,经销商没这个能耐。贴钱、风控,是一个供应链的资源整合,不是一家能做这个事。所以我说厂商关系一定是一家人,必须得是这么做。

残值不稳定制约融资租赁模式发展

渗透率我刚才讲到了,第一个我们如何去解决刚才说的,如果能真正做到我说的这种租赁方式就是残值扣除以外不搞以租代卖,这种方式就是我们国家现在各大金融机构为什么推出来就是残值它做不到,为什么做不到?我们国家的新车市场价格变动太大,因为你的新车价格完全影响二手车,你没完没了掉价,二手车价格无法稳定。价格是稳定的,最多就是到了年底促销一下,价格是很稳定的,所以说二手车的价格也稳定,残值也很稳定。

我们国家就是由于新车市场波动太大,使得二手车残值无法定,无法定残值无法开展租赁业务,因为它的风险太大。金融的渗透率的提高,我个人以为更多是要提高租赁业务的比重,现在面临一个是如何让消费者接受这种方式,第二如何能够帮助生产企业稳定住新车的市场,从而使得它能够算出残值,能够在残值方面没有风险。现在的残值有巨大的风险,没有人敢推这个。那就不叫融资租赁,叫以租代卖,是在卖车。

定制化金融产品是趋势

比如在德国,一个金融机构能够推出几十种租赁的产品,同样都是消费者,首先就是4S店里面的销售员就会了解你的情况,会了解你的付款习惯怎么样,他会量身订作给你出产品,绝对不是同质化,总有一款适合你。金融机构会推出很多的金融产品来,那么同时又辅导经销商金融的销售经理,让他熟悉这些产品,让他如何去面对不同的消费者。中国离这个还是很远,我说很远说明我们的市场空间是巨大的,真的是巨大,提高比重有很多技术问题。

搜狐汽车:我国汽车金融市场的发展模式跟哪个国家比较接近,或者会沿着哪种轨迹发展?

沈进军:我更多看的是美国、德国,很少研究日本,也不具备参考价值。

日本消费者对车的使用和中国人对车的使用完全是两个概念,人家上下班都是公交车,我们买个酱油都开车去。观念不一样,我们把车认为是身份的象征,人家是一个节假日的代步工具,不是上班的代步工具。我们对车的认识不一样。说到美国,美国就是一个车轮上的国家,德国也是车轮上的国家,离开车无法生活。中国人现在也觉得车是没完没了使用,我们去类比德国或者美国、加拿大这种国家。

搜狐汽车:二手车行业发展面临诸多问题,残值无法准确评估。解决这一困境的办法是什么?目前有相应的具体措施了吗?

沈进军:新车为什么可以给贷款?这个车子是商品,二手车不是商品,二手车是资产。我们国家的新车一旦买了上完牌,这个车就不是商品了,这个车不是你的就是他的。那么如果是你的话,我再卖你的车,银行机构怎么可能给我贷款?因为车是你的车,不是个商品。

所以说我们现在力图要做的其中一件事情就是要让公安部做到临时产权制,什么概念?我是个经销商,你到我店里来置换买了新车走了,二手车留在我的店里,这个车我要整备,没有卖出去之前你已经卖给我,我还没有卖给他,这时候让他把牌子摘掉,变成一个商品。这个商品是我的,银行可以给我贷款,有抵押物。过去这个车不是你的,是我的,我怎么可以拿你的东西去做抵押呢?它不是商品是资产,而银行给贷款或者资产给你贷可以。

资产属性制约二手车流通

二手车的金融问题不是残值问题,而是车子的属性,你到底是个商品还是一个资产。现在我们的车只要上完牌就是资产,最近我们在税收上面推,税收推完就推临时产权制,让它回归商品属性。国八条里面也有其中一条,但是没有说得很清楚。这个事情解决了,才能从根子上解决金融机构给二手车贷款的问题,否则金融机构承担着巨大风险,这个车子不是我的,是你的,我在给你卖。公安部门不允许我在没卖出去之前这个车不是你的了,车子上完第一次牌,未来不是你的就是他的,不是他的就是他的,没有一个中间的商品属性。

搜狐汽车:二手车和二手车金融的发展还有哪些影响因素?

沈进军:金融对二手车其实更多产生的是车源,在国外为什么人家有那么多的二手车,因为他们前端有融资租赁,租赁以后的这些残值的车,金融公司一部分是4S店去消化,一部分金融公司直接给到拍卖平台,通过拍卖平台拍到各个零售商,美汉的模式,再去卖,所以他们有这么一个平台去做批发,然后做零售。那么这个前提就是你得是金融业比较发达,而我们国家恰恰就是金融业不够发达,使得我们的二手车源全散落在民间,我们车少吗?一点也不少。但是车源有吗?没有。就是因为我们的车子没有集中度,没有集中在经营机构手里,集中在千家万户,我们都是碎片化。上面的问题、下面的问题,一系列的问题。

搜狐汽车:汽车经销商在汽车金融的业务链条中充当什么角色,有开展自己金融业务的机会吗?

沈进军:做金融的目的是留住客户。其实经销商不是自己在做金融,银行也不是自己在做金融,租赁公司也不是自己做金融,最后都是通过4S店把金融产品卖出去,所以说我以为4S店就是一个金融产品的出口,厂家不管给金融公司还是给银行,那么最后金融公司、银行出的金融产品还是落在了4S店。为什么落在4S店?坦率说就是售后,为什么网上销车这么麻烦?一个金融产品就有几十种,你在网上无法去做,你跟客户没有一个面对面的交互,没有一定的时间,没有一个小时两个小时无法了解客户的需求,客户也不知道你有什么好的金融产品,必须得面对面交流。

搜狐汽车:互联网作为一种高效的信息交互工具,是否存在通过互联网提供汽车金融服务的可能性?

沈进军:网上做销售确实现在面临着很多问题。这就是我刚才说的经销商不存在优势劣势,是一个产业链的分工,厂家该做什么,金融公司该做什么,经销商该做什么,是有分工的,金融机构、厂家包括厂家的金融机构包括银行,他们绝对不会脱开4S店自己去跟消费者说,你进了平安银行的门设一个柜台卖车,不会的,一定要通过4S店。4S店干什么?就是通过他们好的金融产品量身订作为消费者服务,4S店做服务,然后金融机构卖出去一个产品金融机构要付给4S店佣金的,就是这个道理。

搜狐汽车:国内汽车金融产品的定制化程度还不是很高。这是市场初期必经的发展阶段吗?

沈进军:个性化产品的推出就是因为标准化的产品不能满足客户的需求才不断派生出来,那么首先先有标准化产品,有了标准化产品然后客户不断有附加的要求,再不断地产生定单,基础性的东西就是标准化的东西,首先要标准化的东西才能产生出非标的东西。

金融机构一定不能够造车,它一定要了解消费者的消费习惯,通过谁了解?4S店。因为4S店最了解客户需求,它就要根据4S店,当然自己也要去访客,第二通过4S店反馈信息做一些标准化的产品,然后通过标准化的产品不断个性化的需求不断个性化的产品出来,厂家也是如此。厂家做的是什么?厂家就是要把产品销出去,要拿钱来贴息,就是这个概念。

这个东西一定不能够闭门造车,厂家不能想自己怎么做金融,金融公司不能想自己怎么做,经销商坦率说现在成立一堆金融机构,未来都不会长了。金融第一个要做好风控,第二要有规模,有规模才能产生效益,你这儿做一个,他那儿做一个,你销一千辆车跟销一万辆车的成本都是差不多,但是产生的效益就不一样了。

搜狐汽车:汽车产品本身也正在发生变化,残值评估更难确定。您认为这种环境会不会影响融资租赁业务的发展?

沈进军:残值是市场交易积累下来的东西,没有市场交易咱们俩谈残值无法谈。残值是经过大量的交易最后形成残值,这个品牌二手车交易的保值率就是高,保值率高残值就高,这是通过市场交易最后出来的。如果你不产生交易,你无法谈残值。你说新能源车、电动车未来残值怎么样,那就要市场检验它。

一定得有一定的交易量样本量形成,包括它的估值,包括未来对它的鉴定评估,评估它的残值,我说的价值跟价格是两件事,我们做评估一般评估的是价值,价格是供求关系决定的,而残值跟供求关系是有关系的。刚才提到新能源车的未来,首先我们要有电动车的鉴定评估标准,没有标准这么谈无法谈,先把它的价值搞清楚,再搞它的价格,价值都搞不清楚,换句话说就是残值。

)

)