美国是融资租赁发展最早最成熟的国家之一。深入研究对美国新车融资租赁业务现状及盈利模式、对我国经销商发展融资租赁业务有很强的借鉴意义。本文编译节选了Manheim发布的《2016 Used Car Market Report》中融资租赁部分内容,供读者参考。

得益于美国新车销量的增加和融资租赁渗透率的进一步提升,2015年,美国融资租赁车辆的数量达到将近400万辆。在美国,大部分融资租赁业务由主机厂旗下的汽车金融公司掌控。

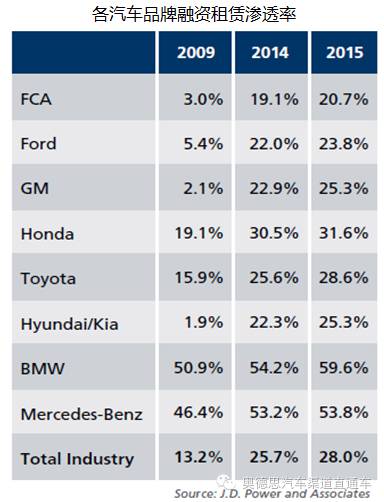

2015年美国汽车行业平均融资租赁渗透率为28.0%,其中豪华品牌融资租赁渗透率普遍高于行业平均水平。2015年宝马的融资租赁渗透率为59.6%,2015年奔驰的融资租赁渗透率为53.8%。美国的国内品牌FCA、福特和通用的融资租赁渗透率也从2009年受经济危机的影响的只有2%-5%恢复至行业平均水平。在美国融资租赁业务正在成为汽车行业的主流消费模式,一个很显著的特征是:2015年通过融资租赁的形式销售的最多的车型并不是是豪华品牌车型,而是本田CIVIC。

1999年之前,美国的汽车融资租赁模式一直存在一个误区:“错误的车辆、错误的顾客、错误的残值估计”。美国汽车经销商开展融资租赁业务主要是为了处理呆滞库存车辆,把车辆卖给那些信用等级不高的顾客,并且经销商将车辆通过融资租赁的形式销售给顾客后实际上并没有打算采取回购程序。历史是惊人的相似,现阶段我国的融资租赁业务也正在重复这个误区“错误的车辆、错误的顾客、错误的残值估计”。

今天,美国的融资租赁业务转变为正确的模式:“正确的车辆――经销商融资租赁售出之后希望回购的车辆,正确的顾客――信用等级较高,愿意进行周期性的交易及能够承担合同的长期风险的顾客,正确的残值估计――经销商在签署融资租赁合同时能够准确的预估车辆的未来产值,正确的回购程序”。

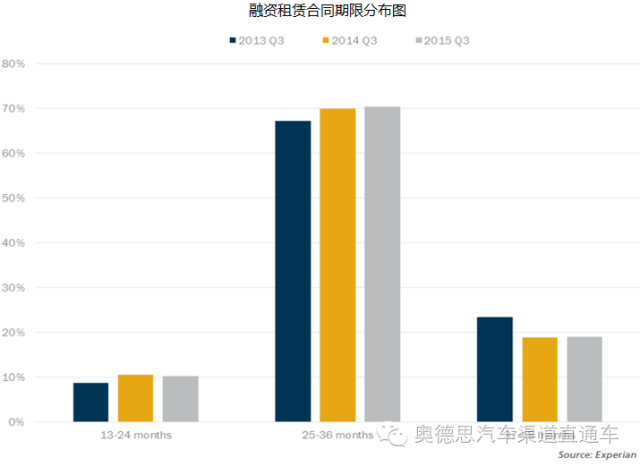

目前,美国融资租赁客户的信用等级都较高。而且融资租赁业务在选择消费者时,会选择个人能力能够承担得起车辆价格的用户。根据数据,在融资租赁贷款周期长度的选择上,有将近70%的用户选择25-36个月左右的融资租赁贷款周期长度。

对于经销商而言,融资租赁业务的优势特征在于:固定利率;更低的企业客户用车成本;客户不承担残值风险;更短的换车周期;全价值链服务;用车成本透明等等。并且能够为经销商提供这些支持:有效的营销工具、客户保留和客户忠诚度、节省推广费用、更高的交易价格、盈利能力提升、全价值链打包融资、更快的销售周期等等。

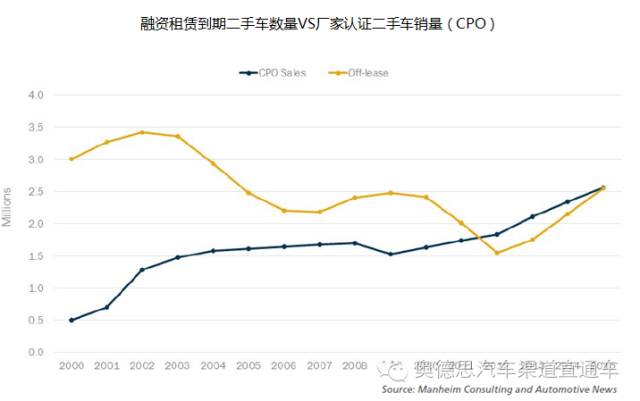

而对于厂家而言,由于融资租赁的车辆在使用过程中有严格的保养要求及整备要求,融资租赁业务的开展有助于批量生产优质的二手车。根据数据,2015年美国厂家认证二手车(CPO)数量达到2500万辆,大部分是融资租赁到期车辆组成的。而,2002年融资租赁到期车辆仅仅占厂家认证二手车(CPO)的38%。

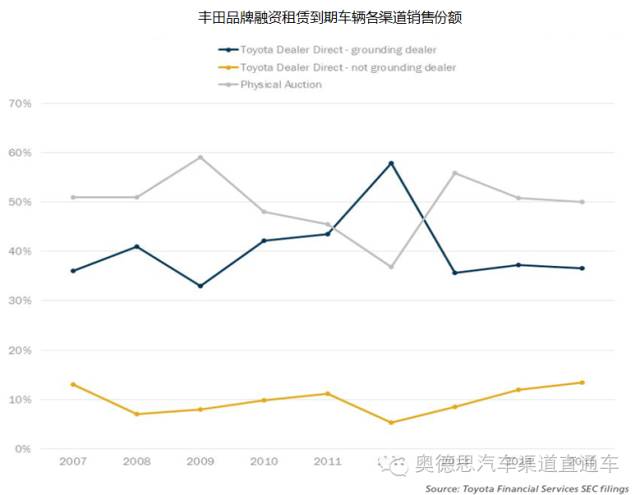

厂家处置融资租赁到期车辆时,主要选择在授权经销商体系做认证二手车销售,也有在拍卖场做拍卖处理。以丰田品牌为例,2015年丰田品牌的融资租赁到期车辆37%被融资租赁合约经销商回购做二手车处理,13%的融资租赁到期车辆被丰田渠道内其他经销商回购,50%的融资租赁到期车辆被拍卖。

)

)