近日,乘联会发布了2017年2月国内新能源乘用车的销量数据。2月新能源乘用车销量达到1.65万,环比1月增长202%,同比增速64%。2月新能源乘用车销量环比1月增长两倍,呈现出补贴目录资源到位后的厂家产销重新启动的特征,其中以北汽EC180为代表的AOO级纯电动车表现抢眼。先来看看排行榜:

数据来源:乘联会/制图:电驹

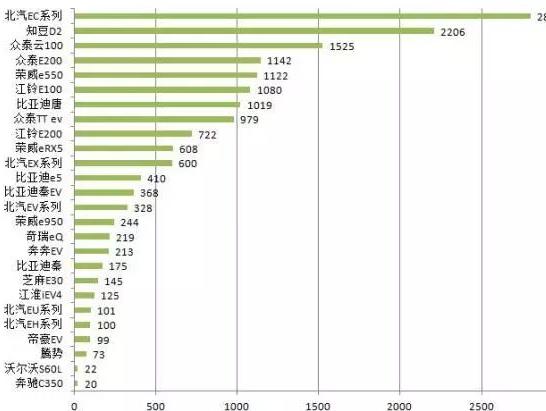

一:纯电动汽车排行榜

1.北汽EC系列:2800辆

2.知豆D2:2206辆

3.众泰云100:1525辆

4.众泰E200:1142辆

5.江铃E100:1080辆

6.众泰TT ev:979辆

7.江铃E200:722辆

8.北汽EX系列:600辆

9.比亚迪e5:410辆

10.比亚迪秦EV:368辆

11.北汽EV系列:328辆

12.奇瑞eQ:219辆

13.奔奔EV:213辆

14.芝麻E30:145辆

15.江淮iEV4:125辆

16.北汽EU系列:101辆

17.北汽EH系列:100辆

18.帝豪EV:99辆

19.腾势:73辆

纯电动小结:2月AOO级纯电动车销量就达1.08万辆,同比增长453%,仍然是最大的市场。北汽EC180以2800辆位列榜首,在2月初刚刚上市的北汽EX系列(北汽EX260)就取得了600辆的好成绩,也是目前市面上唯一在售的纯电SUV。知豆D2以2206辆的成绩位列第二,知豆厂家也与近日对其全线产品进行了调整。另外众泰云100、众泰E200、江铃E100在2月销量均上千。

二:插电混动汽车

1.荣威e550:1122辆

2.比亚迪唐:1019辆

3.荣威eRX5:608辆

4.荣威e950:244辆

5.比亚迪秦:175辆

6.沃尔沃S60L:22辆

7.奔驰C350:20辆

插混小结:插混市场仍然是上汽和比亚迪主导。其中荣威e550在2017年1月、2月均领跑插混车型市场,荣威eRX5也取得了608辆不错的成绩。比亚迪唐2月销量为1019辆,值得一提的是,在2月底唐100/秦100发布并上市。

数据来源于乘联会,非厂家数据,仅供参考

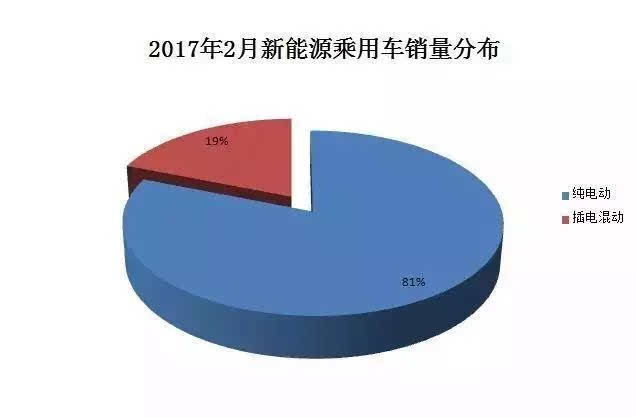

总体看来,2月新能源乘用车销量16521辆。其中,纯电动乘用车销量13311辆,占比81%。插电混动销量3210辆,占比19%。随着1月第一批新能源推广目录的发布,2月新能源车已经步入正轨,北京新能源政策推动效率很高,相信3月的全国新能源车增长也会较强。

数据来源:乘联会/制图:电驹

截至2月8日24时,示范应用新能源小客车指标申请个人共有40328个有效编码(其中含轮候的15459个有效编码)。这些新配置指标在在半年内上牌,估计在3-7月左右的新能源车进入高潮,随后的年末新能源车受限于指标约束而急速萎缩,由此使北京的新能源销售市场形成计划性的前高后低局面。目前还剩下个人示范应用新能源小客车指标剩余10672个,小伙伴们要抓紧咯。

相关阅读:新能源乘用车17年2月销1.65万、环比1月增两倍

作者:崔东树

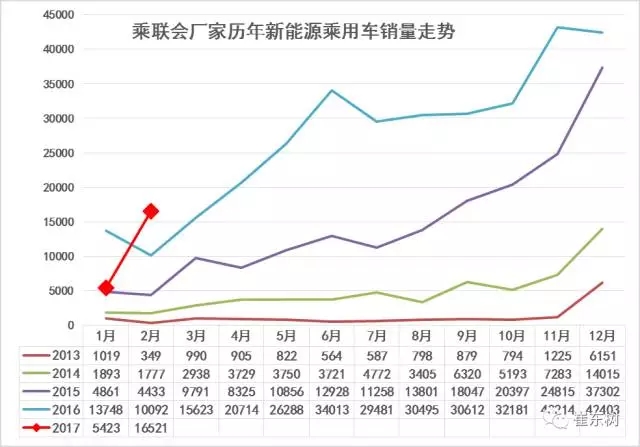

根据乘联会厂家数据,17年2月新能源乘用车销量达到1.65万,环比1月增长202%,同比增速64%。2月新能源乘用车的环比1月增两倍呈现补贴目录资源到位后的厂家产销重新启动的特征,尤其是经济型电动车的潜力巨大。但1-2月新能源车累计销量仍是负增长,3月后的新能源市场是可期待的高增长。

2月的普通混动车型销量0.82万台,1月混动是新能源车的近两倍销量,2月则混动是新能源50%销量。1月动乘用车环比暴增是新能源车的年初补贴退坡与公告重审过程中的暂时现象,随着1月第一批新能源推广目录的发布,2月新能源车已经步入正轨,北京新能源政策推动效率很高,3月的全国新能源车增长应较强。

北京新能源车上半年爆发。17年1月国内新能源乘用车销量5423台,低于大家的预期,而2月的新能源车销量逐步回升,这也是新能源车进入新一轮发展周期的起步期的正常过程。随着北京的摇号购买新能源车的增量,2季度的新能源车销量将迅速增长。北京2017年示范应用新能源个人指标额度51,000个,2月配置指标40328个;单位的3000指标配置2601个。这些新配置指标在在半年内上牌,估计在3-7月左右的新能源车进入高潮,随后的年末新能源车受限于指标约束而急速萎缩,由此形成北京的新能源销售市场形成计划性的前高后低局面,这也是计划市场模式下北京新能源经销商的巨大课题,如何走过8月后的超低销量的市场波动也是考验经销商的销售课题,各方应该为新能源经销商的平稳过度和可持续生存多想办法。而全国市场的新能源车的销售因北京的3-7月放量而走势改善。

在15年新能源车高增长后,16年新能源乘用车市场呈现调整规范发展的特征。16年上半年的3-6月新能源车逐步实现恢复性增长,6月冲刺到3.5万台水平。下半年的7-10月新能源车处于3万台左右的位稳定状态调整整固。16年11-12月的新能源车达到4.2万台高位。17年1月0.54万台体现了市场对政策补贴的极度依赖,随着第一批目录的发布,2月新能源车市场产销大幅高于1月的3倍也是较合理的。

2月新能源车的销售较强

2月新能源乘用车呈现全面恢复的走势特征。17年2月新能源乘用车车销量达到1.65万,总体同比增速64%。2月的插电混动同比增速表现仍弱于纯电动轿车,纯电动乘用车同比增110%,但插混同比增-15%;

纯电动中的A00级电动车有1.08万台,仍是最大的市场,同比增453%。A级电动车主要是北京市场的拉动,因此去年的年初销量仍较低,今年的2月的A级电动车同比下滑-18%,但环比1月仅增长10%。插电混动的市场总体低迷,B级插混甚至低于15年2月的近一半销量。但这也是市场的迷茫期,不必过分解读销量下滑问题。

新能源车销售结构快速变化

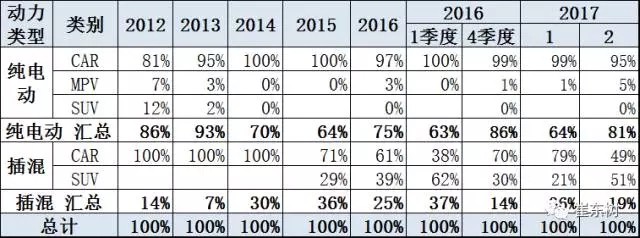

17年的新能源乘用车中插电占比达到36%,相对16年度占比25%的比例稍高,但纯电动仍超强于插电的表现。

17年2月纯电动乘用车中基本是轿车产品,前期的MPV\SUV逐步萎缩,这也是电池影响的新能源车产品升级放缓。

16年插电混动的车型组合多元化,SUV等表现较强,随着网约车的治理新政,16年4季度的插混总体低迷,17年初也是没有改善。

15年的纯电动车中的A00级车占比达63%,且A0级成为纯电动乘用车的绝对主力,这两类组合的经济型电动车成为主力。但16年2-4季度以来的A级电动车爆发增长到纯电动份额的37%左右。17年的A级电动车在上半年仍有北京市场的巨大释放潜力,2月的占比稍低,还有较大增长潜力。

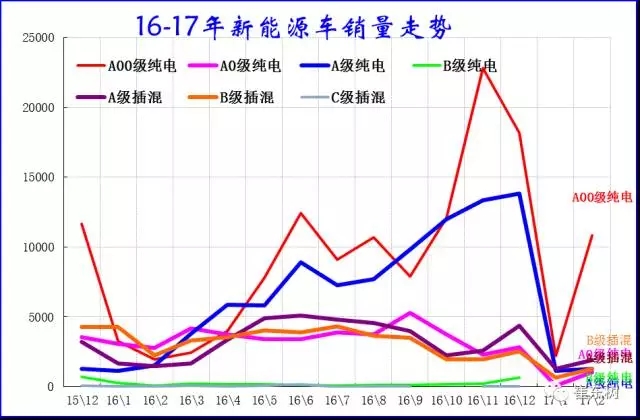

新能源车细分市场变化

目前的纯电动A00级车成为车市的绝对主力车型,增长表现突出,而16年A级电动车表现也较强。近期A级电动车的限购城市表现较好,因此没有类似经济型电动车的政策影响波动的特征。A00级的潜力是巨大的,目前也体现出较强增长潜力。

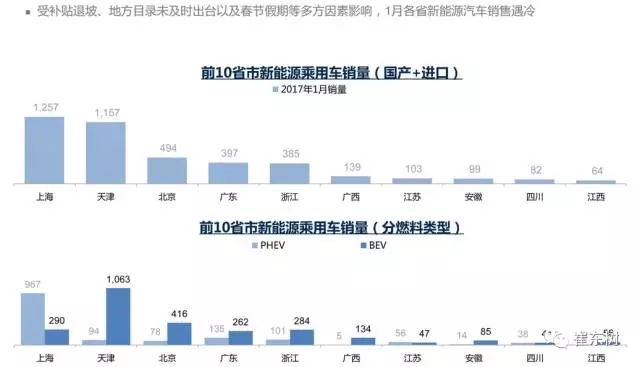

17年的1月的交强险汽车销量数据体现北京的新能源车达到494台,其中基本是纯电车型,插混占到1%,由此也决定了全国新能源车市场的发展模式是纯电为主的特征,地方特色决定市场模式。而上海的上牌是1257台,其中7成是插混,纯电动的需求较弱,形成上海模式。由于上海的新能源车数量在17年1月高于北京,1月也是全国市场的暂时成交休眠期。

(文/王乐伟)

)

)