上个月北京二环有人跳桥砸中车辆引起舆论关注,几天前发生在北京大红门的汽车自燃事故又一次让人们看到车辆被损。但是很多人并不知道哪怕你购买了所谓的全险,类似这些事故也可能无法获得保险公司赔偿。那么还有什么情况下保险公司不会理赔呢?我们如何投保才能更好地保障爱车呢?

当我们去购买车险时,无论你咨询4S店或是保险公司,很少有人会说明再什么情况下理赔会失效。很多车主,尤其是豪华品牌车主更习惯直接购买全险以保万能。其实日常用车中有很多易发生的损失并不能获赔,首先得了解全险有多全。

一般意义上的全险包括16个险种,大部分4S店给出的全险包括8个险种,分别为交通强制险、车辆损失险、不计免赔险、第三者责任险、车上人员责任险、全车盗抢险、划痕险、玻璃单独破损险。

其实很大一部分车主仅购买交强险、车损险、不计免赔、三者险。的确这4个险种已经把频发和赔偿额大的风险有效规避了,但依然有很多造成大损失的事故是不获赔。

车辆损失险是狭义的车损,千万不要认为所有对车辆造成的损失都会得到理赔。

1、汽车涉水二次点火,保险公司不赔

很多人根本不会购买涉水险,因为发生频率太低。但由于很多大城市排水功能差,每年雨季都会出现车辆被泡的情况,个别车主会单独购买涉水险,可是当车辆被泡后却也得不到理赔。

原因是当车辆涉水熄火后,司机不可再次打火启动车辆,如果因为二次点火导致发动机进水而受到的损失,保险公司不予理赔,只能认倒霉。

正确方法是:涉水严重情况,司机尽快下车保证人身安全;不严重情况,将车辆推离涉水区,再致电保险公司。切记不可抱有侥幸心理再次点火启动。

2、天上掉下个“林妹妹”,保险公司不陪

高层抛物或者天桥坠物等天上掉东西砸到了车,车主不要以为买了车损险就安然自得。第一时间检查车灯、外后视镜、车窗玻璃、轮毂,因为这些部件的单独损坏,保险公司不予理赔。

正确方法是:如果发现上述部件单独受损,尽快与肇事方沟通赔偿方案,沟通无果情况报警处理。如果无法找到肇事方只能自认倒霉了。(我们不建议采用人为再次制造车损现场骗保行为,后果严重。)

3、被小偷“光顾”丢失零件,保险公司不赔

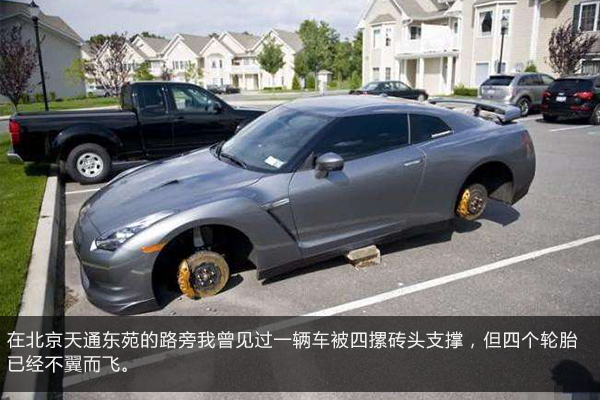

在北京天通东苑的路旁我曾见过一辆车被四摞砖头支撑,但四个轮胎已经不翼而飞,还有一次在公司楼下看到一辆大奔驰立在车头奔驰标已然不在。像这样的情况如果不幸发生在自己身上,不要以为购买了盗抢险就可获赔,保险公司不予理赔,只能自认倒霉。

正确方法是:对不起,没有办法,报警等待小偷被抓是唯一希望。盗抢险仅针对整车被盗抢的情况,不针对零部件的丢失。所以为了防止出现这种无奈的事情发生,尽量找有摄像头或者并不荒僻的地方停车。

4、轮胎爆胎,保险公司不赔

轮胎为磨损件,在高温天气下一些劣质胎或者过度磨损胎发生了爆胎、鼓包;还有长期停放的车辆,因轮胎亏气导致的轮胎变形无法恢复。当出现这些情况时,保险公司不予赔付,自负经济损失。

正确方法是:轮胎要经常检查,做为车辆与地面唯一接触的磨损件关系着人车安全,每次开车前都应该检查所有轮胎,当轮胎磨损达到标准线以下应及时更换。要定期检查胎压,保证胎压处于正常范围之内,预防发生要胜于事后后悔。

5、车辆自燃或不明火灾,保险公司不赔

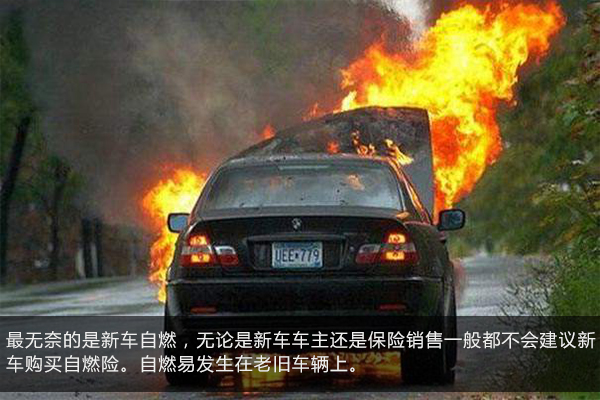

我当然知道有自燃险,至于有多少人购买暂不提。最无奈的是新车自燃,无论是新车车主还是保险销售一般都不会建议新车购买自燃险。因为自燃原因多为线路老化或油路渗漏造成,易发生在老旧车辆上。但多起新车自燃的案例也让我们看到了不明原因的火灾得不到理赔。

除此之外,我们也遇见过为节省燃油支出,在车内囤油而引发的汽车燃烧,或者因为车内放置易燃易爆物体导致的车辆焚毁,保险公司都不予理赔。

正确方法是:入夏之前不仅要清洗车载空调,也要清洗发动机舱。除了清理秋冬残留的枯叶和春季堆积的杨柳絮之外,要检查电路和油路,及时修补。

另外,虽然车是自己的,但命也是自己的。不要将易燃易爆物体长期留存在车上,一旦引发火灾或者爆炸,理赔得不到还有可能带来人身伤害。而且,车内囤积汽油是违法行为。

小结:

遵循了大部分财产保险都不保地震责任的惯例,由于缺少数据和经验,保险监管部门也不鼓励保险公司承保。像台风属于人力不可抗拒因素的自然因素,如车顶被台风吹落的东西砸到,可以赔,而且是全赔。

1、撞到自家人,保险公司不赔

所谓第一者、第二者是指保险人、被保险人(驾驶员视同于被保险人) 。除这些人以外的,都被视为第三者。而在保险条款中,将被保险人或驾驶员的家庭成员排除在"第三者"的范畴之外。如果自家人被撞,保险公司视为免责。同理,被同一单位名下的车辆碰撞也不能通过第三者责任险得到赔偿。

正确方法是:无论撞到第几者都是不好的,驾驶还是要遵守交规,不酒驾,不超速,人车混行处慢行。

2、车辆维修期间遇事故,保险公司不赔

我的车曾经因为换前轴送修,但因为修理厂设备原因造成车辆轴头损坏,虽然我有车损险,但保险公司不赔。还有一次同事的车在修理车间被其它来送修的车辆倒车所撞,保险公司同样不与理赔。

正确方法是:如果不是长时间修理我一般会盯在店里,在修理厂内导致的车损均需要由修理厂负责赔偿。

3、收费停车区域丢车,保险公司不赔

这与上一条道理一样,由于收费就代表着一种合同的成立,当您驾车进入收费停车场后发生丢失,保险公司认定停车区域负责公司为责任方,不予理赔。

当然,如果在收费停车场内发生车辆碰撞或者剐蹭时,保险公司依然会进行车损理赔。

正确方法是:如果车辆在收费停车区域丢失,第一时间报警并获取停车公司资讯,不用去为难保险公司,因为为难也没有用。

4、未验本验车,保险公司不赔

这点很容易理解,交通法规定驾驶证和机动车都需定期进行验审。没有验本就等于无证驾驶,没有验车就等于驾非法车辆上路,一旦发生事故,保险公里肯定不予理赔。

正确方法是:虽然很多未验本验车的车主是因为琐事牵绊而忘记,但无论用什么方法都要提醒自己在过期之前完成以上动作。否则只能破财。

5、未及时上险或生效前,保险公司不赔

这种情况一般有三种,首先是购买保险一般为次日零时生效,个别车主买了新车急于体验就驾车上路造成事故。其次是没有一次付清保险费用,此时相当于无险状态。第三是保险过期忘记续险,也就是无险上路。这些情况下出现事故,保险公司均以无险为由不予理赔。

正确方法是:不要存侥幸心理,没有保险生效前绝不驾驶车辆。要及时续交保费。

6、酒后驾车保险公司不赔

司机并不具备上路行驶的资格,不仅仅是赔不赔的事了,这已经严重违反交通法,会被追究刑事责任。此外,驾驶员与准驾车型不符,保险公司也会拒绝赔付。

正确方法是:酒后坚决不驾车。

7、精神损失保险公司不赔

大部分保险条款会有类似的规定,"因保险事故引起的任何有关精神赔偿视为责任免除"。很多车主深受港台剧影响,会在事故发生后要求保险公司进行精神赔偿,保险公司不会理赔。

正确方法是:您可以向肇事者本人提起民事诉讼,从而要求精神赔偿,但从以往的经验来看,精神赔偿的金额少之又少。

总结:

车主们当初用心良苦的为爱车买下车险,无非是让自己能得到更加好的保障,但也不要以为买了全险保险公司就会什么都管。文章中天灾人祸那部分,除了个别无奈之外,更多需要我们做好预防措施,寻找正确地解决途径。至于文章中人为因素的部分,大多是因为侥幸心理造成破财,这都是可以避免的因素。

)

)