2012年11月15日【第416期】:由于过去几年中国的进口车市场始终保持在高速增长状态,因此在2011年底,各进口车品牌对2012年市场的预计普遍较好,导致今年进口车供给大幅增加。从今年前几个月进口车市场来看,一方面进口车数量在不断增加,另一方面经销商已经苦不堪言,市场让利优惠幅度不断增大,利润继续下降,库存深度已经达到一年来的最高点。

同时受累于欧洲市场的疲软,近日包括大众在内的多家车企调整计划,将欧洲多余的产能转向中国市场,无疑会让国内进口车竞争更加激烈。

2012年11月15日【第416期】:由于过去几年中国的进口车市场始终保持在高速增长状态,因此在2011年底,各进口车品牌对2012年市场的预计普遍较好,导致今年进口车供给大幅增加。从今年前几个月进口车市场来看,一方面进口车数量在不断增加,另一方面经销商已经苦不堪言,市场让利优惠幅度不断增大,利润继续下降,库存深度已经达到一年来的最高点。

同时受累于欧洲市场的疲软,近日包括大众在内的多家车企调整计划,将欧洲多余的产能转向中国市场,无疑会让国内进口车竞争更加激烈。

[海关进口汽车增速较去年同期下降4%][欧洲库存或将转向中国市场]

[库存仍处警戒点/豪车陷入价格战][资金短缺及融资难困扰经销商]

中国进口汽车年度大选颁奖

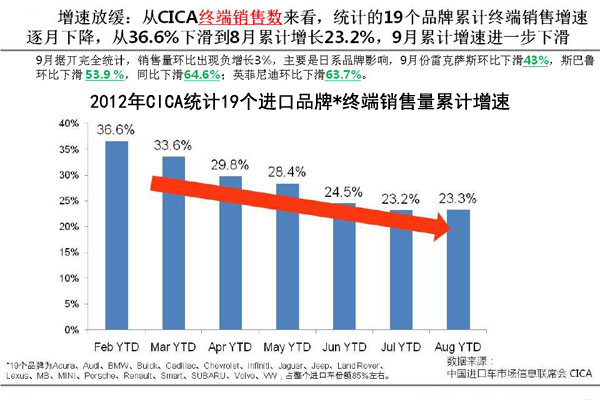

受国内宏观经济增速持续放缓等因素的影响,车市整体增幅已经开始大幅萎缩,进口车也难以独善其身。数据显示,1~9月我国进口汽车市场供给达87.3万辆,同比增长22.6%,供给增速比1~8月有所放缓。从海关进口总量的月度走势来看,今年3月、5月、8月的单月进口量都突破了10万辆,9月进口量则降至84656辆,环比下降了18.7%,同比增速也仅为5.1%,是今年除1月外增速最低的月份。

2012年,跨国汽车公司过高预期的销量目标,与市场需求增幅回落形成较大反差,使整个行业呈现库存高企、价格下探的趋势,进一步加剧了行业竞争;由于盈利能力下降,个别品牌甚至出现全线亏损,部分跨国汽车公司和经销商关系紧张。库存大的品牌或将呈现负增长。进口汽车市场供需结构、品牌结构、车型结构、渠道结构调整将进一步深化和优化。

数据显示,2012年1-9月,3.0L以下车型市场份额达84.4%。其中,1.5-2.0L排量区间车型份额增长最快,同比增幅超过60%。报告分析认为,新车型效应带动了这一排量区间快速增长。2012年 1-9月,1.5-2.0L排量区间累计进口27.7万辆,其中新车型10.9万辆。[查看详细]

数据显示,2012年1-9月,3.0L以下车型市场份额达84.4%。其中,1.5-2.0L排量区间车型份额增长最快,同比增幅超过60%。报告分析认为,新车型效应带动了这一排量区间快速增长。2012年 1-9月,1.5-2.0L排量区间累计进口27.7万辆,其中新车型10.9万辆。[查看详细]

豪华品牌和超豪华品牌在进口车市场中所占的份额逐年增加。截至2012年9月,进口车前15位品牌中豪华品牌占据9席,市场份额高达67.7%。而德系品牌由于更注重技术开发,其市场占有率稳步提升,2012年9月,德系品牌市场占有率达48.7%,成为中国进口汽车市场的绝对主力。[查看详细]

豪华品牌和超豪华品牌在进口车市场中所占的份额逐年增加。截至2012年9月,进口车前15位品牌中豪华品牌占据9席,市场份额高达67.7%。而德系品牌由于更注重技术开发,其市场占有率稳步提升,2012年9月,德系品牌市场占有率达48.7%,成为中国进口汽车市场的绝对主力。[查看详细]

SUV依然“一枝独秀”,2012年1-9月,进口量达44.8万辆,同比增长18.7%,市场份额达52.5%,稳居进口市场的主导车型;轿车进口量达28.3万辆,同比增长29.4%,在三大车型中增速最高;MPV进口超过4万辆,同比增长19.2%。 [查看详细]

SUV依然“一枝独秀”,2012年1-9月,进口量达44.8万辆,同比增长18.7%,市场份额达52.5%,稳居进口市场的主导车型;轿车进口量达28.3万辆,同比增长29.4%,在三大车型中增速最高;MPV进口超过4万辆,同比增长19.2%。 [查看详细]

跨国汽车公司销售网络加速向二、三线城市拓展,竞争进一步加剧。2012年,由于经销商新车销售盈利能力下降,大批经销商面临亏损,经销商集团间的兼并、重组初见端倪,中高端品牌经销店向优势经销商集团集中。[查看详细]

跨国汽车公司销售网络加速向二、三线城市拓展,竞争进一步加剧。2012年,由于经销商新车销售盈利能力下降,大批经销商面临亏损,经销商集团间的兼并、重组初见端倪,中高端品牌经销店向优势经销商集团集中。[查看详细]