四、2007年乘用车市场运行状况分析

(一)2007年乘用车市场运行状况

1.2007年乘用车年度产销分析

| |

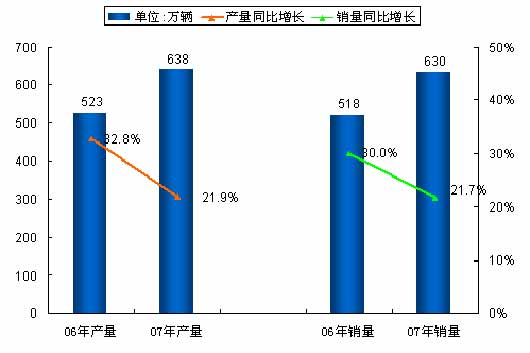

| 图16:2006~2007年乘用车产销及增长对比 |

在我国汽车行业快速发展的背景下,07年乘用车也实现了快速增长,产销量均超过630万辆,增长率均超过21%。07年乘用车产量为638万辆,同比增长21.9%,与06年相比增长率下降了10.9个百分点;07年乘用车销量为630万辆,同比增长21.7%,与06年相比增长率下降了8.3个百分点。总体上看,乘用车07年发展速度有所放缓,我们认为主要有以下原因:一是由于燃油价格的上涨,大大增加了人们的养车费用;二是由于物价上涨幅度较大,大大增加人们生活费用的支出,使得人们的消费行为更加谨慎;三是由于从严的货币政策,汽车消费信贷变得越来越困难;四是汽车频频降价,消费者持币待购现象普遍。

2.2006~2007年乘用车月度产销对比分析

| |

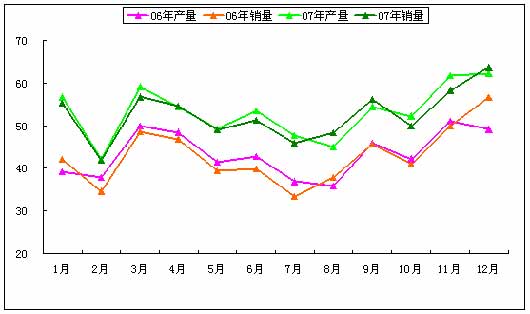

| 图17:2006~2007年乘用车产销走势 |

2007年乘用车产销均在高于2006年上运行,总体趋势基本一致,2007年产销率整体高于2006年,从图中我们也可以看出,2007年产量与销量比较2006年结合紧密。1月和12月,2007年产量和销量基本一致,而2006年1月和12月销量都明显高于产量,即2007年实现销量与厂家的预期差不多,而2006年则乘用车销售情况好于厂家预期。

3.2007年乘用车月度销量增长分析

| |

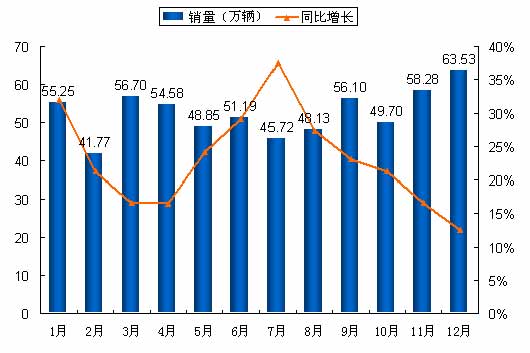

| 图18:2007年乘用车月度销量及同比增长情况 |

2007年乘用车月度销量与历年汽车市场发展一致,呈现三个高增长点,分别是3月、9月和12月,呈周期性波动。与往年不同的是这三个高增长点并不是很明显。2007年各月同比增长也出现较大波动,7月份增长幅度最大,增长率高达37.5%。其次是1月份,增长率为31.9%。2月和7月仍然是整个年度销量最少的月份。12月份依然是销量最多的一个月,销量高达 63.53万辆。与2006年相比,2007年月度销量增长速度波动更大,月度增长率整体低于2006年。

(二)2007年乘用车需求分析

1.2007年乘用车细分市场需求分析

| |

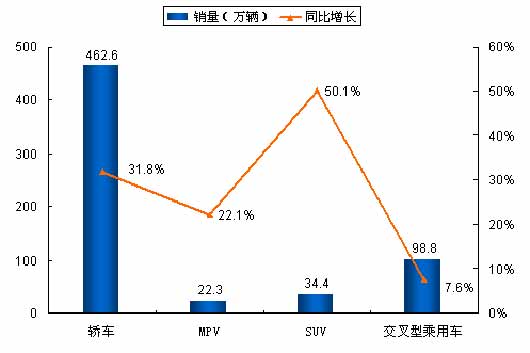

| 图19:2007年乘用车细分市场销量及增长情况 |

2007年乘用车各细分市场需求增长速度快慢不一,SUV成为增长最快的一个细分市场,同比增长50.1%,比乘用车增长率高2倍多,其次是轿车市场,同比增长31.8%,达到462.6万辆,MPV同比也增长22.1%,略高于乘用车增长速度。交叉型乘用车增长最快仅为7.6%,远低于乘用车增长速度。SUV的快速增长受益于SUV厂商抓住最新消费趋势,日益增长的目标消费群体使得该细分市场不断扩大,成为整个乘用车市场需求最高增长点。

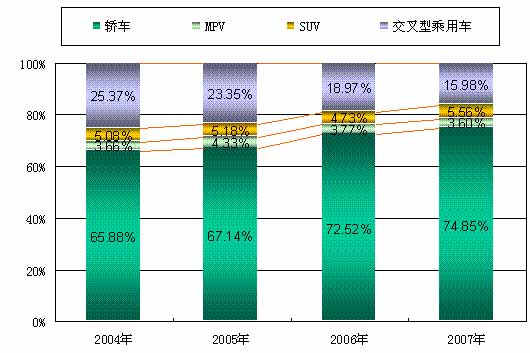

2.2007年乘用车细分市场市场份额变化分析

| |

| 图20:2004~2007年乘用车细分市场市场份额变化 |

轿车依然是乘用车市场的领导者,自2004年以来轿车市场份额以2%以上的速度稳定增长,2007年以74%的绝对优势占据领导地位。MPV市场份额扩张较慢,近三年来几乎没有什么增长,与2004年相比2007年市场份额有所下降,下降了0.6个百分点,2007年市场份额为3.60%。SUV作为2007年乘用车增长亮点市场份额较2006年上升了约1个百分点,达到5.56%。总体上看近三年来SUV市场份额扩张速度较慢,市场份额平均扩张速度不到1%。近三年来交叉型乘用车市场份额出现大幅萎缩,市场份额不断地被轿车和SUV所蚕食。与2004年相比2007交叉型乘用车市场份额萎缩约9个百分点,每年以约3个百分点的速度萎缩。在这个竞争的时代不进步就意味着落后,MPV市场份额虽然没有下降,但也是危危可及了。

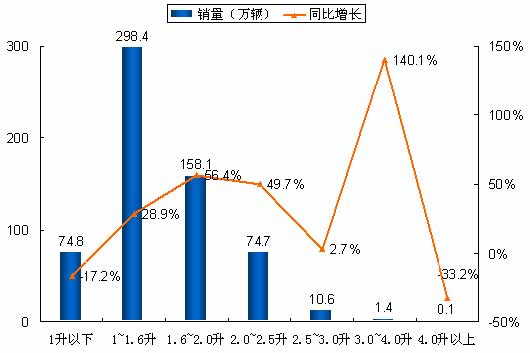

3.2007年不同排量乘用车需求增长对比分析

| |

| 图21:2007年不同排量乘用车销量及增长 |

2007年不同排量乘用车市场销量最高介于1升~1.6升之间,达到298.4万辆,同比增长28.9%,该增长率不是按排量分各细分市场的最高增长率,但由于其基数大,在各细分市场中销量仍居第一。排量介于1升~1.6升之间主要是一些小型车和紧凑型车型。排量介于1.6升~2.0升之间的乘用车销量排在第二,达到158.1万辆,主要为中型车,同比增长率高达56.4%,远远高于汽车整车增长率。排量介于2.0升~2.5升乘用车增长较快,销量为74.7万辆,因其较大的基数和日益扩大的消费群体其对整个市场格局的作用不可忽视。同比增长49.7%,高出汽车行业增长率的两倍多。排量介于3.0升~4.0升乘用车同比增长率最高,高达140.1%,因其市场份额非常小对整个市场格局影响微乎其微。1升以下的小排量出现负增长,同比下降17.2%。

| |

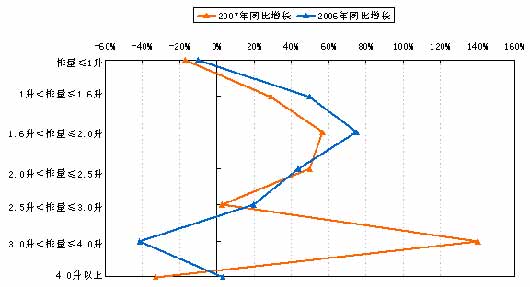

| 图22:2006~2007年不同排量乘用车需求增长对比 |

2007年不同排量乘用车需求增长有喜有忧。从上图我们可以看出,排量≤1升和4.0升以上乘用车出现负增长,其它排量的乘用车出现不同程度的增长。2007年排量≤1升乘用车同比下降17.2%,2006年同比下降10.3%,2007年比2006年同比多下降约7个百分点。2007年排量介于1升~1.6升、1.6升~2.0升和2.5升~3.0升乘用车同比增长率低于2006年,2007年排量介于2.0升~2.5升和3.0升~4.0升乘用车同比增长率高于2006年。2007年排量介于3.0升~4.0升乘用车增长最快,同比增长率高达140.1%,其次是排量介于1.6升~2.0升之间的乘用车,同比增长率为56.4%,排在第三的是排量介于2.0升~2.5升乘用车,同比增长率为49.7%,远高于乘用车同比增长率。3.0升~4.0升、1.6升~2.0升和2.0升~2.5升乘用车成为乘用车市场增长最快的细分市场。

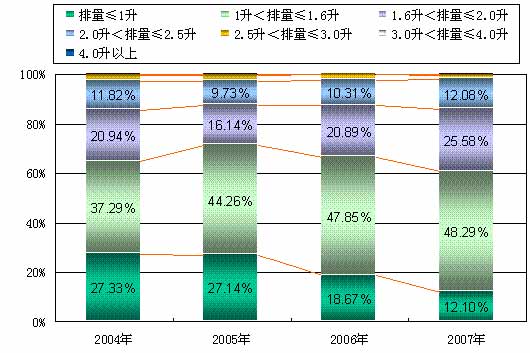

4.2004~2007年不同排量乘用车市场份额对比分析

| |

| 图23:2004~2007年不同排量乘用车市场需求变化 |

上图描述了2004~2007年国内制造乘用车按排量分各细分市场的市场需求变化,从图中我们可以看出近几年来乘用车市场需求发展了明显变化,尤其是近三年来大排量趋势明显。1升以下排量乘用车市场份额由2004年的27.33%一路下降至2007年的12.10%,仅三年时候就缩小了15.23个百分点,平均每年下降约3个百分点。排量介于1升~1.6升之间的乘用车市场份额在缓慢增长,由2004年的37.29%上升至2007年的48.29%,三年间上升了11个百分点,平均每年上升约3个百分点。2006年和2007年增长变得缓慢,07年增长不到1个百分点。排量介于1.6升~2.0升之间的乘用车市场份额实现较快增长,由2005年的20.94%上升至2007年的25.58%,增长了4.64个百分点。2005~2007年增势明显,特别是2007年,与2006年相比市场份额增加了约4.7个百分点。排量介于2升~2.5升之间的乘用车市场份额2005~2007年之间增长也很明显。

从图中我们可以看出2006~2007年大排量消费趋势明显,与2004截然不同,2004~2005年是小排量趋势。在现今提倡环保和节能的时代,其不升反降,下降速度之快令人惊叹。人们不禁问“小排量这是怎么了?”

(三)乘用车市场特点及变化

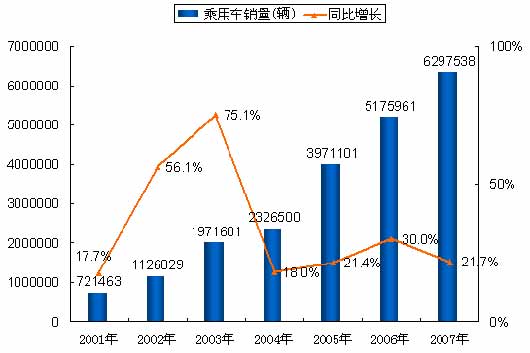

1.乘用车市场仍高速增长

| |

| 图24:2001~2007年乘用车年销量及增长对比 |

2005~2007年乘用车市场已连续三年以超过100多万的速度增长,连续三年增长速度超过21%。其中2005年乘用车销量为3971101辆,比2004年多164万辆,同比增21.4%,2006年乘用车销量为5175961辆,比2005年多120万辆,同比增长30.0%,2007年乘用车销量为6297538辆,比2006年多112万辆,同比增长21.7%。2001年乘用车销量为721463辆,截至2007年底乘用车销量达6297538辆,从2001年到2007年我国仅用了6年时间乘用车市场实现了772.9%高增长。2007年乘用车市场仍保持着高速增长。

2.国产乘用车价格整体大幅下降

据网上车市对汽车市场价格的跟踪监测表明,2007年国产乘用车价格下降5.7%,与2006年5.6%的降幅逼近。

2007年乘用车细分市场中,A级、A0级乘用车降价幅度最大,其中A级车降价幅度为6.7%,A0级车降价幅度为6.6%。其它级别乘用车的降价幅度分别为:B级车4.8%、A00级车3.1%、C级车2.9%。

各级别乘用车细分市场主流车型价格的下降情况分别是:A级车:凯越下降10.6%、福美来下降9.7%、伊兰特下降8.1%、捷达下降5.2%、桑塔纳下降5.1%、新旗云下降5%。A0级车:夏利下降9.9%、三厢POLO下降7.9%、两厢POLO下降6.5%、雅绅特下降6.5%、飞度下降5%、思迪下降4.1%。B级车:雅阁下降10%、马自达6下降7.3%、领驭下降5.8%、凯美瑞下降2.4%。A00级车:北斗星下降4.1%、QQ下降3.9%、奔奔下降0.9%。C级车:君越下降7.2%、宝马5系下降5.8%、奥迪A6下降1%,皇冠价格上升1.2%。

由于供求关系相对平衡,2007年进口乘用车的市场价格稳中小降,个别车型还出现小幅上升。进口轿车的价格指数下降了1.2。按不同进口国别分,来自美国进口轿车的价格指数出现0.3的小幅下降;来自日本、韩国和德国进口轿车的价格指数下降稍大,分别下降3.3、2.1和0.5;而来自法国进口轿车的价格指数却上升了0.5。按不同排量分,1.5~2.5L排量进口轿车价格指数下降幅度最大,为2.4;2.5~3.0L进口轿车价格指数下降0.9;3.0L以上排量进口轿车价格指数下降0.6。

目前国内广大汽车生产厂商为了争夺市场以提高自身市场占有率和销量而不断降低产品价格,同时由于数目多无法形成比较牢靠的价格联盟,这必然导致国内市场竞争激烈和市场价格中枢每年下移。由于我国汽车市场目前还处于发展的初级阶段,大部分消费者对产品的价格极为敏感,目前大多数企业也只能依靠降价来打开产品的销路,当然这与我国汽车价格相比国外同类产品较高有一定关系,但随着我国汽车市场的不断发展和消费者消费理念的逐渐成熟,“价格”的作用必然会逐渐降低,企业以后将依靠信贷优惠、客户关怀和保修延长等措施来进行汽车销售。

3.轿车需求增速依然明显,小排量继续走低

近几年轿车需求保持着较高的增长速度,其增长速度大大高于整个汽车行业增长速度。2006年轿车销量为350.9万辆,同比增长46.8%,比汽车行业增长速度高11个百分点;2007年轿车销量为471.5万辆,同比增长23.7%,比汽车行业增长速度高约10个百分点。2007年轿车增速依然明显,市场份额也在不断扩大。

在轿车市场快速增长的同时,小排量却继续低迷。自2006年销量出现下降以来,小排量市场销量一直处于低迷状态。2006年排量小于1升的轿车销量为32.8万辆,同比下降7.2%;2007年排量小于1升的轿车销量为25.2万辆,同比下降30.9%,下降幅度远远超过2006年。小排量市场份额也不断被其它轿车细分市场所蚕食。而日本发动机排量在0.66升以下的轿车的市场占有率20年来从市场占有率11%上升到去年的30%,其主要原因是我国没有真正鼓励小排量汽车的政策。小排量主要是我国的自主品牌汽车企业,小排量遭遇冬天给我国主攻低端汽车市场的自主品牌汽车企业以沉痛打击。

4.SUV需求呈高速增长,城市SUV市场表现最为突出

2007年的汽车市场,在油价一涨再涨,环保呼声越来越高的环境下,“油老虎”SUV却成为销量增幅最大的车型,全年国产SUV销售34.4万辆,同比增长50.1%,比整个乘用车市场的增幅高28.4个百分点。而12月份36906辆的销量也刷新了SUV单月销量的历史。

其中,城市SUV成为拉动市场快速增长的主导力量。如哈弗、圣达菲等,这类车型在拥有越野功能的同时,又具有轿车的舒适性,使消费者能在城市和野外自由切换生活方式,加上其时尚、个性的外观,自然倍受消费者青睐。同时,城市SUV的火爆也带动了两驱SUV的热销。截至2007年年底,两驱SUV共销售17.22万辆,占SUV市场约50%的份额。

2007年SUV市场还有一个特征,即女性购买SUV的数量在不断上升,而外观是她们选择购车的重要条件,这也许是以后SUV产品发展的另一个方向。

5.MPV需求总体稳定,家用MPV快速增长

2007年MPV市场发展趋势较为平稳,全年共销售22.3万辆,同比增长22.1%,略高于乘用车销量增长速度。与2006年相比,2007年MVP市场份额下降了0.2个百分点,从2006年的3.8%下降为2007年的3.6%。奥德赛、别克GL8和瑞风三大品牌始终占据市场主导地位,相对稳定。

但值得一提的是,2007年MPV“高级公务舱”的概念正在弱化,MPV已逐渐渗透到家用领域,这实际上是企业和消费者对市场及用车环境变化做出反应。尤其是低价高配家用MPV的不断推出,使用户在换车时更多的考虑购买MPV。其中有代表性的家用MPV有东风日产骊威、上海大众途安、陆风风尚、长安杰勋、昌河铃木浪迪和长安福特S-MAX等。

也正是由于家用MPV消费的增长,油耗成了更敏感的话题。2007年MPV市场大排量车型份额逐渐减小,中等排量车型则维持快速增长。

6.乘用车汽车消费理念逐渐成熟

近年来,乘用车降价仍然是此起彼伏,也不乏较大幅度的集中降价,但是乘用车市场没出现明显的持币待购的情况;2007年投放的新车型很多,但是不论厂家怎样炒作,新车型月销量过万辆的情况极少;自主品牌在中级轿车和MPV市场上的扩大,说明消费者对汽车的性价比更加看重。随着汽车的普及,消费者会更加成熟,这就要求厂家、经销商、媒体及后市场的经营者同步决策经营,才能适应今后汽车消费的竞争潮流。如厂家标油耗,按燃油限值的实验标准的实测值标,消费者就会更加信任厂家;经销商介绍新车时,要显得更加内行,成交的概率就会高一些;车辆加装附件也要有与新车相同的质量保证期等,在这方面,厂家、经销商、媒体及后市场的进步速度比消费者的成熟速度低,这是在中国汽车市场中存在的又一个突出的现象。

新华信国际信息咨询(北京)有限公司

本文所有图片数据来源:中国汽车工业协会

| [上一页] [1] [2] [3] [4] |

|