|

经过“金九银十”,车市的温度渐渐提升,买新车、换新车的车主朋友也禁不住车市的火热而纷纷出手,这时,为爱车选购车辆保险就显得尤为重要。因为购买车险时选购的险种和保险公司的不同,直接关系到今后车辆出险时索赔的顺利与否。在上一期杂志中,本刊重点介绍了保险公司和险种的选择问题,那么当车辆出险时,车主朋友又该注意哪些问题,才能顺利获得理赔呢?本期我们就将对车险索赔的方方面面加以介绍。

索赔流程

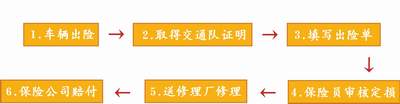

一、车损索赔流程

一般车辆出险索赔流程

丢车索赔流程

作为被保险人向保险公司索赔,应首先弄清保险索赔的条件。事故车辆必须同时具备以下四个条件:

(1)属于投保车辆的损失。 (3)不属于除外责任。

(2)属于保险责任范围内的损失。 (4)属于必要的合理费用。

具体步骤

报赔:发生交通事故后,应妥善保护好现场,按《机动车辆保险条款》规定在48小时内向保险公司报案,应如实陈述事故发生经过,并提供保险单和保险费收据,待事故处理后,填写“出险通知书”。路面事故同时还要报请交通部门处理,非路面交通事故(如车辆因驾驶原因撞在树或墙上),应由当地安委会出具证明材料。

核定:保险公司接到报案后,视情况,会派人到现场勘察或到交通部门了解出险情况,同时对车辆进行定损,估算合理费用,并通知车主到保险公司指定的修理厂处理事故车辆。 如车主要求自行修理,应办理自修手续,修理费如超出定损费用,将由车主自行支付超出部分的费用。保险车辆因发生保险责任范围内的事故而受损,或致第三者财产损坏时,应当坚持“修复为主原则”,但在修复前须经保险公司定损检验,确定修理项目、方式和费用。送修理厂修复后,保存好修理发票,并提供必要的材料向保险公司索赔。第三者责任事故赔偿后,保险公司不再承担对受害第三者任何增加的赔偿费用。

赔付时间

这可是很重要的一点,不要认为自己买了保险,当车辆出险时就可以高枕无忧。因为,当被保险人自保险车辆修复或事故处理结案之日起,3个月内不向保险公司提出索赔申请,或自保险公司通知被保险人领取保险赔款之日起1年内不领取应得的赔款,即视为自动放弃权益。

同时,您应该妥善保存保险单、事故处理证明、事故调解书、修理清单及其他有关证明,以便日后到保险公司领取赔偿金。

此外,如果与保险公司发生争议不能达成协议,您可向经济合同仲裁机关申请仲裁或向人民法院提起诉讼。

购车保险实例

车主:牛皓

拥有车型:长安福特嘉年华

购买心得:

前些天由于疏忽使我的爱车受了些小伤,虽不严重但已影响到了美观,所以决定走次保险,其中感慨颇多。

买车已是第二年了,第一次车险是在“4S”店上的,因为没有出险,所以没体验到在“4S”店上险的好处。第二年考虑到在“4S”店上保险费用偏高,因此决定自己到保险公司去上险。这个决定着实给这次走险带来了不少麻烦,要自己开车去保险公司定损,又要自己开车去保险公司指定的维修站修理,最后还要自己去取车取钱。我是个怕麻烦的人,下次宁肯多花点钱也不自己跑保险了,毕竟,只要把车往“4S”店一放就等取车了。

现在的车险划分得很详细,其中车辆损失险、第三者责任险、不计免赔率特约条款、车身划痕险、车上人员责任险、玻璃单独破碎险以及不计免赔额特约条款我是必上的。车辆损失险和第三者责任险不用说了,相信没有车主是不上的。至于车身划痕险、车上人员责任险和玻璃单独破碎险,开车吗,怎能没有小磕小碰,而且像玻璃是易损件厂家也不给保修,所以此三个险种还是有必要上的。对于不计免赔率特约条款和不计免赔额特约条款,我的微词颇多,我将其视为和保险公司签定的不平等条款。如果不上不计免赔额特约条款,保险公司只赔付出险金额的85%,而如果不上不计免赔额特约条款,保险公司将少赔付出险金额500元——明显在敲诈嘛!可不上又太亏,还是咬着后槽牙把钱交了。至于盗抢险,我住的小区安全设施齐全,保安也算恪尽职守,又不经常外出,觉得没必要,舍了省点油钱吧——油价涨得我快抗不住了。

以我的经验来看,保险的出险概率应该是50%,所以每个险种都有上的必要,关键要看自己的实际情况具体分析。

爱车保险宝典之“一句话读懂险种”篇

(1)车辆损失险及其附加险。

负责赔偿由自然灾害和意外事故造成车辆本身的损失。

车辆损失险的附加险:(在投保车辆损失险的基础上方可投保)

全车盗抢险——负责赔偿保险车辆全车被盗窃、抢劫、抢夺造成的损失。

玻璃单独破碎险——负责赔偿保险车辆在使用过程中,发生本车玻璃单独破碎的损失。

自燃损失险——负责赔偿因本车电器、线路、供油系统发生故障及运载货物自身原因起火造成车辆本身的损失。

新增加设备损失险——负责赔偿车辆由于发生碰撞等意外事故而造成的车上新增设备的直接损失。

(2)第三者责任险及其附加险。

负责赔偿由于交通事故给他人造成伤亡或财产直接损失(国家强制投保)。

第三者责任险的附加险(在投保第三者责任险的基础上方可投保)

车上人员责任险——负责赔偿保险车辆交通意外造成的本车人员伤亡。

无过失责任险——负责赔偿在交通事故中造成对方人员伤亡和财产损失,虽然本车无过失,但车主为抢救伤员等已经支付而无法追回的费用。

(3)不计免赔特约附加险(在投保车辆损失险和第三者责任险的基础上投保,即100%赔付)。

负责赔偿在车损险和第三者责任险中应由被保险人自己承担的免赔金额。 (责任编辑:常亚梅) |