版权声明:系搜狐汽车独家稿件。版权为搜狐汽车所有。未经许可,不得转载,否则一经发现,必将追究。

一、07年汽车工业走势

07年中国汽车市场保持高速增长态势,1-11月汽车销量增长23.19%;而效益的增长更是喜人,据282家整车企业的统计,1-10月净利润达到522.5亿元,同比06年增速达到76.6%。商用车的快速增长成为企业总体效益提升的重要支撑。乘用车的升级带动的平均单价上升对利润的提升贡献也很大。

| |

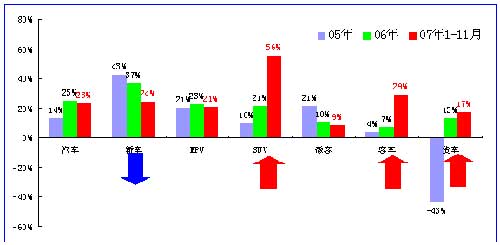

图表 1乘用车07年表现对比分析 单位 万台,%

中国汽车市场在历经04-05年的低增长后,06-07年增速大幅提升。这种提升与乘用车的走势并不相同,乘用车主导汽车市场的能力减弱。而商用车成为这两年汽车市场增长的关键因素。尤其是在乘用车增速出现与05年近似的较低增速后,07年的商用车高速增长成为汽车增速较高的最大支撑因素,否则07年的汽车市场增速必然低于20%。

根据目前的走势判断,07年的商用车增速快于乘用车是基本定局,这是02年以来少有的现象,04年出现此种情况是乘用车的市场受到严重的冲击,而07年是商用车的自身走势超强。

07年1-11月的乘用车占汽车市场份额仍维持在71%的水平上,较06年下降0.5个百分点。其比例已经相对成熟市场较合理。

| |

商用车的高增长是内需与出口的共同促进,出口成为中国汽车市场最强大合持久的增长动力。商用车在历经05年的负增长后快速回升,07年1-11月达到24%的增速。而乘用车07年增速放缓,07年1-11月达到22.6%的增速,较06年的增速下滑8个百分点。

07年汽车市场1季度表现较强,2季度后随波而行,与06年走势基本相同。3季度走势平缓。10月的汽车销量下滑较快,11月汽车销量达到80万台,回升不够快。07年11月相对于3月的高点的销量差距5万台,这相对06年的11月和3月的3万台差距,07年11月相对年度高点偏低于06年和05年约2万台。

2、历年汽车大类车型走势对比

|

07年汽车市场的较快增长主要来自SUV和商用车中的客车、半挂牵引车、客货非完整车辆的高增长贡献。货车因总量较大,其增量贡献度较大。

由于轿车占整个汽车市场销量的53%,因此其增速连续快速下滑成为制约汽车市场进一步高速增长的主要原因。

3、07年汽车月度增长分析

| |

汽车增长依靠乘用车和商用车的双动力支撑。07年商用车销售增长走势与乘用车相近,但波动幅度较大。由于06年下半年的商用车进入增长周期,上半年的商用车拉动汽车市场的快速增长,而下半年则是乘用车贡献越来越大,11月的商用车增速继续小幅下滑。但11月的乘用车增速大幅回落,增速为年内次低点。

由于07年的12月的月末两天休息,因此12月的汽车销量增速将继续大幅回落。

4、07年汽车主力车型月度销量走势

| |

轿车、微客、货车是汽车市场的3大主力车型。11月的乘用车销量创出新高主要是轿车的贡献。07年轿车市场走势异常平缓,11月的轿车销量虽创出新高,但较9月的高点仅高出1.2万台。厂家竞争策略改变导致月度的销售规律改变。

货车市场增速回落,销量仅将近达到5月的水平,持续1年的高增长态势逐步结束。

二、轿车市场增长分析

1、历年轿车各排量市场增长分析

| |

07年1-11月轿车市场的增长主要依靠1.6-2.0升的中档轿车拉动,影响轿车市场增长的主要车型是1升以下小排量。2.5升以上大排量市场份额总体降低。

1-1.6升的份额下滑1%与2-2.5升的上升1%形成互补,而1.6-2升的上升5%与1升以下的下降5%也形成对等,需求升级的排量互补较明显。

连续的2年的1升以下市场的份额以4个百分点的速度快速萎缩终于引起政府关注,小排量的支持政策逐步务实。

2、07年轿车市场11月和年度增速对比

| |

07年1-11月轿车增长24%,而11月仅增长17%,低于年度平均水平。影响11月销量提升的主要车型为1.0-1.6升和2.0-2.5升系列,其中1-1.6升占轿车市场总量的53%,而2.0-2.5升仅占11%,因此1-1.6升对10月的销量增长影响最大。1升以下车型市场进入年末回升期,下滑速度减慢,11月的同比增速回升到-12%。

由于雅阁的新品先推2.4升,因此11月的销量主要集中在2.0升,雅阁的11月排量结构大幅调整影响了排量市场的增速,2.0-2.5升市场出现同比下滑。

3、07年轿车主力排量走势

| |

影响11月轿车市场增长的主要是1-1.6升系列的车型,其较9月减少0.4万台,这主要是自主品牌和日系的销售波动。而前期的1.6-2.0升的强势车型销量持续下滑,创出下半年新低,这是大众的生产调整和雅阁调整的共同影响。

三、汽车企业走势

1、主要汽车集团年度销量和增长分析

|

07年1-11月一汽集团、上汽集团、东风集团、长安集团的增长速度基本一致,主力汽车集团的竞争格局变化不大,其中一汽和长安集团的速度稍快一点。四大集团的增速与汽车市场增速基本一致,成为汽车市场的基石。

哈飞集团的低增长是主力集团中最大特征,这也导致哈飞的重组计划,但东风与哈飞的总量仍低于一汽和上汽。

广汽的日系品牌和自主品牌的华晨、奇瑞、长城的较快增长成为亮点。而吉利、江淮的增速偏低。

2、主要汽车集团11月销量和环比10月的销量增长分析

|

11月各汽车集团均较10月回升,其中一汽、广汽、华晨的上升较快。江淮和长城的增速较低,江淮的瑞风销量增长平缓,而轿车仍未进入正轨。

| [1] [2] [3] [下一页] |

|