五、轿车市场增长分析

1、历年轿车车型结构走势对比

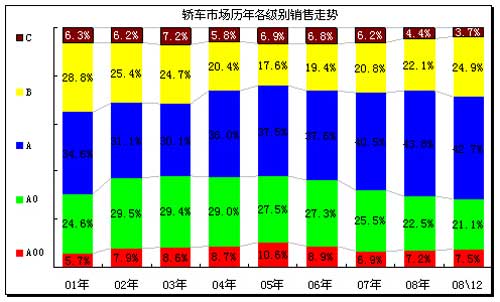

图表 32各级别轿车历年份额走势

此图应分两部分看,01-07年的走势和07年与08年的变化两部分。

从01年到07年的总体走势是高级别下压,A级以上车型表现较强。其中01-05年是普及阶段,此时A0+A00 的表现总体稳定,保持在37%-38%的份额水平。A级车成为入门的高增长车型,份额从31%上升到37.5%,逐步超越A0+A00 级的份额。

06-08年上半年是升级阶段,政府部门的很多政策引导消费升级,抑制普通消费群体购车,带来小排量的严重萎缩,这从05-08年的AO+A00车型份额走势可以体现,05年的A0+A00的份额为38.1%,06年36.2%,07年32.4%,08年1-12月继续向下突破到29.7%。

从07年和08年的变化看,这种升级趋势依旧强烈,08年1-12月的A0+A00的份额为29.7%,同比下滑2.7个百分点。12月份额进一步下降到28.6%的低点。考虑到A00级车因为消费税调整,而9-12月持续反转,但A0 级市场仍在下滑,国内市场的小排量压力仍极为巨大。

随着燃油税政策的实施,小排量的普通居民购车会逐步改善,加之购置税调整,1.6升以下车型表现将有明显好转。

2、08年乘用车车型结构走势

图表 33各级别轿车08年增速、销量分布图

08年轿车增长处于7%的较低水平,其中小排量车的增速下降是近年轿车增长乏力的主要原因,而B级车的低增长是08年乘用车市场的新问题。在此特别列出SUV、微客的增长状态以作参考。B级车和高档MPV增长出问题是近似的。都市型SUV的高增长与高端A级车的高增长对应,都是私人消费群体的强大力量的体现。B级车和MPV的低增长是个体私营业主和工商务需求的下滑影响。

随着经济的增长放缓,商务市场的下滑会逐步波及到高端A级车市场。而小排量车如果有相应的支持,总体市场表现会明显改善。

3、历年轿车各排量市场构成分析

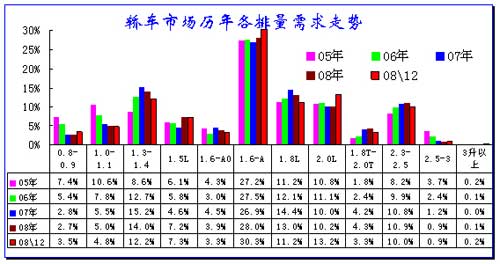

图表 34轿车各排量市场05-08年结构变化分析

06年以来轿车需求排量大型化趋势明显,但08年下半年开始这种趋势有所改变。由于经济的下滑导致消费能力减弱,中高档车型增速放缓。同时由于消费税调整的助力,因此微车市场恢复较快发展。

12月的0.8-0.9升份额回升较大,超过07年的平均水平,这主要是奥拓退市后QQ等的表现较好。1.0-1.1升市场的12月份额下降较大,吉利老车型因不达标而退市是重要因素, F0的销量从万台回归到正常水平也有影响。

12月的1.3-1.4升市场份额下滑较大,新品增量不大,而思迪停产、乐风走势较弱等的影响较大。1.5升市场由于A级车的高增长贡献而份额上升,同时1.6升的A级车实现也同样突出。华南板块的A级车三强-F3、福美来、菱悦的竞争更加激化,并带动1.5-1.6升市场的高增长。

1.8升市场走势回落,其中虽卡罗拉、思域等高端A级车,但销量增长不大, 1.8升的桑塔纳等车型的销量12月大幅回升更体现出高端车型的低增长的竞争压力。

| [上一页] [1] [2] [3] [4] [5] |

|