人参与)

人参与)二、2012年汽车工业走势

1、2013年汽车投资保持低速平稳

|

从汽车行业的投资额看,今年的投资增长仍是理性状态,没有出现异常偏高的投资趋势。而结构性的投资较快增长也是符合市场产品需求的差异化增速特征的。

同时我们看到1-6月的民营企业的汽车行业投资达到2908亿元,增速19.3%。今年的汽车投资中的民营企业的投资力度较大。这也是国内外投资者均看中汽车行业的较好发展潜力,而民营的投入力度更大。近期国家发改委把汽车整车投资作为西部地区的鼓励项目,我想这与汽车投资的总体控制较好,结构性增长有鼓励的空间是密切相关的。

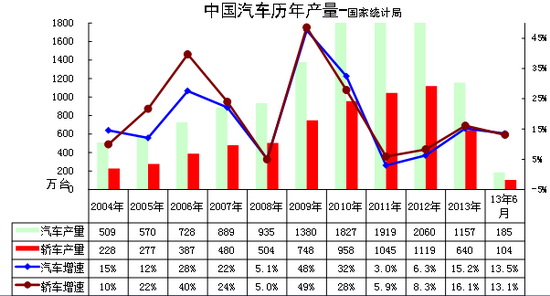

2、2013年汽车产量较快增长

|

|

从国家统计局数据,分产品看,6月份,464种产品中有310种产品同比增长。其中,发电量4253亿千瓦时,同比增长6.0%;钢材9084万吨,增长7.2%;水泥22754万吨,增长8.8%;原油加工量3960万吨,增长10.8%;十种有色金属343万吨,增长6.7%;乙烯132万吨,增长11.1%;汽车185.2万辆,增长13.5%;轿车103.7万辆,增长13.1%。

|

从国家统计局分析图表看,6月汽车日均产量6.2万台,同比增长13.5%,较12年的6月增速13.8%稍有下降。

|

从国家统计局分析图表看,6月轿车日均产量3.5万台,同比增长13.1%,较12年的6月增速7.9%增长较大。汽车行业的结构性增长特征较明显,轿车增长失去龙头地位。

3、2013年商用车异常回暖

|

根据中国汽车工业协会数据,2013年1-6月的中国汽车累计批发量1078万台,增速为12%,较12 年累计增速增加10个百分点,这主要是12年春节因素的基数偏低,尤其是1-6月的卡车同期销量较低的结果。

从年度走势看,09年以来的汽车增速似乎是一路大幅快速下滑。09年增速46%,10年增速32%,11年增速3%,12年增速4%,这样的下滑到谷底后必然面临新的增长周期,13年1-6月的增长已经至7%,转为走强期。6月国四柴油车国四标准实施的影响也是很大的。

4、2013年汽车二手车销量平稳增长

|

5、中国乘用车市场销量增速逐步走出谷底

|

6、国内狭义乘用车销量走势

|

根据全国乘联会数据,2013年1-6月的中国狭义乘用车综合零售销量729万台,增速为21%;由于11年和12年增速都在8-10%之间,处于近8年来的增速谷底,13年车市零售走强有前两年的底部支撑。

狭义乘用车作为私车普及的主导力量,其增长的动力不断转换。近两年的轿车增长速度已经明显落后于狭义乘用车,以MPV、SUV为代表的新势力不断崛起,这个趋势在10年已经较突出。今年的高增速下,轿车增速仍大幅低于狭义乘用车,而suv、mpv组合的12年国内零售增速达到16%,13年1-6月又达到43%增速,结构性增长仍有体现。

7、中国汽车进出口走势

|

12年1-12月全国海关出口101.6万台,增速20%,13年1-5月的出口增速回落到18%的较低水平。总体看今年的进出口走势逐步弱化,出口趋弱而进口回暖,尤其是随着人民币升值突破6.2 和日元贬值,今年的出口高增长难度大,日系进口车回升的可能性大。

8、行业销量状态

|

12年汽车行业的增长面临双向压力,主要是进口的大幅减速和出口的低增长,这样使国内需求的低迷仍未有效改善。13年的进出口均低迷,国产厂家国内增长21.3%,而进口厂家销量增长-16%,出口增长16%,进出口不旺的局面迫切需要国内车市的本土化增长。

9、行业销量状态

|

今年1-6月汽车销量12%是建立在12年增速低点基础上。13年1-6月各车型增速分化较明显,但6月的增速仍能较高,这是微车低迷和柴油车疯狂的短期结果。

13年乘用车总体较强,这也是共同的经济和季节因素的对各车型影响不同,客车、卡车等投资和出口类产品的13年消费期表现低迷,城乡三产类的微型车增速也大幅降低,狭义乘用车和MPV类微客走强这也是符合城镇工薪层和城乡个体私营业主的消费主力特征的。而6月的卡车、客车走强是柴油车环保政策的延期带来的厂家成本技术压力减轻后的增量。

10、本月汽车销量增量较大

|

由于12年的市场持续低迷,12年1-6月增长1%带来13年的1-6月的增速12%,两者反向波动。13年1月和3月都突破200万台,随后4-6月缓慢下降,6月的176万基本符合历年的环比下降趋势。13年的1-6月增量118万台,1月汽车销量同比增长64万台,2月较同期下降21万,3月增长20万台,4月增22万,5月增量15万台,6月增量17万台,今年1-6月增量118万台算是超预期增长。但6月的增量偏低,这也是市场走势的异常波动。

11、今年逐月进口车销量逐步回暖

|

由于08年世界性金融危机打乱了进口车的增长趋势,10年这种趋势已经逐步修复完成。但11年受到日本地震影响,进口量出现2季度大幅跳水的走势,随后逐步正常。而12年的6月的进口创出11.8万的新高是异常的, 8月的进口11万台是进口冲量的强弩之末。随着国内经济低迷和超高收入群体的外流,进口超高增长的好日子逐步过去。,9月开始的进口回落到8万台水平,13年6月达到10.7万台的恢复状态,而日系影响也应该被欧系和美系等弥补,因此13年6月的需求逐步回升是需求的促进。

|

注意以上的分国别数据仍是5月数据。我国的进口车主要是欧美日韩,其中的日本的进口车的重要性更大一些,其客车、卡车、汽车底盘的进口量较大,这对中国经济建设的促进较大,而韩国的对华出口结构相对单一。美国的对华出口表现极为突出,这也是美国的大国优势的结果。弱国的进出口难度更大,中国进口车的格局也体现国力竞争。

12、今年逐月出口车销量增速乏力

|

从月度走势看,近两年的出口仍呈现季节性特征,呈现夏季走高过山车的见顶回落走势特征。11年7月的汽车出口达到8.9万的峰值,随后就是一路下行。12年的3季度出口量均达到11万台,这也是历年3季度的走势保持强势增长态势。13年的出口起步高,虽然有人民币升值和日元贬值等压力,但1季度高增长走势仍延续。但5月的出口走势相对艰难,增速放缓明显。6月的出口就疲态尽显。

|

人民币升值和中国经济不佳对中国整车出口带来严重的影响。。13年的汽车出口市场又发生较大变化,亚洲取代南美成为中国汽车出口第一大市场,而其中印度市场也出现千台以上销量,斯里兰卡等也达到千台。但西亚的伊朗、伊拉克相对波动大,且总体走势不佳,越南等市场没有起色。

南美取代非洲成为第二大市场,但阿尔及利亚作为非洲仅次于南非的第二大汽车市场并成为我们的最大市场,虽然非洲市场近期也有一些动荡,但我们出口的单价高,收益大。南美市场的出口表现是数量过快,质量不高。而澳大利亚市场近期严重萎缩。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [下一页] |

|

|

E电园纯电皮卡是啥妖孽

E电园试北汽纯电EU260